Resumen de la Estrategia

Esta estrategia es una estrategia adaptativa de seguimiento de tendencias basada en la fusión de múltiples indicadores, diseñada para capturar la volatilidad. Se enfoca en instrumentos con alta volatilidad en un timeframe de 1 hora. La estrategia construye un sistema de toma de decisiones multinivel combinando medias móviles, el indicador de volatilidad ATR, el índice de fuerza relativa RSI, el indicador MACD y un filtro de volumen. La idea central es identificar oportunidades de volatilidad significativas tras confirmar la dirección de la tendencia, mientras se gestiona el riesgo mediante mecanismos dinámicos de take profit y stop loss.

Las principales características de la estrategia incluyen un filtro temporal (solo considera los últimos 30 días de datos), toma de decisiones basada en múltiples indicadores, un mecanismo de stop loss dinámico y la confirmación del volumen. Este diseño permite que la estrategia se adapte a los cambios del mercado, se enfoque en oportunidades de alta probabilidad y filtre eficazmente el ruido del mercado.

Principio de la Estrategia

El principio central de la estrategia es identificar oportunidades de alta volatilidad mediante la combinación de indicadores técnicos multidimensionales:

-

Filtro Temporal: La estrategia aplica primero un filtro de 30 días para asegurar que las decisiones se basen en el comportamiento más reciente del mercado, adaptándose a las características de volatilidad y patrones de tendencia actuales.

-

Identificación de Tendencia: Utiliza medias móviles simples (SMA) de 5 y 13 períodos como herramienta de confirmación de tendencia. Cuando la media móvil rápida (5 períodos) está por encima de la media móvil lenta (13 períodos), se confirma una tendencia alcista.

-

Confirmación de Volatilidad: Calcula el Rango Verdadero Medio (ATR) de 10 períodos con un multiplicador de 1.5 para garantizar que solo se ingrese en condiciones de volatilidad significativa. La estrategia requiere que el rango de precios de la vela actual (máximo - mínimo) supere el umbral del ATR.

-

Evaluación del Momento: Utiliza el RSI de 14 períodos para evaluar el momento, requiriendo que el RSI se sitúe entre 35 (sobreventa) y 65 (sobrecompra), evitando ingresar en condiciones extremas.

-

Confirmación de Tendencia: Emplea el MACD (12, 26, 9) como herramienta adicional de confirmación, requiriendo que la línea MACD esté por encima de la línea de señal y tenga un valor positivo, asegurando que el punto de entrada esté alineado con el impulso alcista.

-

Verificación de Volumen: Exige que el volumen actual supere 1.5 veces la media móvil simple del volumen de 20 períodos, garantizando que el movimiento de precios cuente con suficiente participación del mercado.

-

Posición del Precio: Requiere que el precio de cierre esté por encima de la media móvil rápida, confirmando que el precio tiene soporte.

Las condiciones de entrada integran todos los factores anteriores, asegurando que solo se ejecuten operaciones cuando se cumplan múltiples condiciones simultáneamente.

Ventajas de la Estrategia

Analizando en profundidad el código y la lógica de la estrategia, se pueden resumir las siguientes ventajas notables:

-

Filtrado Multidimensional: Al combinar indicadores de tendencia, volatilidad, momento, volumen y otras dimensiones, la estrategia reduce eficazmente las señales falsas, especialmente en el timeframe de 1 hora, mejorando significativamente la calidad de las señales.

-

Adaptabilidad: El filtro temporal de 30 días permite que la estrategia se ajuste según el comportamiento más reciente del mercado, sin verse excesivamente influenciada por datos históricos, manteniendo su vigencia.

-

Capacidad de Captura de Volatilidad: El indicador ATR y la condición de rango de precios permiten a la estrategia capturar eficazmente las fluctuaciones significativas del mercado, aumentando las oportunidades de ganancia.

-

Gestión Dinámica del Riesgo: La estrategia combina un stop loss porcentual fijo con un stop loss basado en ATR, e introduce un trailing stop basado en ATR. Este mecanismo de gestión de riesgos multinivel protege el capital mientras maximiza la captura de la subida de precios.

-

Confirmación de Volumen: El filtro de volumen exige que los movimientos de precios estén respaldados por suficiente participación del mercado, reduciendo el riesgo de rupturas falsas en entornos de baja liquidez.

-

Objetivo de Ganancias Conservador: Establece un objetivo de ganancias conservador del 3-7%, adecuado para el trading a corto plazo de activos volátiles, ayudando a fijar ganancias rápidamente y evitar retrocesos.

-

Funciones de Visualización y Alertas: La estrategia proporciona visualización clara en los gráficos y funciones de alerta, facilitando al trader el monitoreo y la ejecución de las operaciones sin necesidad de estar constantemente frente a la pantalla.

Riesgos de la Estrategia

A pesar de su diseño preciso, la estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de Sobreoptimización: El uso de múltiples parámetros e indicadores conlleva el riesgo de sobreajuste a datos históricos, lo que podría resultar en un rendimiento deficiente en el futuro. La solución es realizar pruebas de backtesting rigurosas en diferentes condiciones de mercado y períodos de tiempo.

-

Frecuencia de Trading y Costos: En el timeframe de 1 hora, la estrategia puede generar múltiples señales de trading, aumentando los costos de transacción. Se recomienda considerar las comisiones en la operativa real y posiblemente ajustar las condiciones de entrada para reducir la frecuencia.

-

Ruido del Mercado: A pesar de los múltiples filtros, el ruido en el gráfico de 1 hora aún puede generar algunas señales falsas. Se sugiere confirmar con la tendencia del mercado en timeframes superiores.

-

Riesgo de Eventos Imprevistos: Noticias repentinas del mercado pueden provocar fluctuaciones bruscas de precios que superen los niveles de stop loss. Se recomienda utilizar estrategias de gestión de capital, invirtiendo solo el 1-2% del capital total por operación.

-

Retraso de los Indicadores Técnicos: Indicadores como las medias móviles y el MACD tienen cierto rezago, lo que puede hacer que se pierdan puntos óptimos de entrada en mercados que cambian rápidamente. Se podría considerar la inclusión de indicadores adelantados como complemento.

-

Dependencia de Datos Recientes: El filtro de 30 días puede hacer que la estrategia dependa demasiado del comportamiento reciente del mercado, ignorando patrones a largo plazo. Se recomienda evaluar y ajustar periódicamente los parámetros de la estrategia para adaptarse a los cambios del entorno.

-

Limitación de Estrategia Direccional: La estrategia actual solo está diseñada para posiciones largas, perdiendo oportunidades en mercados bajistas. Se podría desarrollar una estrategia equivalente para cortos para hacer frente a diversas condiciones del mercado.

Direcciones de Optimización

Basado en un análisis profundo de la estrategia, las siguientes son posibles direcciones de optimización:

-

Ajuste Adaptativo de Parámetros: Se podría introducir un mecanismo adaptativo que ajuste automáticamente el multiplicador del ATR y los períodos de las medias móviles según la volatilidad del mercado. Por ejemplo, reducir el multiplicador del ATR en entornos de baja volatilidad y aumentarlo en entornos de alta volatilidad, permitiendo que la estrategia se adapte mejor a diferentes estados del mercado.

-

Inclusión de Indicadores de Sentimiento del Mercado: Considerar la incorporación del índice VIX o indicadores similares de sentimiento del mercado, ajustando los criterios de entrada en condiciones de sentimiento extremo para evitar operar en momentos de pánico o codicia excesiva.

-

Optimización del Filtro Temporal: Experimentar con diferentes métodos de filtrado temporal, como ajustar automáticamente el período de retroceso según el ciclo del mercado, o agregar filtros intradía para evitar períodos de baja liquidez.

-

Confirmación Multitiempo: Introducir la confirmación de tendencia en timeframes superiores (como 4 horas o diario), ejecutando operaciones solo cuando la tendencia en el marco superior sea coherente, reduciendo el riesgo de operar en contra de la tendencia.

-

Gestión Dinámica del Tamaño de la Posición: Ajustar dinámicamente el tamaño de la posición basándose en la volatilidad y la evaluación del riesgo, aumentando la posición en señales de alta confianza y reduciéndola en situaciones de mayor incertidumbre.

-

Mejora con Aprendizaje Automático: Considerar la aplicación de algoritmos de aprendizaje automático para optimizar la selección de parámetros y el proceso de generación de señales, entrenando modelos con datos históricos para mejorar la precisión de las predicciones.

-

Filtro de Correlación: Introducir un análisis de correlación con activos relacionados (como índices principales o sectores relevantes), ajustando el comportamiento de la estrategia cuando la correlación sea anormal, evitando operar en condiciones atípicas del mercado.

-

Optimización del Take Profit: Se puede implementar una estrategia de take profit por tramos, como tomar ganancias parciales al alcanzar el 3% y configurar un trailing stop para el resto, asegurando ganancias mientras se deja espacio para mayores subidas.

Estas direcciones de optimización buscan mejorar la adaptabilidad, precisión y robustez de la estrategia, manteniendo un buen rendimiento en diversas condiciones de mercado.

Conclusión

La estrategia adaptativa de seguimiento de tendencias basada en la fusión de múltiples indicadores para capturar la volatilidad es un sistema de trading diseñado con precisión. Al integrar diversos indicadores técnicos y filtros, identifica eficazmente oportunidades de trading de alta probabilidad. Su principal ventaja radica en el mecanismo de confirmación multidimensional de señales y el sistema dinámico de gestión de riesgos, lo que la hace especialmente adecuada para operar instrumentos de alta volatilidad en el timeframe de 1 hora.

Mediante la combinación de filtro temporal, identificación de tendencia, confirmación de volatilidad, evaluación del momento, confirmación de tendencia, verificación de volumen y posición del precio, la estrategia filtra eficazmente el ruido y mejora la calidad de las señales. Al mismo tiempo, el mecanismo dinámico de stop loss y el objetivo conservador de ganancias protegen el capital mientras maximizan la captura de oportunidades del mercado.

Aunque existen riesgos como sobreoptimización, costos de trading y ruido del mercado, mediante medidas de optimización como el ajuste adaptativo de parámetros, la confirmación multitiempo y la gestión dinámica del tamaño de la posición, la robustez y adaptabilidad de la estrategia pueden mejorarse aún más. En la práctica, se recomienda que el trader controle estrictamente el riesgo, invirtiendo solo el 1-2% del capital total por operación, y tome decisiones basadas en el entorno general del mercado.

En resumen, se trata de una estrategia integral adecuada para el trading a corto y medio plazo. A través de un mecanismo de toma de decisiones multinivel cuidadosamente diseñado, captura oportunidades de volatilidad mientras gestiona el riesgo de manera efectiva, proporcionando al trader un enfoque sistemático y disciplinado para operar.

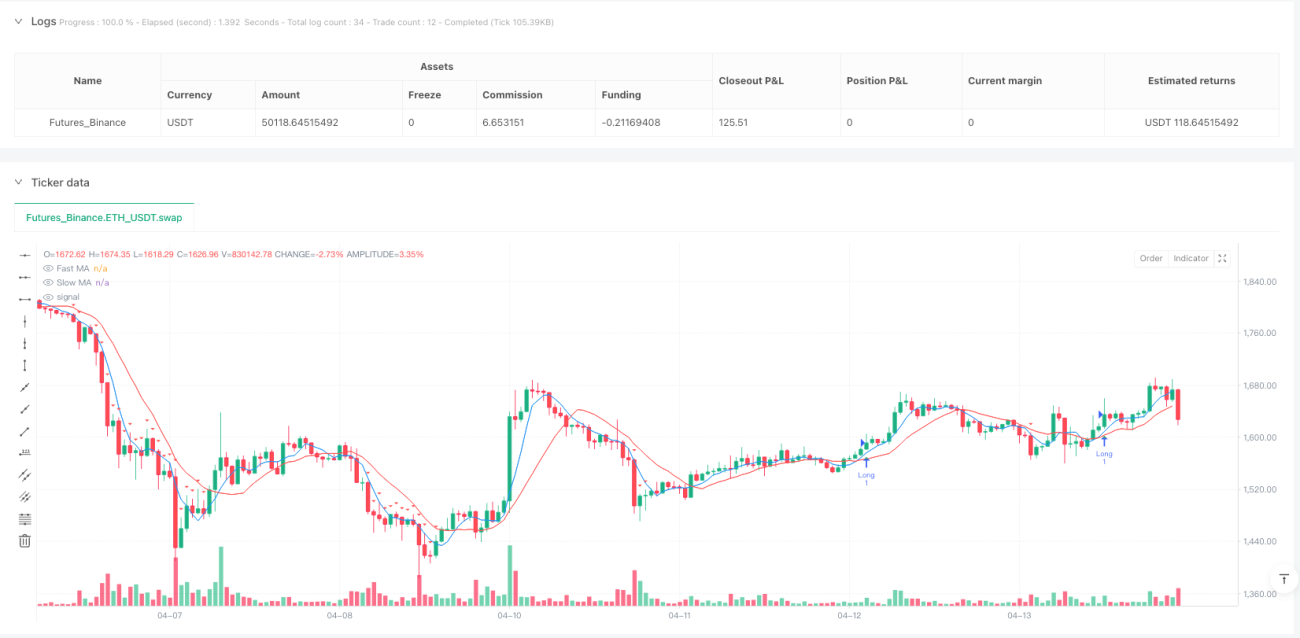

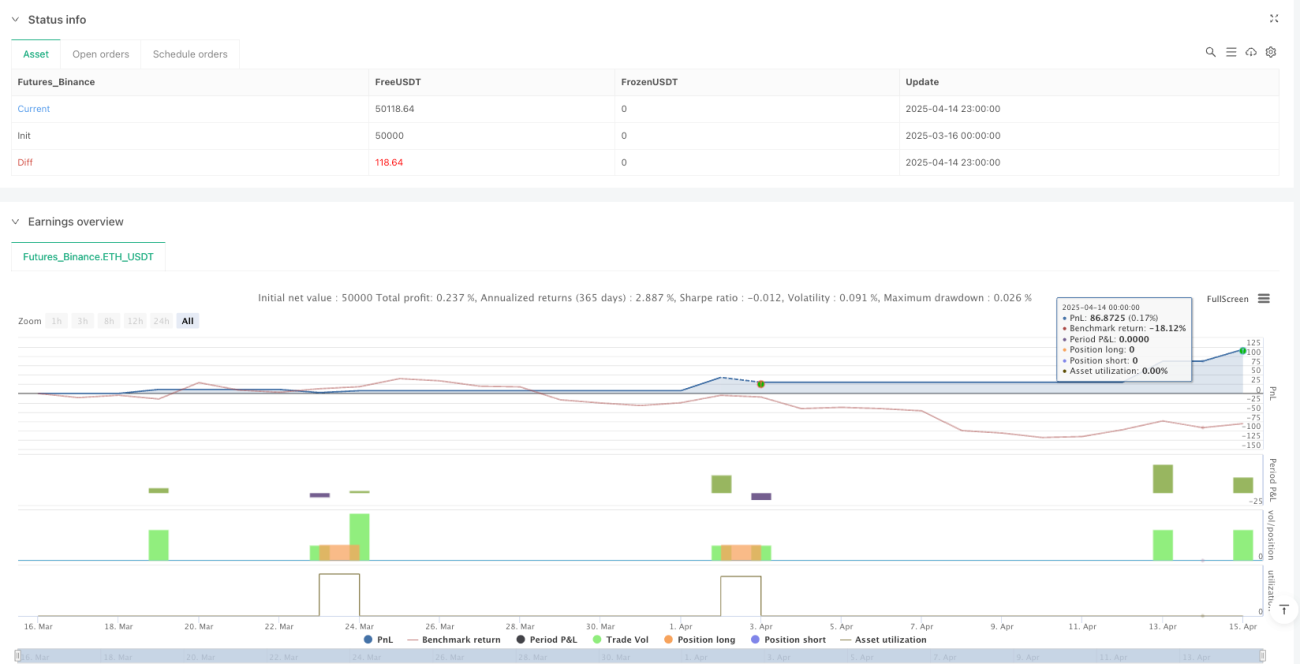

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1