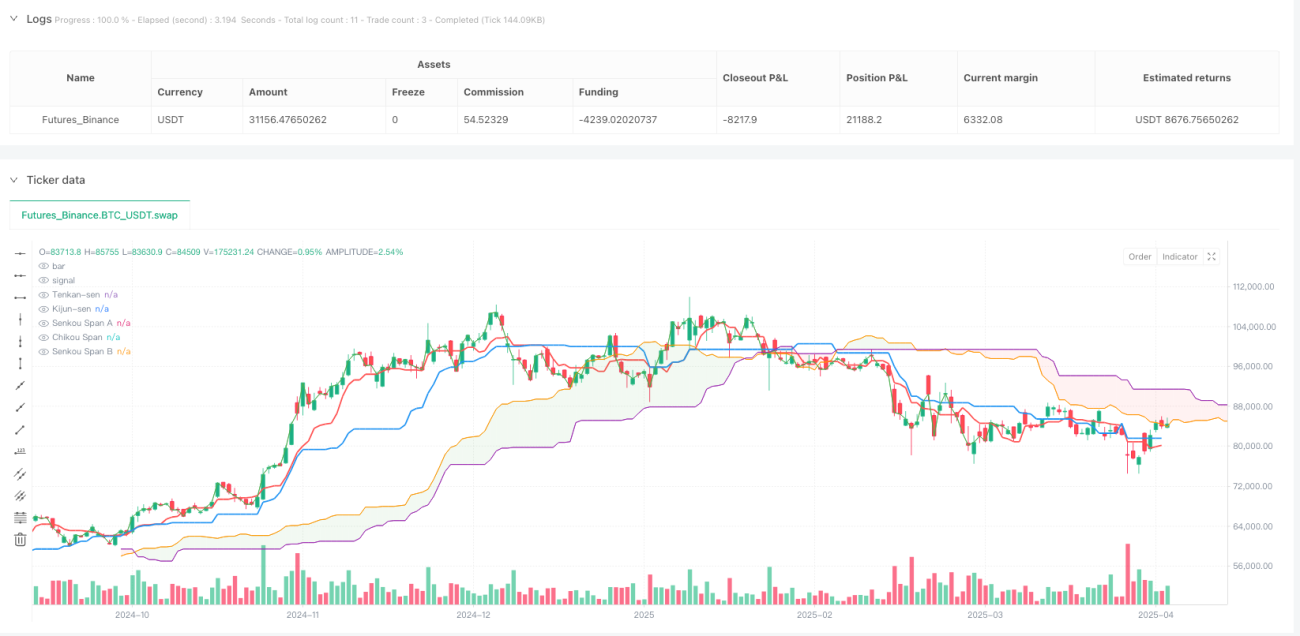

Estrategia de ruptura del borde de la nube con consistencia de múltiples señales

Resumen

La estrategia de ruptura del borde de la nube con consistencia de múltiples señales es una estrategia de trading cuantitativa basada en elementos clave de la Nube de Ichimoku (Ichimoku Cloud). Esta estrategia analiza de manera integral múltiples indicadores técnicos como la Línea de Conversión (Tenkan-sen), la Línea Base (Kijun-sen), el Senkou Span A, el Senkou Span B y el Chikou Span. A través de la identificación de ocho señales alcistas diferentes, se detectan tendencias del mercado y posibles puntos de reversión. El núcleo de la estrategia es buscar la confirmación consistente de múltiples indicadores técnicos: cuando el número de señales alcistas alcanza un umbral predefinido, se abre una posición larga; cuando dicho número cae por debajo del umbral bajista predefinido, se abre una posición corta, formando así un sistema de trading completo.

Principio de la Estrategia

El principio central de esta estrategia es utilizar integralmente los múltiples componentes de la Nube de Ichimoku para juzgar la fuerza y dirección de la tendencia del mercado. Específicamente, la estrategia define las siguientes ocho señales alcistas clave:

- El precio actual es superior al precio del período desplazado atrás (price > price[displacement]).

- El precio actual es superior a la Línea de Conversión (price > Tenkan-sen).

- La Línea de Conversión es superior a la Línea Base (Tenkan-sen > Kijun-sen).

- El cruce ascendente del Chikou Span por encima de la Línea de Conversión es más reciente que el cruce descendente.

- El cruce ascendente del Chikou Span por encima de la Línea Base es más reciente que el cruce descendente.

- El cruce ascendente de la Línea de Conversión por encima de la Línea Base es más reciente que el cruce descendente.

- El cruce ascendente del Chikou Span por encima del borde superior de la nube es más reciente que el cruce descendente por debajo del borde inferior de la nube.

- El cruce ascendente del Senkou Span A por encima del Senkou Span B es más reciente que el cruce descendente.

La estrategia calcula el número de señales que cumplen las condiciones (bullish_count) y lo compara con los umbrales predefinidos (bullishThreshold y bearishThreshold) para determinar la dirección de la operación. Cuando el número de señales alcistas alcanza o supera bullishThreshold, la estrategia abre una posición larga y cierra cualquier posición corta existente. Cuando el número de señales alcistas es igual o inferior a bearishThreshold, la estrategia abre una posición corta y cierra cualquier posición larga existente.

Este método de confirmación por consistencia de múltiples señales filtra eficazmente el ruido del mercado, mejora la fiabilidad de las señales de trading y reduce el riesgo de falsas rupturas.

Ventajas de la Estrategia

Tras un análisis profundo del código, esta estrategia presenta las siguientes ventajas evidentes:

- Confirmación multidimensional de señales: La estrategia no depende de un solo indicador, sino que considera de forma integral ocho señales técnicas diferentes. Solo cuando múltiples señales coinciden se activa la operación, lo que reduce significativamente la probabilidad de señales falsas.

- Alta adaptabilidad: Al ajustar los parámetros bullishThreshold y bearishThreshold, la estrategia puede modificar los umbrales de señal según las diferentes condiciones del mercado, manteniendo su efectividad en diversos entornos.

- Visualización completa: La estrategia proporciona elementos visuales enriquecidos, que incluyen el dibujo de la nube (Kumo), marcadores de señales y una etiqueta que muestra el número actual de señales alcistas, facilitando la comprensión intuitiva de la estructura del mercado y el estado de la estrategia.

- Captura integral de tendencias: La estrategia no solo se enfoca en la relación entre precio e indicadores, sino que también considera las interrelaciones entre indicadores y los cruces históricos, permitiendo capturar de manera más completa los cambios de tendencia del mercado.

- Parámetros flexibles: La estrategia permite al usuario personalizar los parámetros de la Nube de Ichimoku, incluidos los períodos de la Línea de Conversión, la Línea Base, el Senkou Span B y el desplazamiento, adaptándose a diferentes activos y marcos temporales.

Riesgos de la Estrategia

A pesar del diseño cuidadoso, en la práctica existen los siguientes puntos de riesgo:

- Riesgo de retraso: La Nube de Ichimoku es en sí misma un indicador rezagado. Especialmente el período de desplazamiento (por defecto 26) provoca un cierto retraso en las señales, lo que puede hacer que se pierda el mejor punto de entrada o que el stop loss sea mayor en mercados de movimientos rápidos.

- Dependencia excesiva de datos históricos: La estrategia utiliza numerosas funciones

barssincepara comparar cruces históricos, lo que requiere datos históricos suficientes. Una cantidad insuficiente de datos puede dar lugar a juicios incorrectos de las señales. - Sensibilidad a los parámetros: La efectividad de la estrategia depende en gran medida de la configuración de los parámetros. Diferentes entornos de mercado pueden requerir combinaciones distintas; una configuración incorrecta puede provocar un exceso de operaciones o la pérdida de oportunidades importantes.

- Falta de una gestión de riesgos sólida: El código no incluye mecanismos explícitos de stop loss y take profit, ni considera la gestión del tamaño de la posición, lo que podría exponer a pérdidas excesivas en movimientos adversos.

- Conflictos de señales: En mercados laterales, las ocho señales pueden cambiar con frecuencia y contradecirse entre sí, generando entradas y salidas constantes que aumentan los costos de trading.

Para mitigar estos riesgos, los traders pueden añadir lógica de stop loss y take profit, optimizar los parámetros, combinar otros indicadores no correlacionados para confirmar las señales y controlar adecuadamente el tamaño de las posiciones.

Direcciones de Optimización

Basándose en las características y riesgos potenciales de la estrategia, las siguientes son posibles vías de optimización:

- Agregar un filtro de volatilidad: Incorporar indicadores de volatilidad como el ATR en el código para ajustar la agresividad de la estrategia cuando la volatilidad del mercado es demasiado alta o baja, o evitar operar en esos períodos. Esto ayuda a reducir las falsas rupturas en baja volatilidad y el riesgo excesivo en alta volatilidad.

- Mejorar la gestión de riesgos: Añadir lógica dinámica de stop loss y take profit, como stops basados en ATR o toma de ganancias en niveles de soporte/resistencia importantes, mejorando la relación riesgo-recompensa.

- Optimizar las ponderaciones de las señales: Diferentes señales alcistas pueden tener distinta importancia según el entorno de mercado. Se pueden asignar ponderaciones diferentes a las ocho señales, en lugar de simplemente contarlas, para mejorar la adaptabilidad de la estrategia.

- Incorporar confirmación de volumen: Utilizar el volumen de operaciones como una condición adicional de confirmación. Solo cuando el volumen respalde la señal se validará, reduciendo aún más las falsas rupturas.

- Implementar adaptación dinámica de parámetros: Desarrollar un mecanismo adaptativo que ajuste dinámicamente los parámetros de la estrategia según el estado del mercado (volatilidad, fuerza de la tendencia, etc.), permitiendo que la estrategia se adapte mejor a entornos cambiantes.

- Añadir juicio del estado del mercado: Incorporar lógica para identificar si el mercado está en tendencia o en rango. Dependiendo del estado, se pueden usar diferentes umbrales de señal o estrategias, mejorando significativamente el rendimiento en diversas condiciones.

Estas optimizaciones pueden hacer que la estrategia sea más robusta, reducir las pérdidas y mejorar la rentabilidad a largo plazo.

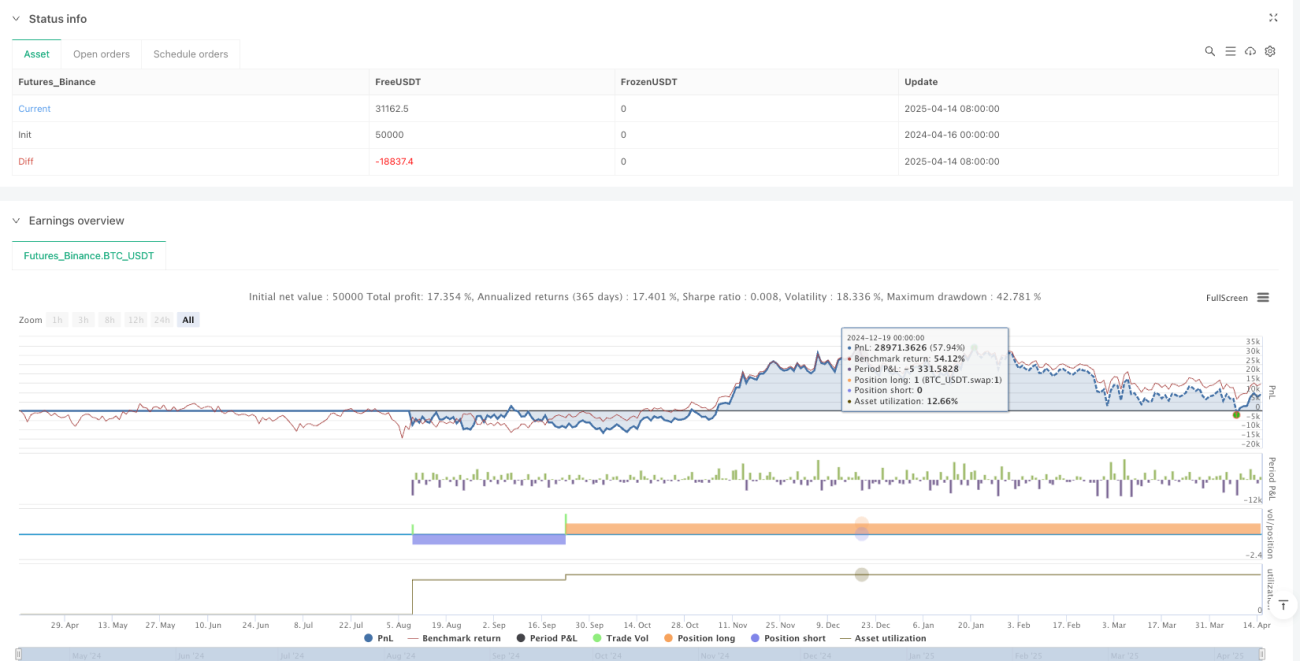

Conclusión

La estrategia de ruptura del borde de la nube con consistencia de múltiples señales es un sistema de trading integral que combina múltiples componentes de la Nube de Ichimoku. Mediante la definición de ocho señales técnicas clave y basándose en la cantidad de señales que cumplen las condiciones, determina la dirección de la tendencia del mercado y las decisiones de trading.

Su mayor ventaja radica en su mecanismo de confirmación multidimensional: exige que múltiples indicadores técnicos coincidan para filtrar el ruido del mercado y aumentar la fiabilidad de las señales. Además, la estrategia ofrece una rica visualización y parámetros flexibles, facilitando la comprensión intuitiva de la estructura del mercado y el estado de la estrategia.

Sin embargo, la estrategia también presenta problemas como el retraso en las señales, la dependencia excesiva de datos históricos y la falta de una gestión de riesgos sólida. Futuras mejoras podrían incluir filtros de volatilidad, mecanismos robustos de gestión de riesgos y optimización de las ponderaciones de las señales.

En general, se trata de un marco de estrategia integral y lógicamente claro, adecuado para traders con cierto conocimiento de la Nube de Ichimoku. Con el ajuste adecuado de parámetros y una mayor optimización, esta estrategia tiene el potencial de convertirse en un sistema de trading sólido, especialmente para el seguimiento de tendencias a medio y largo plazo.

- 1