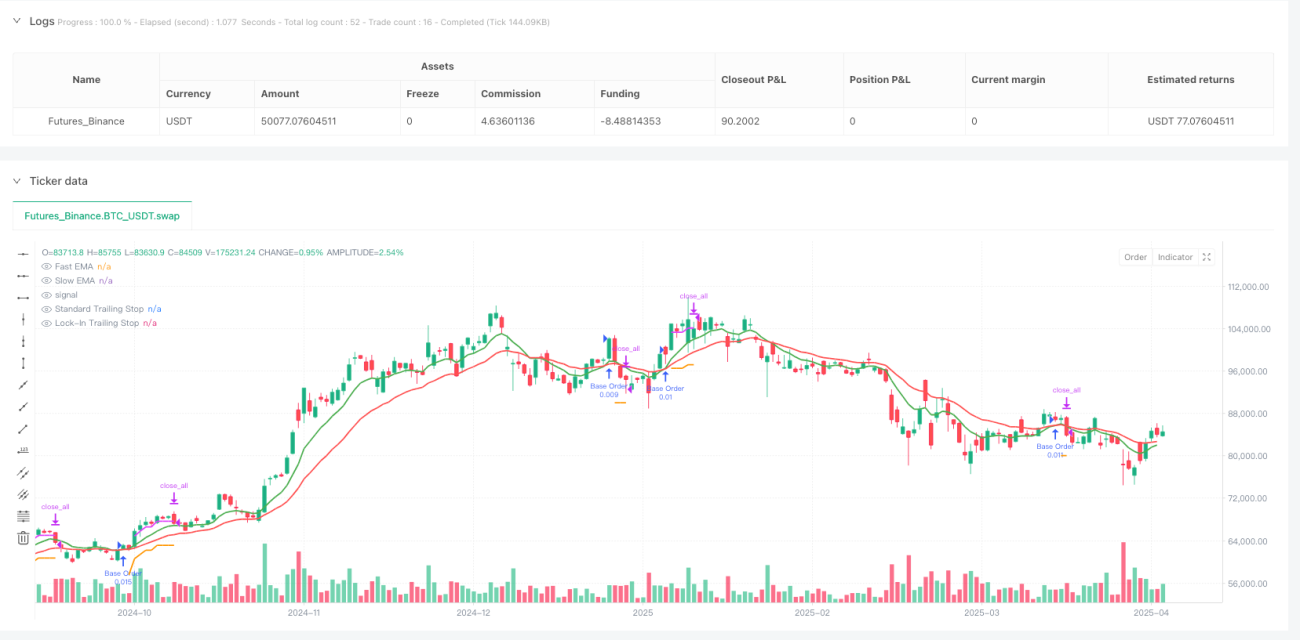

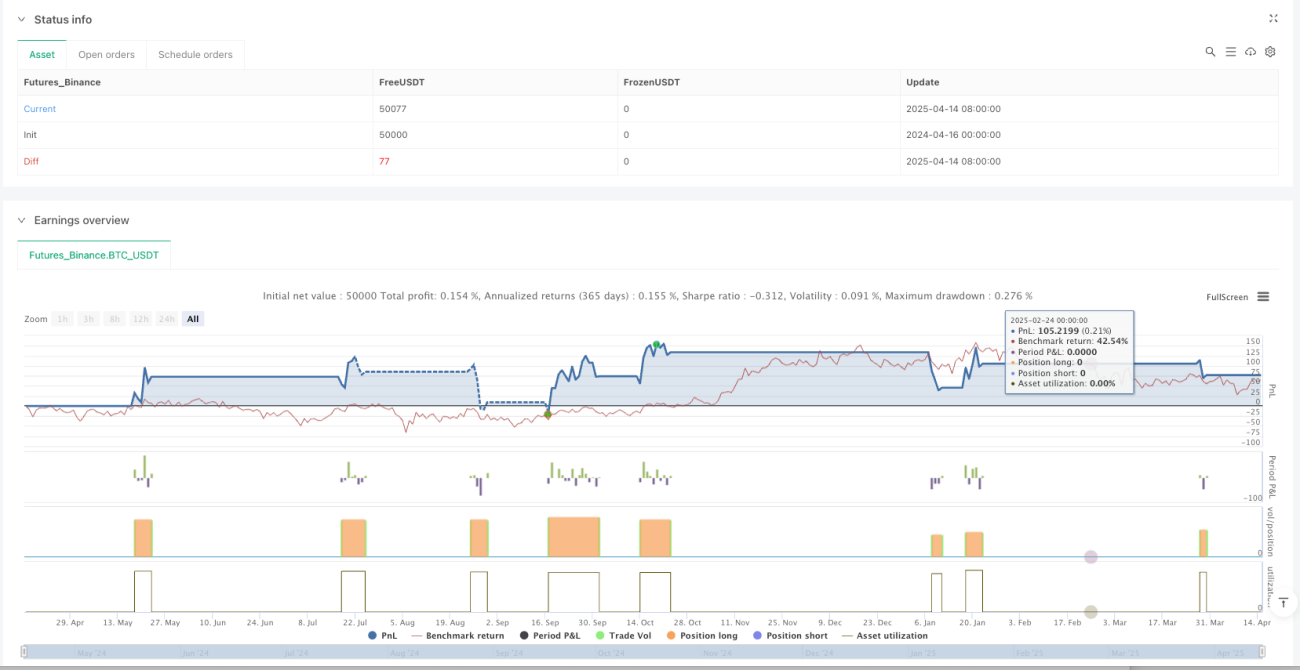

Resumen

El sistema inteligente de inversión sistemática con cruce de medias móviles exponenciales y trailing stop encadenado es una estrategia de trading cuantitativo basada en análisis técnico y una gestión de capital minuciosa. Esta estrategia utiliza las señales de cruce de medias móviles exponenciales (EMA) para identificar tendencias alcistas potenciales, combinando el método de costo promedio en dólares (DCA) para agregar posiciones de forma inteligente, y protege las ganancias mediante un doble mecanismo de trailing stop. El núcleo de la estrategia reside en utilizar el cruce de una EMA rápida y una EMA lenta para determinar el momento de entrada. Cuando el precio cae, despliega automáticamente hasta dos órdenes de seguridad (Safety Orders), calculando las posiciones de adición mediante el rango verdadero promedio (ATR) o un porcentaje fijo, y utiliza un sistema de doble trailing stop (trailing stop estándar y trailing stop de bloqueo de ganancias) para proteger el capital. La estrategia también integra funciones como filtros de fecha y períodos de enfriamiento de operaciones, proporcionando a los traders cuantitativos un sistema completo de gestión de riesgos y asignación de capital.

Principio de la Estrategia

El funcionamiento de esta estrategia se basa en varios componentes clave:

-

Mecanismo de identificación de tendencias: Utiliza el cruce de una EMA rápida (por defecto 9 períodos) y una EMA lenta (por defecto 21 períodos) para identificar tendencias alcistas potenciales. Cuando la EMA rápida cruza al alza la EMA lenta, el sistema genera una señal de compra.

-

Orden base y órdenes de seguridad: La estrategia adopta un enfoque de gestión de capital por capas, comenzando con una orden base (por defecto 1000 USD) y añadiendo dos órdenes de seguridad adicionales cuando el precio cae (SO1 por defecto 1250 USD, SO2 por defecto 1750 USD).

-

Cálculo dinámico de espaciado: El precio de activación de las órdenes de seguridad se puede calcular de dos maneras:

- Espaciado por ATR: Se utiliza el ATR multiplicado por un multiplicador específico (SO1 por defecto 1.2 veces, SO2 por defecto 2.5 veces) para adaptarse a la volatilidad del mercado.

- Espaciado por porcentaje fijo: Se utiliza un porcentaje de caída del precio predefinido (SO1 por defecto 4%, SO2 por defecto 8%).

-

Sistema de doble trailing stop:

- Trailing stop estándar: Se establece a un cierto porcentaje del precio máximo (por defecto 8%).

- Trailing stop de bloqueo de ganancias: Se activa cuando las ganancias alcanzan un umbral específico (por defecto 2.5%), utilizando un porcentaje de trailing más ajustado (por defecto 1.5%).

-

Condiciones de salida: La estrategia cierra la posición en los siguientes casos:

- Se activa cualquiera de los trailing stops.

- La EMA rápida cruza a la baja la EMA lenta (reversión de tendencia).

-

Período de enfriamiento y filtro de fechas: La estrategia incluye un período de enfriamiento después de la orden base (por defecto 4 horas) y un filtro de fechas opcional para limitar el backtesting o la ejecución a períodos específicos.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, podemos resumir las siguientes ventajas principales:

-

Gestión de capital adaptable: La estrategia combina el método de costo promedio en dólares con órdenes de seguridad dinámicas, ajustando automáticamente las posiciones según las condiciones del mercado. Este método es particularmente efectivo en mercados volátiles, ya que puede reducir el precio de entrada promedio y aumentar las ganancias potenciales.

-

Ajuste de posición basado en la volatilidad: Al calcular las posiciones de las órdenes de seguridad mediante el ATR, la estrategia puede ajustar automáticamente el espaciado de las adiciones según la volatilidad actual del mercado, siendo más flexible que el método de porcentaje fijo.

-

Protección de ganancias en dos capas: El sistema de doble trailing stop proporciona una gestión de riesgos innovadora: el trailing stop estándar protege la mayor parte del capital, mientras que el mecanismo de bloqueo de ganancias se activa al alcanzar un objetivo de ganancias específico, utilizando un porcentaje más ajustado para proteger las ganancias ya obtenidas.

-

Totalmente personalizable: Todos los parámetros clave (longitudes de EMA, tamaños de órdenes, porcentajes de trailing stop, espaciado de órdenes de seguridad) se pueden ajustar según la tolerancia al riesgo del trader y las condiciones del mercado.

-

Sistema de alertas integrado: La estrategia incluye condiciones de alerta formateadas que pueden integrarse con plataformas de automatización de terceros (como 3Commas) para lograr un trading totalmente automatizado.

-

Información de depuración transparente: Incluye tablas de depuración detalladas que muestran indicadores clave de trading y estados, facilitando el monitoreo en tiempo real y la optimización de la estrategia.

Riesgos de la Estrategia

A pesar de las múltiples ventajas de esta estrategia, existen los siguientes riesgos potenciales:

-

Riesgo de pérdida de capital: En tendencias bajistas fuertes, incluso con adiciones por capas, pueden ocurrir pérdidas significativas. Las reducciones pueden superar lo esperado, especialmente en casos de aumento repentino de la volatilidad del mercado.

Solución: Ajustar los porcentajes de trailing stop y el espaciado de las órdenes de seguridad según el instrumento de trading específico y el marco temporal; considerar agregar un stop loss global como capa adicional de protección.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros de EMA, los multiplicadores de ATR y la configuración del trailing stop. Una configuración inadecuada de los parámetros puede provocar salidas prematuras de buenas tendencias o salidas tardías de tendencias desfavorables.

Solución: Realizar backtesting y optimización exhaustivos para instrumentos y condiciones de mercado específicos; implementar mecanismos de ajuste adaptativo de parámetros.

-

Riesgo de órdenes de seguridad no activadas: En el caso de rebotes rápidos, las órdenes de seguridad pueden no activarse nunca, perdiendo la oportunidad de promediar el costo.

Solución: Considerar la implementación de mecanismos de activación de órdenes de seguridad más flexibles, como la ejecución forzada basada en el tiempo o el ajuste del espaciado bajo condiciones específicas del mercado.

-

Sobreoperación: En mercados laterales, los cruces de EMA pueden ocurrir con frecuencia, lo que lleva a un exceso de operaciones y un aumento de los costos de comisión.

Solución: Agregar filtros de trading, como umbrales de volatilidad o confirmación de fuerza de tendencia; prolongar el período de enfriamiento para reducir la frecuencia de operaciones.

-

Dependencia de indicadores técnicos: La estrategia depende completamente de los cruces de EMA y la acción del precio, ignorando factores fundamentales y condiciones macroeconómicas del mercado.

Solución: Considerar la integración de filtros fundamentales o indicadores de sentimiento de riesgo; agregar verificaciones de correlación entre mercados como señal de confirmación.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código de la estrategia, estas son algunas posibles direcciones de optimización:

-

Ajuste adaptativo de parámetros: Implementar un mecanismo que ajuste automáticamente las longitudes de EMA y los multiplicadores de ATR en función de la volatilidad del mercado o el volumen de negociación. Por ejemplo, utilizar EMA más largas y multiplicadores de ATR más grandes en entornos de alta volatilidad, y EMA más cortas y multiplicadores de ATR más pequeños en entornos de baja volatilidad. Esto mejorará la adaptabilidad de la estrategia a diferentes condiciones del mercado.

-

Señales de confirmación múltiple: Agregar indicadores adicionales de confirmación, como el índice de fuerza relativa (RSI), el volumen o las Bandas de Bollinger, para reducir las señales falsas. Se puede implementar un filtro que requiera que múltiples indicadores técnicos confirmen simultáneamente la señal de entrada, mejorando así la calidad de la señal.

-

Asignación dinámica de capital: Ajustar el tamaño de las órdenes según las condiciones del mercado y la volatilidad histórica. Por ejemplo, aumentar el tamaño de la orden base en fases de baja volatilidad o con mayor probabilidad histórica de subida, y reducirlo en entornos de alto riesgo.

-

Estrategia de salida inteligente: Implementar un mecanismo de toma de ganancias parcial que permita salir gradualmente en diferentes niveles de ganancias, en lugar de cerrar toda la posición de una sola vez. Esto se puede lograr estableciendo múltiples objetivos de ganancias y porcentajes de salida correspondientes, optimizando la relación riesgo-recompensa.

-

Integración de indicadores de sentimiento: Agregar análisis de sentimiento del mercado, como el índice de miedo y codicia o el análisis de volumen, como filtros adicionales para la entrada y salida. Esto ayudará a la estrategia a evitar operaciones innecesarias durante períodos de sentimiento extremo del mercado.

-

Gestión de exposición al riesgo: Implementar una función para calcular dinámicamente la exposición máxima al riesgo (la suma de todas las órdenes de seguridad posibles) y establecer un límite máximo de riesgo aceptable. Esto garantizará que la estrategia no exponga demasiado capital en una sola operación en ningún momento.

Conclusión

El sistema inteligente de inversión sistemática con cruce de medias móviles exponenciales y trailing stop encadenado es una estrategia de trading cuantitativo bien diseñada que combina detección de tendencias, adición por capas y gestión avanzada de stops. Su principal ventaja radica en su capacidad para adaptarse a la volatilidad del mercado, la gestión inteligente del capital y el sistema de doble protección de ganancias. Esta estrategia es particularmente adecuada para entornos de mercado de volatilidad media, donde las tendencias tienen suficiente persistencia y direccionalidad.

Mediante una optimización adecuada de los parámetros y las mejoras sugeridas, esta estrategia puede aumentar aún más su rendimiento y solidez. En particular, el ajuste adaptativo de parámetros y las señales de confirmación múltiple pueden mejorar significativamente la calidad de las entradas, mientras que la asignación dinámica de capital y la estrategia de salida inteligente pueden optimizar las características de riesgo-recompensa.

En última instancia, esta estrategia representa un enfoque equilibrado del trading cuantitativo, centrado en la preservación del capital y la consistencia, en lugar de buscar maximizar las ganancias de cada operación. Proporciona a los traders un marco sólido que puede personalizarse según las preferencias de riesgo individuales y las condiciones del mercado, con el potencial de lograr resultados de trading sostenibles a largo plazo.

- 1