Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina la media móvil de 200 períodos (MA200) con el análisis de patrones de velas de impulso. Principalmente busca oportunidades de trading identificando la posición del precio con respecto a la tendencia a largo plazo y los cambios de impulso en el gráfico de velas. La estrategia es adecuada para marcos temporales de 4 horas o superiores e incorpora un mecanismo para evitar entradas repetidas, asegurando que no se abran nuevas posiciones mientras exista una posición abierta, controlando así el riesgo de la cartera de manera efectiva. Además, la estrategia ofrece funciones opcionales de stop loss y take profit para ayudar a los operadores a gestionar mejor la relación riesgo-recompensa de cada operación.

Principio de la estrategia

El principio central de la estrategia se basa en dos factores clave: la posición del precio con respecto a la tendencia a largo plazo y el análisis del volumen de las velas de impulso.

En primer lugar, la estrategia utiliza la media móvil simple de 200 períodos (SMA) como indicador de referencia de la tendencia a largo plazo. Cuando el precio está por encima de la MA200, se considera que está en una tendencia alcista; cuando está por debajo, se considera que está en una tendencia bajista.

En segundo lugar, la estrategia introduce el concepto de vela de impulso, comparando el tamaño del cuerpo de la vela actual con el de la vela anterior para determinar el impulso del mercado. Cuando el cuerpo de la vela actual es mayor que el de la vela anterior, se considera que tiene un impulso más fuerte.

La lógica de generación de señales de entrada específica es la siguiente:

- Señal de compra: cuando el precio de cierre está por encima de la MA200 (tendencia alcista) y la vela actual es una vela de impulso alcista (precio de cierre mayor que el de apertura, y el cuerpo de la vela actual es mayor que el de la vela anterior)

- Señal de venta: cuando el precio de cierre está por debajo de la MA200 (tendencia bajista) y la vela actual es una vela de impulso bajista (precio de cierre menor que el de apertura, y el cuerpo de la vela actual es mayor que el de la vela anterior)

La estrategia también incluye un importante mecanismo de control de riesgos: solo se ejecuta una nueva señal de entrada cuando no hay posiciones abiertas, evitando así la exposición excesiva al riesgo por entradas repetidas.

Los ajustes de stop loss y take profit se pueden personalizar mediante parámetros, con valores predeterminados de 50 y 100 puntos respectivamente, lo que ayuda a los operadores a limitar las pérdidas cuando el mercado se mueve en contra y a asegurar ganancias cuando el precio se mueve en la dirección esperada.

Ventajas de la estrategia

Analizando en profundidad la implementación del código de la estrategia, se pueden resumir las siguientes ventajas claras:

-

Combinación de confirmación de tendencia e impulso: La estrategia combina un indicador de tendencia a largo plazo (MA200) con un indicador de impulso a corto plazo (comparación del volumen de las velas), filtrando eficazmente las señales de baja calidad y entrando solo cuando la dirección de la tendencia es clara y hay suficiente impulso.

-

Mecanismo antientradas repetidas: Al verificar si ya existe alguna posición abierta (

strategy.opentrades == 0), la estrategia evita agregar más posiciones cuando ya hay una abierta, controlando así el riesgo de capital. -

Gestión de riesgos flexible: Los usuarios pueden establecer sus propios niveles de stop loss y take profit según su tolerancia al riesgo, o incluso desactivar completamente estas funciones para adaptarse a diferentes estilos de trading.

-

Señales visuales: La estrategia proporciona marcas visuales de señales de compra y venta, lo que permite a los operadores identificar puntos de entrada de manera intuitiva, mejorando la usabilidad de la estrategia.

-

Parámetros ajustables: Los parámetros clave, como el período de la MA y los niveles de stop loss/take profit, pueden ser personalizados por el usuario, lo que aumenta la adaptabilidad de la estrategia.

-

Enfoque en señales de alta calidad: Al requerir que el cuerpo de la vela actual sea mayor que el de la vela anterior, la estrategia se concentra en capturar movimientos del mercado con impulso acelerado, mejorando la calidad de las señales.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Retraso de la media móvil: La media móvil de 200 períodos, como indicador de tendencia a largo plazo, tiene un retraso significativo, lo que puede generar señales falsas alineadas con la tendencia anterior al inicio de una reversión de tendencia. Una posible solución sería introducir una media móvil de corto plazo como indicador de confirmación adicional.

-

Riesgo de stop loss fijo: La estrategia utiliza un número fijo de puntos como stop loss, sin considerar los cambios en la volatilidad del mercado. Esto puede provocar una salida prematura en períodos de alta volatilidad. Una mejora sería utilizar indicadores dinámicos como el ATR (Average True Range) para ajustar los niveles de stop loss.

-

Condiciones de entrada simples: Aunque la estrategia combina tendencia e impulso, las condiciones de entrada son relativamente simples, lo que puede generar demasiadas señales falsas en ciertos entornos de mercado. Se recomienda agregar filtros adicionales, como la confirmación de volumen u otros indicadores técnicos complementarios.

-

Falta de identificación del entorno de mercado: La estrategia no distingue entre diferentes entornos de mercado (como mercados laterales vs. tendenciales), por lo que puede tener un rendimiento deficiente en mercados de consolidación. Se podría agregar una lógica de evaluación del entorno de mercado para ajustar los parámetros de la estrategia o pausar las operaciones según el entorno.

-

Gestión de capital incompleta: Aunque la estrategia establece una proporción fija de posición (10% del patrimonio), no ajusta el tamaño de la posición según la tasa de éxito o el riesgo de cada operación. Se recomienda implementar algoritmos más complejos de gestión de capital, como la fórmula de Kelly o un modelo de riesgo fijo.

Direcciones de optimización de la estrategia

Basándose en el análisis anterior, la estrategia se puede optimizar en las siguientes direcciones:

-

Introducir análisis multitemporal: Actualmente, la estrategia opera solo en un marco temporal único. Se podría agregar un mecanismo de confirmación multitemporal, como abrir posiciones solo cuando la tendencia en el gráfico diario y en el de 4 horas sea consistente, mejorando la calidad de las señales.

-

Stop loss dinámico: Cambiar el stop loss de puntos fijos a un stop loss dinámico basado en ATR para adaptarse mejor a los cambios en la volatilidad del mercado. Por ejemplo, establecer el stop loss en 2 veces el ATR, reduciendo el rango en períodos de baja volatilidad y ampliándolo en períodos de alta volatilidad.

-

Agregar filtros de señal: Introducir indicadores técnicos adicionales como confirmación, como RSI en condiciones de sobrecompra/sobreventa, dirección del histograma MACD, confirmación de volumen, etc., para reducir la probabilidad de señales falsas.

-

Agregar función de trailing stop: Implementar un trailing stop que ajuste automáticamente el nivel de stop loss a medida que el precio se mueve a favor, asegurando parte de las ganancias mientras se da suficiente espacio al precio.

-

Optimizar la gestión de capital: Implementar una gestión de capital basada en el riesgo de cada operación, como un modelo de riesgo fijo (riesgo fijo del 1% del capital por operación) o ajustar el tamaño de la posición según la fuerza de la señal.

-

Incorporar evaluación del estado del mercado: Desarrollar un módulo de identificación del entorno de mercado que pueda pausar las operaciones en mercados laterales o ajustar los parámetros a configuraciones más conservadoras.

-

Mejorar la lógica de evaluación del impulso: Actualmente, la evaluación del impulso se basa solo en una comparación simple del tamaño del cuerpo de las velas. Se podría considerar un modelo de impulso más complejo, como analizar la tendencia de cambio del cuerpo de las velas durante N velas consecutivas.

Resumen

El sistema de seguimiento de tendencia con media móvil y velas de impulso es una estrategia de trading que combina la identificación de la tendencia a largo plazo con el análisis de impulso a corto plazo. Utiliza la media móvil de 200 períodos para determinar la dirección general de la tendencia del mercado y, al mismo tiempo, aprovecha los cambios en el volumen de las velas para capturar movimientos del mercado con impulso. La estrategia incorpora un mecanismo antientradas repetidas y funciones opcionales de stop loss y take profit, lo que refleja una buena conciencia de gestión de riesgos.

La principal ventaja de la estrategia radica en su lógica simple pero efectiva de generación de señales, así como en el requisito de doble confirmación de tendencia e impulso, lo que ayuda a filtrar señales de baja calidad. Sin embargo, la estrategia también tiene algunas limitaciones, como el retraso de la media móvil y el riesgo potencial de un stop loss fijo.

Mediante la introducción de análisis multitemporal, stop loss dinámico, filtros de señal mejorados y una optimización de la gestión de capital, esta estrategia se puede mejorar aún más para aumentar su estabilidad y rentabilidad en diferentes entornos de mercado. Para los inversores que buscan operaciones de seguimiento de tendencia, este es un marco estratégico básico que vale la pena considerar, y se puede personalizar y ampliar según las necesidades individuales.

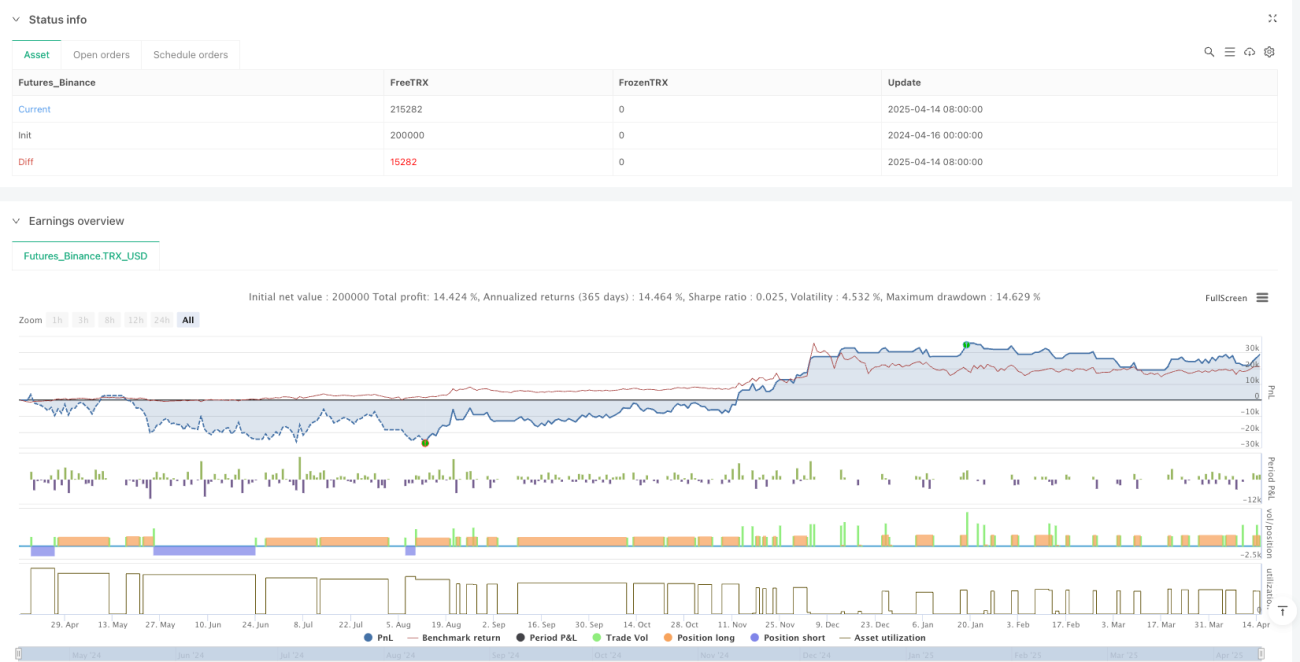

/*backtest

start: 2024-04-16 00:00:00

end: 2025-04-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("MA200 + Momentum Candle Strategy (No Duplicate Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input- 1