Resumen

Esta es una estrategia de trading cuantitativo basada en una combinación de indicadores técnicos de múltiples escalas temporales. Mediante el análisis integral de medias móviles, el índice de fuerza relativa estocástico (SRI) y el momento del precio, logra una entrada precisa al mercado y un control de riesgos eficaz. La estrategia está diseñada para capturar tendencias del mercado mientras gestiona eficientemente el riesgo de las operaciones, siendo adecuada para traders cuantitativos que buscan rendimientos estables.

Principio de la Estrategia

El núcleo de la estrategia se compone de cinco indicadores técnicos clave:

-

Indicadores de Media Móvil:

- Medias móviles simples (SMA) de 5, 10, 50 y 100 períodos.

- Determinación de la dirección de la tendencia del mercado mediante la posición relativa de las medias móviles en múltiples escalas temporales.

- Señales de entrada basadas en la relación de precios con respecto a las medias móviles.

-

Índice de Fuerza Relativa Estocástico (SRI):

- Cálculo del SRI utilizando una escala temporal de 1 minuto.

- SRI por debajo de 70 como señal de compra (largo).

- SRI por encima de 30 como señal de venta (corto).

-

Patrones de Velas:

- Análisis de la relación entre el precio de apertura y el cierre de la vela anterior.

- Determinación del momento actual del precio y el sentimiento del mercado.

-

Mecanismo de Gestión de Riesgos:

- Establecimiento de niveles de take profit (TP) y stop loss (SL).

- Implementación de una estrategia de break-even (BE).

- Ajuste dinámico de la posición del stop loss.

Ventajas de la Estrategia

-

Validación Multidimensional de Señales

- Uso combinado de medias móviles, SRI y momento del precio.

- Reducción significativa de la probabilidad de señales falsas.

- Mayor fiabilidad de las señales de trading.

-

Control de Riesgos Flexible

- Puntos de take profit y stop loss predefinidos.

- Mecanismo dinámico de break-even.

- Control efectivo de la pérdida máxima por operación.

-

Análisis Multiescala Temporal

- Combinación de medias móviles de diferentes períodos.

- Captura integral de las tendencias del mercado.

- Mayor adaptabilidad de la estrategia.

-

Parametrización Ajustable

- Personalización de los niveles de take profit y stop loss.

- Adaptabilidad a diferentes entornos de mercado y activos financieros.

Riesgos de la Estrategia

-

Riesgo de Sensibilidad a los Parámetros

- Los parámetros de las medias móviles y del SRI afectan significativamente el rendimiento.

- Requiere pruebas retrospectivas exhaustivas y optimización de parámetros.

-

Riesgo de Volatilidad Extrema del Mercado

- La estrategia puede fallar en condiciones de mercado extremas.

- Se recomienda establecer límites máximos de drawdown.

-

Riesgo de Sobreoperación (Overtrading)

- Las operaciones frecuentes pueden aumentar los costos de transacción.

- Es necesario ajustar según los costos reales de negociación.

-

Riesgo de Retraso del Indicador

- Las medias móviles presentan cierto retraso inherente.

- Posibilidad de perder señales tempranas de tendencia.

Direcciones de Optimización de la Estrategia

-

Introducción de Algoritmos de Aprendizaje Automático

- Uso de algoritmos de aprendizaje supervisado para optimizar parámetros.

- Ajuste dinámico de los niveles de take profit y stop loss.

- Mayor capacidad de adaptación de la estrategia.

-

Incorporación de Filtros Adicionales

- Introducción de indicadores de volumen.

- Adición de indicadores de fuerza de tendencia.

- Mejora de la precisión de las señales.

-

Optimización de Adaptabilidad Multiactivo

- Desarrollo de un mecanismo de parámetros adaptativos universales.

- Reducción de la intervención manual.

- Mayor universalidad de la estrategia.

Conclusión

Esta es una estrategia de trading cuantitativo basada en análisis multiescala temporal que, mediante la combinación de indicadores técnicos y un mecanismo avanzado de gestión de riesgos, busca capturar tendencias del mercado y controlar el riesgo de las operaciones. La ventaja central de la estrategia reside en la validación multidimensional de las señales y el control de riesgos flexible. En el futuro, se espera mejorar aún más la estabilidad y la rentabilidad de la estrategia mediante aprendizaje automático y combinaciones más complejas de indicadores técnicos.

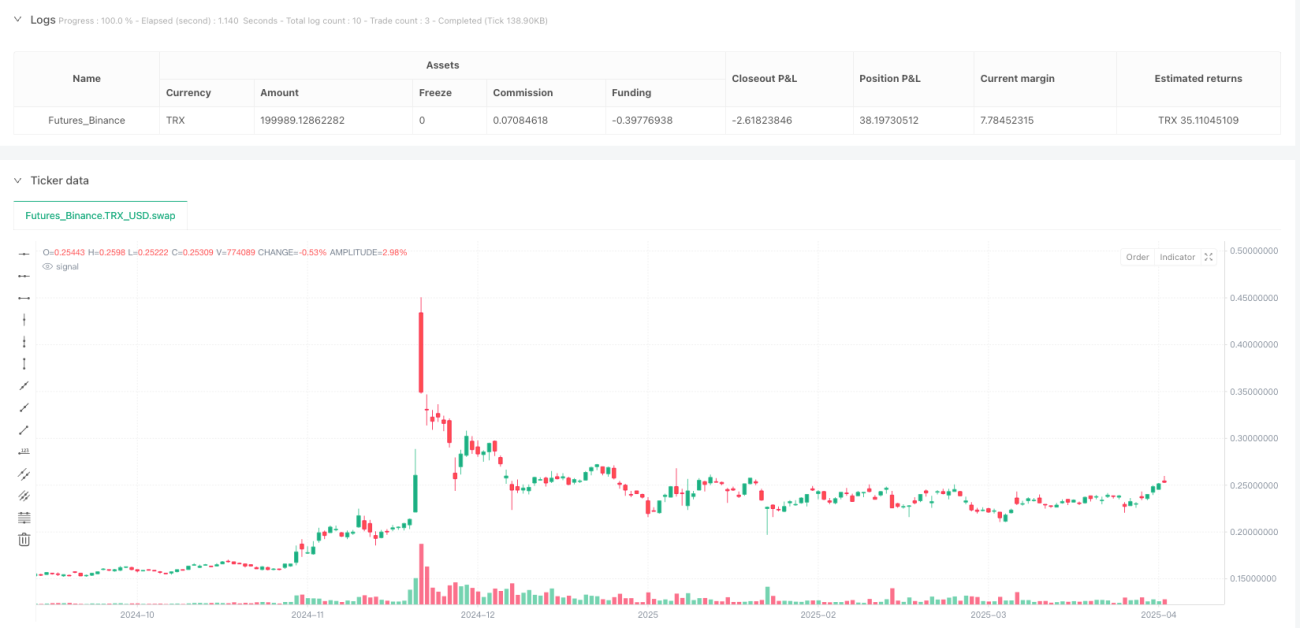

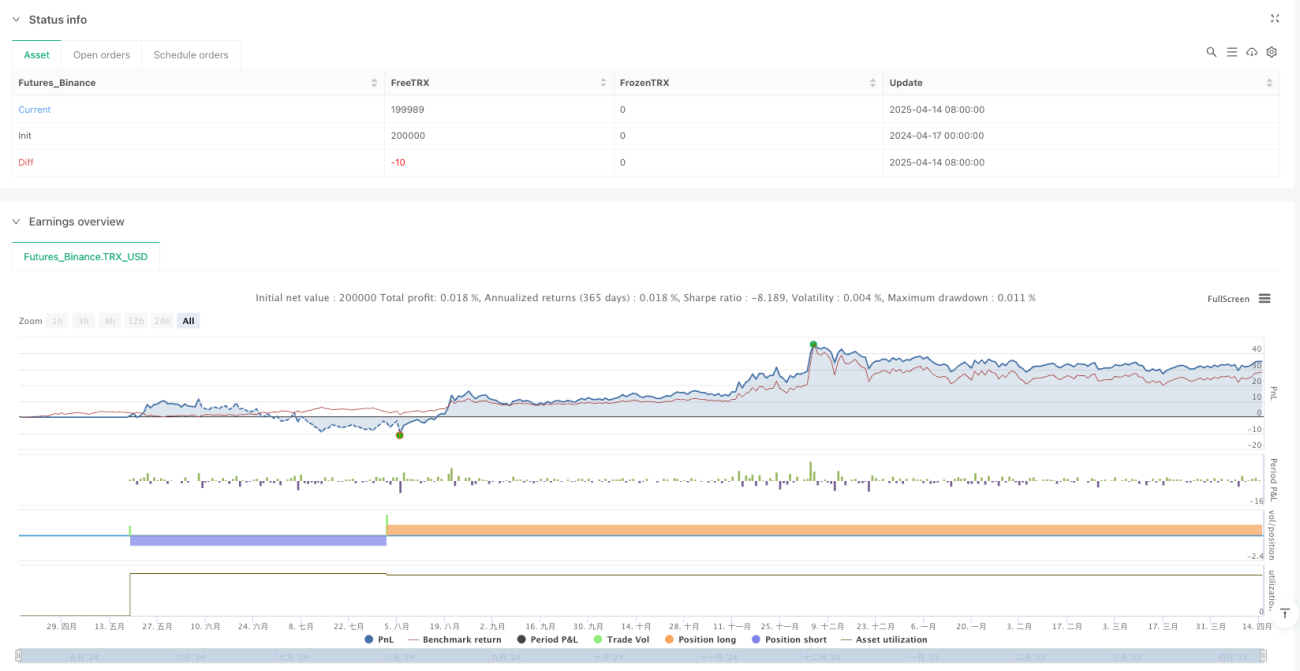

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Strategia LONG & SHORT con TP, SL e BE", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUT === //- 1