Resumen

La estrategia de confirmación de tendencia con múltiples medias móviles exponenciales y filtro RSI para entrada es un sistema de trading cuantitativo diseñado específicamente para identificar tendencias alcistas. Esta estrategia combina inteligentemente cuatro medias móviles exponenciales (EMA) de diferentes períodos con el Índice de Fuerza Relativa (RSI) para confirmar la dirección de la tendencia y optimizar el momento de entrada. Al garantizar la disposición correcta de las EMAs y un control razonable del valor RSI, la estrategia busca capturar tendencias alcistas fuertes mientras evita entrar en zonas de sobrecompra, mejorando así la tasa de éxito de las operaciones y la eficiencia del capital.

Principio de la estrategia

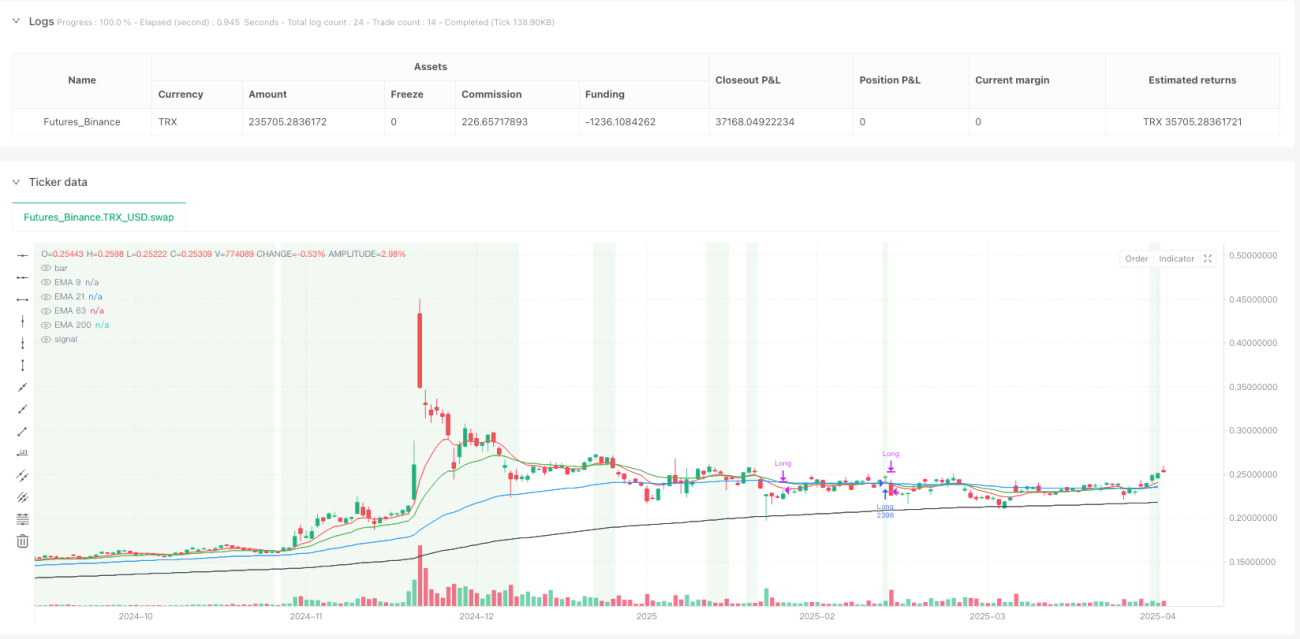

El principio central de esta estrategia se basa en el análisis de múltiples marcos temporales, utilizando la disposición de medias móviles de corto, mediano y largo plazo para confirmar la fuerza y dirección de la tendencia. Específicamente, la estrategia emplea cuatro EMAs: de 9 días (ultracorto plazo), 21 días (corto plazo), 63 días (mediano plazo) y 200 días (largo plazo).

La lógica de entrada es clara y estricta:

- Condición de confirmación de tendencia: se requiere que las EMAs formen una disposición escalonada, es decir, EMA de 9 días > EMA de 21 días > EMA de 63 días > EMA de 200 días. Esto indica que todos los marcos temporales, desde el corto hasta el largo plazo, están en tendencia alcista.

- Confirmación de precio: el precio de cierre debe estar por encima de la EMA de 9 días, asegurando que el precio actual se encuentre sobre la media más corta.

- Filtro RSI: el RSI de 14 períodos debe ser ≤ 60. Esta condición evita entrar en zonas de sobrecompra.

La lógica de salida se basa principalmente en señales de reversión de tendencia:

- Cuando la EMA de 21 días cruza por debajo de la EMA de 63 días, indica que la tendencia a corto plazo comienza a debilitarse frente a la de mediano plazo, y la estrategia cierra la posición.

La estrategia también considera dos condiciones de salida comentadas:

- RSI > 80 (sobrecompra)

- Precio de cierre > 1.4 × EMA de 126 días (precio muy por encima del promedio)

Mediante la combinación de estas condiciones, la estrategia forma un sistema completo de seguimiento de tendencia, enfocado en la confirmación de tendencia y el control de riesgos.

Ventajas de la estrategia

-

Confirmación de tendencia multinivel: el uso de cuatro EMAs de diferentes períodos proporciona una confirmación de tendencia más fiable, reduciendo señales falsas. El requisito de disposición escalonada garantiza que solo se entre cuando todos los marcos temporales confirmen una tendencia alcista, mejorando significativamente la calidad de las señales.

-

Optimización del momento de entrada: la condición de RSI ≤ 60 evita entrar en zonas de sobrecompra, ayudando a evitar compras en máximos y posibles riesgos de retroceso.

-

Visualización clara de la tendencia: la estrategia marca cada EMA con diferentes colores en el gráfico y muestra visualmente el estado del mercado mediante cambios de color de fondo (verde claro para mercado alcista, rojo claro para mercado bajista), permitiendo a los traders identificar fácilmente el entorno de tendencia actual.

-

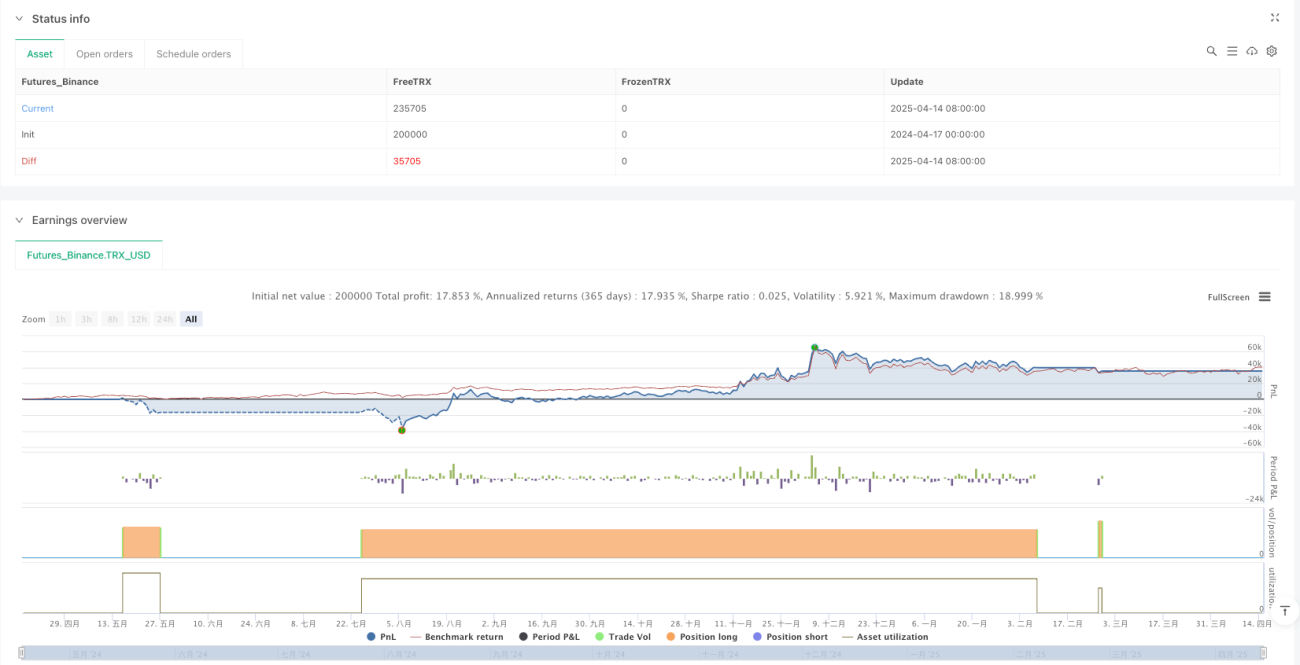

Gestión de capital integrada: la estrategia incluye reglas de gestión de capital, utilizando solo el 10% de los fondos en cada operación, lo que ayuda a controlar el riesgo y prolongar la vida útil de la cuenta.

-

Alta adaptabilidad: el código está estructurado de manera clara, facilitando su expansión y modificación. Por ejemplo, las condiciones de salida adicionales y la EMA de 126 días ya comentadas pueden activarse fácilmente según sea necesario, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Conciencia de costos: la estrategia considera una comisión de ida y vuelta del 0.75%, lo que acerca los resultados del backtest a condiciones reales de trading.

Riesgos de la estrategia

-

Identificación retardada de tendencias: dado que las EMAs son indicadores rezagados, la estrategia puede identificar y entrar en la tendencia después de que ya se haya desarrollado durante un tiempo, perdiendo parte del movimiento inicial. Para mitigar este riesgo, se pueden ajustar los períodos de las EMAs o agregar condiciones de activación más sensibles.

-

Riesgo de salida prematura: salir cuando la EMA de 21 días cruza por debajo de la EMA de 63 días puede provocar una salida demasiado temprana en una tendencia a largo plazo debido a fluctuaciones a corto plazo. Las soluciones pueden incluir agregar condiciones de confirmación o utilizar un trailing stop en lugar de una señal de salida fija.

-

Condiciones de filtro demasiado estrictas: el requisito de RSI ≤ 60 puede provocar que se pierdan algunas subidas fuertes, especialmente en mercados que suben rápidamente. Se puede considerar ajustar dinámicamente el umbral del RSI según el estado del mercado.

-

Limitación a operaciones unidireccionales: la estrategia solo se centra en oportunidades de compra, ignorando posibles oportunidades de venta, lo que puede resultar en una inactividad prolongada en mercados bajistas o laterales. Ampliar la estrategia para incluir reglas de venta en corto puede solucionar esta limitación.

-

Riesgo de parámetros fijos: todos los parámetros de los indicadores (períodos de EMA, período de RSI) son fijos y pueden no ser adecuados para todas las condiciones del mercado. Implementar optimización de parámetros o parámetros adaptativos puede mejorar el rendimiento de la estrategia en diferentes entornos de mercado.

-

Asignación de capital uniforme: usar fijamente el 10% del capital puede no ser óptimo. Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y la fuerza de la señal puede controlar mejor el riesgo y optimizar los retornos.

Direcciones de optimización de la estrategia

-

Mejora de la calidad de las señales de entrada: se puede considerar integrar indicadores de confirmación adicionales, como confirmación de volumen o indicadores de impulso (MACD, Estocástico, etc.). La razón es que depender únicamente del precio y las EMAs puede generar señales falsas en mercados laterales, mientras que la confirmación con múltiples indicadores puede aumentar la fiabilidad de las señales.

-

Optimización del mecanismo de salida: el mecanismo de salida actual es relativamente simple; se pueden implementar las siguientes mejoras:

- Activar la condición de salida por RSI sobrecompra (>80) ya comentada.

- Agregar un trailing stop.

- Incorporar un mecanismo de bloqueo parcial de ganancias.

Estas mejoras pueden ayudar a proteger mejor las ganancias obtenidas mientras se mantiene la participación en la tendencia.

-

Ajuste dinámico de parámetros: considerar ajustar dinámicamente los períodos de EMA y el umbral del RSI según la volatilidad del mercado. En entornos de alta volatilidad, usar períodos de EMA más largos y umbrales de RSI más altos; en entornos de baja volatilidad, lo contrario. Esto permite que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Incorporación de lógica de venta en corto: reflejando la lógica actual de compra, agregar condiciones de venta en corto (disposición inversa de EMAs + RSI alto) puede permitir que la estrategia también obtenga ganancias en mercados bajistas, mejorando la utilización del capital.

-

Refinamiento de la gestión de capital: ajustar dinámicamente el tamaño de la posición según la fuerza de la señal, la volatilidad del mercado y el rendimiento actual, en lugar de un fijo 10%. Por ejemplo, aumentar la proporción de la posición cuando hay una mayor coherencia en múltiples marcos temporales y el RSI se encuentra en un rango ideal.

-

Incorporación de mecanismo de control de drawdown: establecer un límite máximo de drawdown aceptable, reduciendo la posición o pausando las operaciones al alcanzar un cierto nivel de drawdown. Esto puede prevenir pérdidas consecutivas en condiciones de mercado desfavorables.

Resumen

La estrategia de confirmación de tendencia con múltiples medias móviles exponenciales y filtro RSI para entrada es un sistema de seguimiento de tendencia bien diseñado y con una lógica clara. Al combinar la disposición de EMAs de múltiples períodos para confirmar la dirección de la tendencia y usar el RSI para filtrar zonas de sobrecompra, la estrategia controla efectivamente la exposición al riesgo mientras mantiene una alta calidad de entrada.

Sus ventajas radican en el mecanismo de confirmación de tendencia multinivel y la optimización del momento de entrada, mientras que los principales riesgos provienen del carácter rezagado de los indicadores y los posibles problemas de adaptabilidad debido a parámetros fijos. Mediante la implementación de las direcciones de optimización sugeridas, especialmente la mejora del mecanismo de salida, el ajuste dinámico de parámetros y una gestión de capital más refinada, la estrategia tiene el potencial de lograr un rendimiento más estable en diferentes entornos de mercado.

Para los traders que buscan un crecimiento estable y prefieren estrategias de seguimiento de tendencia, este es un marco base digno de consideración, que puede personalizarse y optimizarse según las preferencias de riesgo individuales y las perspectivas del mercado.

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("4 EMAs with Entry and Exit Strategy", overlay=true, initial_capital=1000000, default_qty_value=10, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent, commission_value=0.75)

// Calculate EMAs- 1