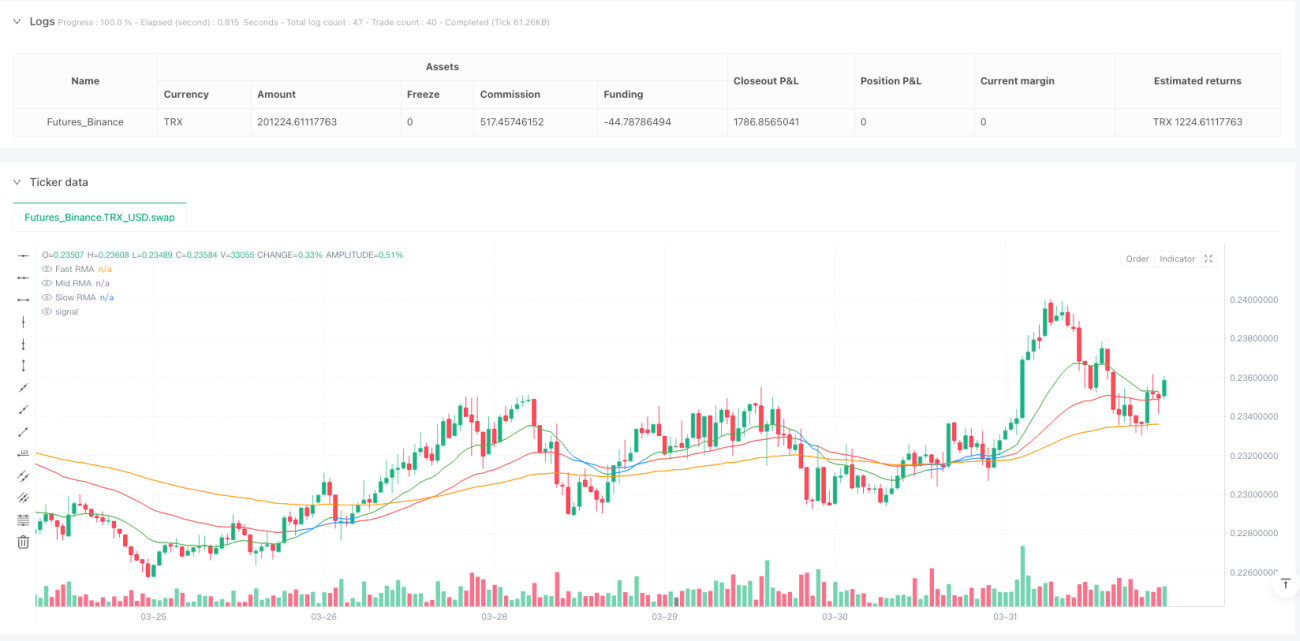

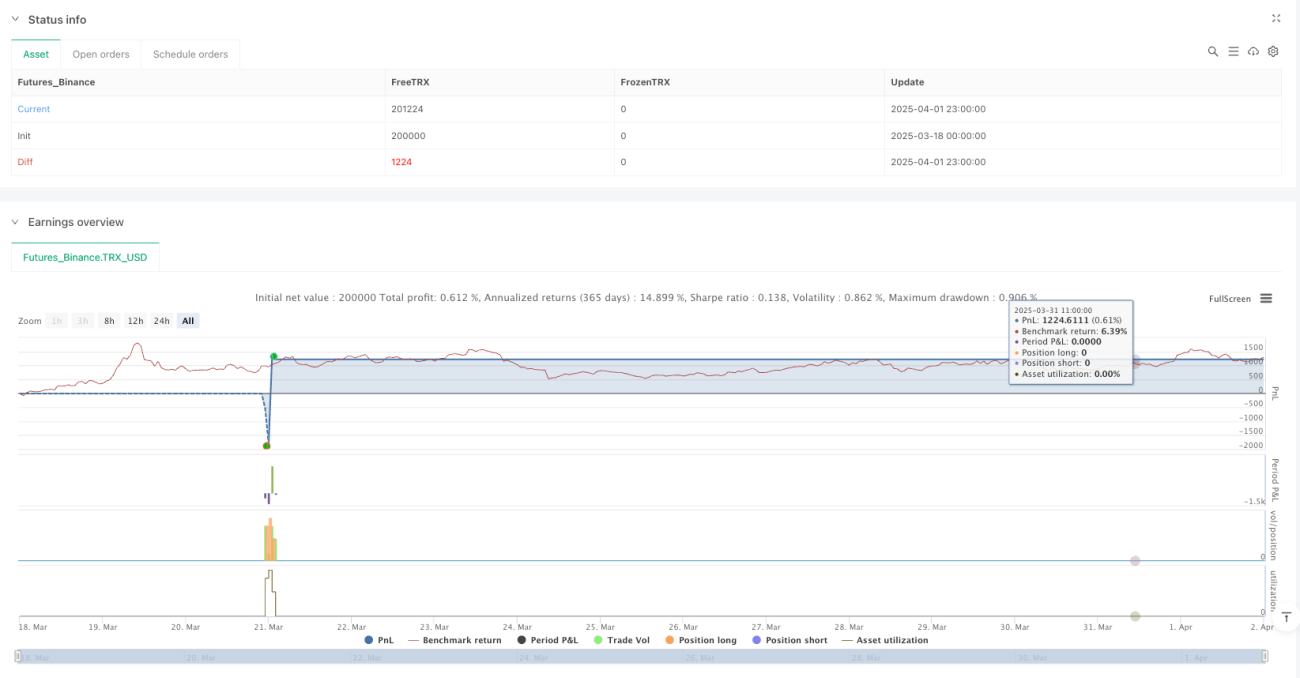

Resumen

La estrategia de trading de tendencia con triple media móvil ejecutiva de umbral dinámico es un método de trading cuantitativo basado en un sistema de medias móviles de varios niveles. Esta estrategia utiliza tres medias móviles ejecutivas (RMA) de diferentes períodos para determinar la dirección de la tendencia del mercado e identificar oportunidades de trading. Además, combina el índice de fuerza relativa (RSI) y el análisis de la estructura de velas para proporcionar señales de entrada de mayor probabilidad. La estrategia está especialmente diseñada con un sistema de umbral dinámico que se ajusta automáticamente según el tipo de mercado (forex, oro y criptomonedas), lo que le permite adaptarse a las características de volatilidad de diferentes clases de activos.

Principio de la estrategia

El núcleo de la estrategia es el sistema de triple RMA y el mecanismo de juicio de umbral dinámico:

-

Sistema de triple RMA:

- RMA rápida (período predeterminado 9): sensible a los cambios de precio, captura el impulso a corto plazo.

- RMA media (período predeterminado 21): filtra el ruido del mercado, confirma la tendencia a medio plazo.

- RMA lenta (período predeterminado 50): representa la estructura general y el sesgo del mercado.

-

Juicio de dirección de tendencia:

- Estructura alcista: RMA rápida > RMA media > RMA lenta.

- Estructura bajista: RMA rápida < RMA media < RMA lenta.

-

Sistema de umbral dinámico:

- Según el tipo de mercado, se establecen umbrales semanales correspondientes: forex (0,12%), oro (0,15%), criptomonedas (0,25%).

- Calculando la distancia porcentual entre la RMA rápida y la RMA media, se determina si el mercado se encuentra en una tendencia clara.

-

Condiciones de entrada:

- Señal larga: estructura de RMA alcista + precio de cierre cruza por encima de la RMA media + RSI > 50 + precio de cierre actual supera el máximo de la vela anterior.

- Señal corta: estructura de RMA bajista + precio de cierre cruza por debajo de la RMA media + RSI < 50 + precio de cierre actual supera el mínimo de la vela anterior.

-

Configuración de take profit y stop loss:

- Take profit: se establece en la posición de la RMA lenta.

- Stop loss: calculado en función de los puntos definidos por el usuario.

Ventajas de la estrategia

-

Adaptabilidad al tipo de mercado:

- Mediante el selector de tipo de mercado, la estrategia ajusta automáticamente los parámetros de umbral según las características de volatilidad del activo negociado.

- Proporciona parámetros optimizados específicamente para mercados de diferente volatilidad, como forex, oro y criptomonedas.

-

Mecanismo de confirmación multinivel:

- Combina triple media móvil, confirmación de impulso RSI y ruptura de estructura de precios para generar señales de trading de alta calidad.

- Mediante el filtrado de múltiples condiciones, se reducen eficazmente las señales falsas y las operaciones de baja probabilidad.

-

Cuantificación de la fuerza de tendencia:

- Evalúa dinámicamente la fuerza de la tendencia a través del porcentaje de distancia de la RMA, en lugar de utilizar parámetros fijos.

- Se ajusta con flexibilidad en diferentes entornos de volatilidad, evitando operaciones frecuentes en mercados laterales.

-

Visualización del estado de tendencia:

- Ajusta dinámicamente el color de las líneas RMA según el estado de tendencia, mostrando de forma intuitiva las condiciones del mercado.

- Cuando el mercado está en tendencia fuerte, la RMA rápida se muestra en verde y la RMA media en rojo, ayudando a los traders a identificar rápidamente el entorno de mercado.

-

Mecanismo razonable de take profit y stop loss:

- Utiliza la RMA lenta como objetivo de take profit, lo que se alinea con la característica de que la tendencia tiende a regresar a la media.

- Permite al usuario configurar de forma flexible los puntos de stop loss, equilibrando el riesgo y el control de retrocesos.

Riesgos de la estrategia

-

Señales falsas en mercados laterales:

- A pesar del sistema de umbral dinámico, pueden generarse señales erróneas en mercados fuertemente laterales.

- En las primeras etapas de un cambio de tendencia, pueden producirse operaciones consecutivas con pérdidas, afectando la estabilidad de la curva de capital.

-

Sensibilidad a los parámetros:

- La longitud de la RMA y los parámetros de umbral tienen un impacto significativo en el rendimiento de la estrategia.

- Los parámetros óptimos pueden variar mucho según el período de tiempo y las condiciones del mercado, lo que requiere monitoreo y ajuste continuos.

-

Riesgo del stop loss fijo:

- La estrategia utiliza un stop loss fijo en puntos, que en condiciones de aumento repentino de volatilidad puede no ser suficiente para proteger el capital.

- No considera posiciones estructurales específicas del mercado (como niveles de soporte y resistencia) para optimizar la colocación del stop loss.

-

Dependencia de los parámetros históricos de backtesting:

- Los umbrales predeterminados basados en el tipo de mercado se obtienen de datos históricos y pueden no ser aplicables a condiciones futuras.

- Las características del mercado cambian con el tiempo, y los umbrales fijos pueden no adaptarse de manera continua.

-

Retardo de la señal:

- Los sistemas basados en RMA tienen inherentemente cierto retardo, lo que puede hacer que se pierda el punto óptimo de entrada en mercados de reversión rápida.

- En eventos de mercado extremos, la estrategia puede no ajustar las posiciones a tiempo, sufriendo pérdidas significativas.

Direcciones de optimización de la estrategia

-

Optimización del umbral adaptativo:

- Implementar un cálculo de umbral realmente adaptativo, en lugar de basarse en una selección predefinida del tipo de mercado.

- Se puede ajustar dinámicamente el umbral de juicio de tendencia calculando el ratio entre el Average True Range (ATR) de los últimos N períodos y el precio.

-

Mejora del mecanismo de stop loss:

- Introducir un stop loss dinámico basado en el ATR, que haga coincidir el nivel de stop loss con la volatilidad actual del mercado.

- Considerar la adición de una función de trailing stop para bloquear parte de las ganancias cuando la tendencia se desarrolla a favor.

-

Optimización de la clasificación del estado del mercado:

- Agregar lógica clara para distinguir entre mercados laterales y de tendencia, evitando señales erróneas en mercados en consolidación.

- Se puede optimizar la clasificación del estado del mercado mediante la detección del paralelismo de las líneas RMA e indicadores de fuerza de tendencia como el ADX.

-

Filtro de tiempo:

- Agregar una función de filtro de tiempo para evitar operar durante publicaciones importantes de datos económicos o períodos de baja liquidez.

- Implementar una selección de ventanas horarias optimizadas intradía/semanal para adaptarse a los mejores momentos de negociación de cada mercado.

-

Bloqueo parcial de ganancias:

- Implementar una estrategia de take profit escalonada, bloqueando ganancias en lotes cuando el precio alcanza cierta distancia de movimiento.

- Esto puede mejorar la relación riesgo-beneficio general, especialmente en operaciones de tendencia de largo plazo.

-

Ajuste de los filtros:

- Agregar una condición de confirmación de volumen para asegurar suficiente participación del mercado en el momento de la señal.

- Considerar la introducción de un filtro de volatilidad del mercado, reduciendo el tamaño de la posición o suspendiendo las operaciones en entornos de volatilidad anormalmente alta.

Resumen

La estrategia de trading de tendencia con triple media móvil ejecutiva de umbral dinámico es un sistema de trading cuantitativo bien estructurado que proporciona un mecanismo inteligente de adaptación al mercado mediante un sistema de triple RMA y un juicio de umbral dinámico. La estrategia combina las ventajas del seguimiento de tendencia, la confirmación de impulso y el análisis de la estructura de precios, y está optimizada para las características de volatilidad de diferentes clases de activos.

La principal ventaja de la estrategia radica en su mecanismo de confirmación multinivel y su adaptabilidad al mercado, lo que reduce eficazmente las señales falsas y mantiene la estabilidad en diferentes condiciones del mercado. Sin embargo, también enfrenta riesgos como señales falsas en mercados laterales y sensibilidad a los parámetros.

Mediante la implementación de mejoras como el cálculo de umbral adaptativo, la mejora del mecanismo de stop loss y la optimización de la clasificación del estado del mercado, la estrategia tiene un gran potencial de mejora. En particular, la combinación de un stop loss dinámico basado en ATR y funciones de bloqueo de ganancias puede mejorar significativamente la gestión del riesgo, permitiendo que la estrategia se mantenga robusta en diversos entornos de mercado.

Para los inversores cuantitativos que buscan el trading de tendencia, esta estrategia ofrece un marco sólido que puede personalizarse y optimizarse aún más según la tolerancia al riesgo individual y los principios de gestión de capital.

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1