Descripción general

La estrategia de oscilador de tendencia de promedio móvil de doble índice es un método de seguimiento de tendencias dinámicas basado en osciladores DEMA estandarizados y bandas de variación estándar. La estrategia se adapta a la volatilidad del mercado en tiempo real, con el objetivo de mejorar la precisión de entrada y optimizar la gestión del riesgo. El mecanismo central es identificar visualmente la intensidad de la tendencia mediante la estandarización de los valores DEMA en el intervalo 0-100 y combinar los filtros de confirmación de doble columna y el seguimiento de los pares ATR para mejorar la fiabilidad y la rentabilidad de la estrategia.

Principio de estrategia

La lógica central de la estrategia del oscilador de tendencia de la media móvil de dos índices se basa en la fusión de varios niveles de indicadores técnicos:

-

Calculación de la media móvil de doble índice ((DEMA): Implementada mediante la función F_DEMA, la fórmula es 2 * E1 - E2, donde E1 es el EMA del precio y E2 es el EMA del E1. Este método de cálculo reduce la latencia y hace que el indicador sea más sensible a los cambios en el precio.

-

Proceso de estandarización: la estrategia utiliza BASE ((SMA de DEMA) y SD ((la diferencia estándar de DEMA multiplicada por 2) para crear bandas de oscilación superior y inferior ((upperSD y lowerSD)). Luego estandariza el valor de DEMA en el rango de 0-100 mediante la fórmula NormBase = 100 * (DEMA - lowerSD) / ((upperSD - lowerSD)).

-

Condiciones de entrada:

- Entrada múltiple: cuando NormBase > 55 y el punto más bajo está por encima de la banda SD superior, mientras que la primera parte forma un patrón de mirador

- Entrada en blanco: cuando la base normal es < 45 y el punto más alto de la barra está por debajo de la banda SD inferior, mientras que la barra anterior forma una forma bajista

-

Gestión de riesgos: la estrategia utiliza un triple mecanismo de salida - el stop loss fijo se encuentra en la banda SD, el stop loss dinámico está configurado para 1.5 veces el riesgo de retorno, y el stop loss de seguimiento basado en el ATR (el doble del ATR por defecto).

-

Control de la dirección de las operaciones: Con la variable lastDirection, se asegura que no haya entradas consecutivas en la misma dirección, lo que mejora la eficiencia en el uso de los fondos.

El código permite la adaptabilidad de los parámetros, lo que permite a los operadores optimizar las operaciones en función de las diferentes condiciones del mercado y las preferencias de riesgo personales.

Ventajas estratégicas

Al analizar el código en profundidad, la estrategia de oscilante de tendencia de la media móvil de dos índices muestra ventajas en varios aspectos:

-

Reducción de la latencia de la señal: DEMA en sí tiene una menor latencia que las EMA y SMA tradicionales, responde más rápidamente a los cambios en los precios y, junto con el procesamiento estandarizado, hace que la identificación de tendencias sea más oportuna y precisa.

-

Mecanismo de filtración inteligente: requiere dos alzas o bajadas consecutivas como confirmación, lo que reduce significativamente el ruido del mercado y reduce la posibilidad de señales falsas.

-

Bandas de fluctuación adaptativas: ajuste de la amplitud de la banda de fluctuación a través de la dinámica de la diferencia estándar para que la estrategia pueda adaptarse automáticamente a diferentes condiciones de fluctuación del mercado, contraerse durante la baja volatilidad y expandirse durante la alta volatilidad.

-

Gestión de riesgos múltiple: El triple mecanismo de protección combinado con los paros fijos, el parón de la tasa de riesgo de retorno y el parón de seguimiento de pérdidas ATR, protege la seguridad de los fondos y maximiza los beneficios en las tendencias fuertes.

-

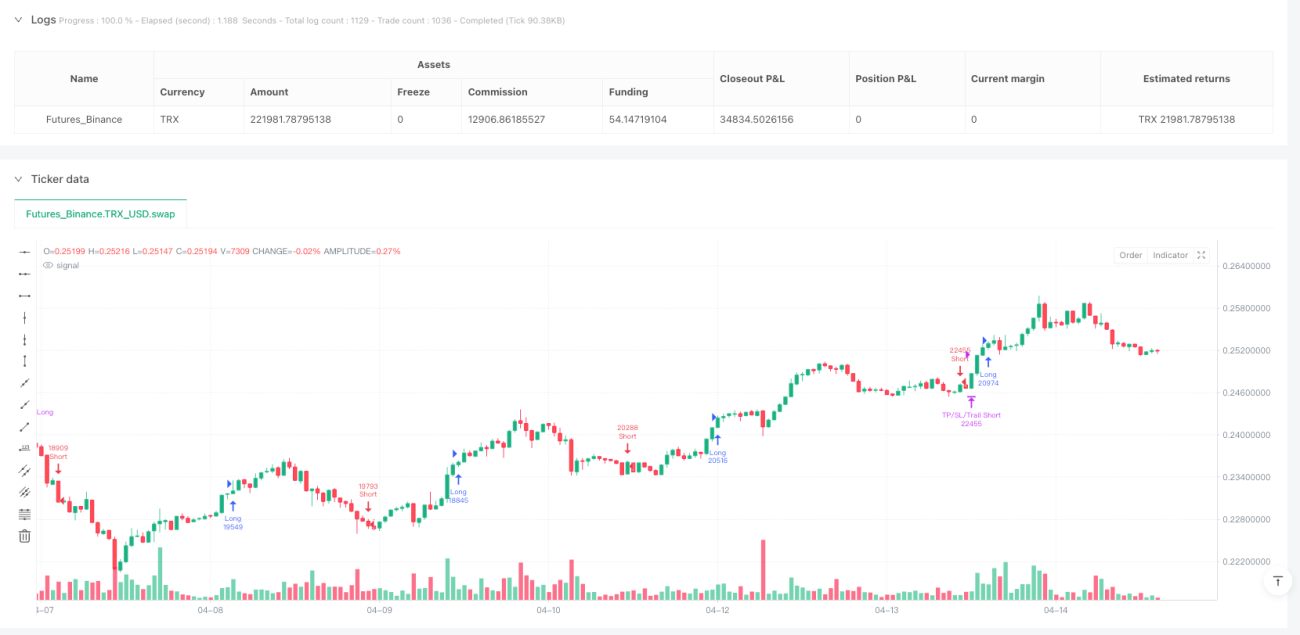

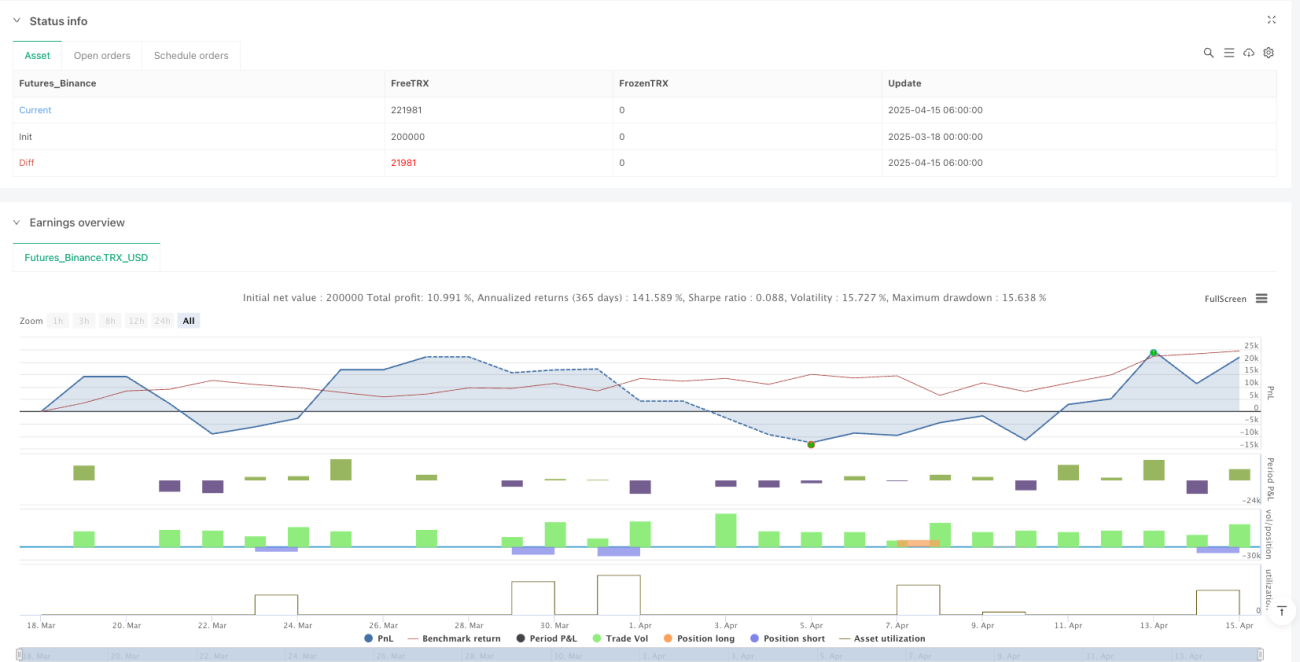

Intuitividad visual: la estrategia muestra en el gráfico las bandas de oscilación SD arriba y abajo y las flechas de la señal de entrada, lo que permite al comerciante comprender intuitivamente el estado del mercado y la lógica de la estrategia.

-

Flexibilidad de parámetros: todos los parámetros centrales son ajustables, incluido el ciclo DEMA, la longitud de la línea base, el límite de entrada y la configuración de gestión de riesgos, lo que permite que la estrategia se adapte a diferentes variedades de operaciones y marcos de tiempo.

-

La estructura del código es clara: la implementación de la estrategia es clara y concisa, lo que facilita su comprensión y optimización posterior, reduciendo el umbral técnico para la implementación de la estrategia.

Riesgo estratégico

A pesar de su buen diseño, la estrategia presenta algunos riesgos notables:

-

Mal desempeño en el mercado de la oscilación: como una estrategia de seguimiento de tendencias, puede generar falsas señales frecuentes en mercados de liquidación sin una tendencia obvia, lo que lleva a pérdidas continuas de pequeñas cantidades. La solución es agregar un filtro de intensidad de tendencia o suspender la negociación cuando se identifica un mercado de liquidación.

-

Sensibilidad a los parámetros: la estrategia es altamente sensible a los parámetros como el ciclo DEMA, el umbral de entrada y el multiplicador SD. La configuración inadecuada de los parámetros puede causar sobreajuste o respuesta demasiado lenta. Se recomienda verificar la solidez de los parámetros mediante la retroalimentación en varios ciclos de mercado.

-

Presión de parada: en mercados de alta volatilidad, los paros fijos pueden estar relativamente cerca de la banda SD, lo que hace que se activen en las fluctuaciones normales de los precios. Se puede considerar ajustar la distancia de parada según la dinámica de la volatilidad del mercado.

-

Retardo en el cambio de dirección: debido a que la estrategia utiliza la variable lastDirection para controlar la dirección de la operación, es posible que se pierda una señal de reversión importante en un mercado de fuerte reversión. Se puede considerar la adición de un mecanismo de detección de reversión de tendencia.

-

Riesgo de administración de fondos: el código de uso por defecto del porcentaje de derechos y ganancias de la cuenta ((100%) para la administración de posiciones, demasiado radical para el comercio en disco físico. Se debe reducir este valor en función de la capacidad de asumir el riesgo personal, se recomienda no más del 5-10% .

-

Retardo en la ejecución: En el comercio real, los retrasos en la ejecución de las órdenes y los puntos de deslizamiento pueden causar que el precio de entrada se desvíe de las condiciones ideales. Se recomienda agregar una configuración de punto de deslizamiento más realista en la retroalimentación (ya se incluyen 2 puntos de deslizamiento) y considerar el uso de un solo precio de límite en lugar del precio de mercado.

Dirección de optimización de la estrategia

Basado en el análisis de código, las estrategias se pueden optimizar en las siguientes direcciones:

-

Adaptación al entorno del mercado: introducción de mecanismos de identificación de tipos de mercado, como el ADX o el índice de volatilidad, para ajustar automáticamente la depreciación o suspender la negociación en mercados de baja tendencia, evitando así las pérdidas frecuentes en mercados convulsionados.

-

Optimización de parámetros dinámicos: permite el ajuste dinámico de los ciclos DEMA y de las pérdidas, optimiza automáticamente los parámetros de acuerdo con las características de la volatilidad del mercado en diferentes marcos de tiempo y mejora la adaptabilidad de la estrategia.

-

Confirmación de varios marcos de tiempo: aumenta la confirmación de tendencias de marcos de tiempo más altos, y solo entra en juego cuando coincide con la tendencia de marcos de tiempo más altos, lo que mejora la calidad de la señal y la tasa de éxito.

-

Mejora de los mecanismos de salida: la tasa de retorno de riesgo fijo actual puede no ser adecuada para todas las condiciones del mercado, y se debe considerar una estrategia de parada inteligente basada en la resistencia de soporte, el porcentaje de volatilidad o los objetivos dinámicos.

-

Optimización del tamaño de la posición: la introducción de un ajuste dinámico de la posición basado en la volatilidad, el aumento de la posición en un entorno de alta determinación de baja volatilidad, la reducción de la posición en un entorno de alta volatilidad, la optimización de la suavidad de la curva de capital.

-

Mecanismo de filtración mejorado: Además de la confirmación de dos pilares, se puede agregar la confirmación de volumen de transacción, la identificación de la forma de precio o la confirmación de brechas clave en el precio, lo que reduce aún más las señales falsas.

-

Integración de indicadores de sentimiento: Considere la integración de indicadores de sentimiento del mercado como el RSI o el MACD para identificar posibles señales de tendencia débil o de reversión y mejorar la previsibilidad de la estrategia.

-

La estabilidad de la retroalimentación: ampliar los intervalos de retroalimentación a través de diferentes entornos de mercado y aplicar optimizaciones progresivas para verificar la estabilidad de los parámetros y evitar la adaptación excesiva a un ciclo de mercado específico.

Las optimizaciones anteriores ayudan a mejorar la solidez, la adaptabilidad y la rentabilidad a largo plazo de las estrategias, especialmente en el desempeño frente a diferentes condiciones de mercado.

Resumir

La estrategia de oscilador de tendencia de promedio móvil de doble índice es un sistema de comercio cuantitativo bien diseñado que crea una solución que equilibra la velocidad de respuesta y la precisión de la señal mediante la combinación de los indicadores técnicos de DEMA, la banda de ondas de diferencia estándar y el seguimiento de las paradas ATR. Su principal ventaja reside en la capacidad de adaptación a las fluctuaciones del mercado y el mecanismo de gestión de riesgos multicamillado que hace que la estrategia se destaque en los mercados de tendencia.

A través de la filtración de confirmación de doble columna y el procesamiento estandarizado, la estrategia reduce efectivamente las señales falsas y mejora la precisión de entrada. Al mismo tiempo, el mecanismo de triple salida asegura la maximización del potencial de ganancias al tiempo que protege los fondos. Los elementos visuales de la estrategia y la clara estructura del código la hacen fácil de entender y operar, adecuada para el uso de comerciantes de todos los niveles de experiencia.

A pesar de que la estrategia puede enfrentarse a desafíos en mercados convulsivos, su adaptabilidad y estabilidad pueden ser mejoradas aún más a través de la orientación de optimización sugerida, especialmente la identificación del entorno del mercado y la confirmación de múltiples marcos temporales. Finalmente, la estrategia de osciladores de tendencia de medias móviles de doble índice proporciona un marco sólido en el que los comerciantes pueden personalizar y ajustar para lograr un rendimiento de negociación consistente a largo plazo en función de las preferencias de riesgo personales y el entorno del mercado.

- 1