Estrategia de trading de ruptura cuantitativa con confirmación de tendencia en múltiples marcos temporales

Resumen

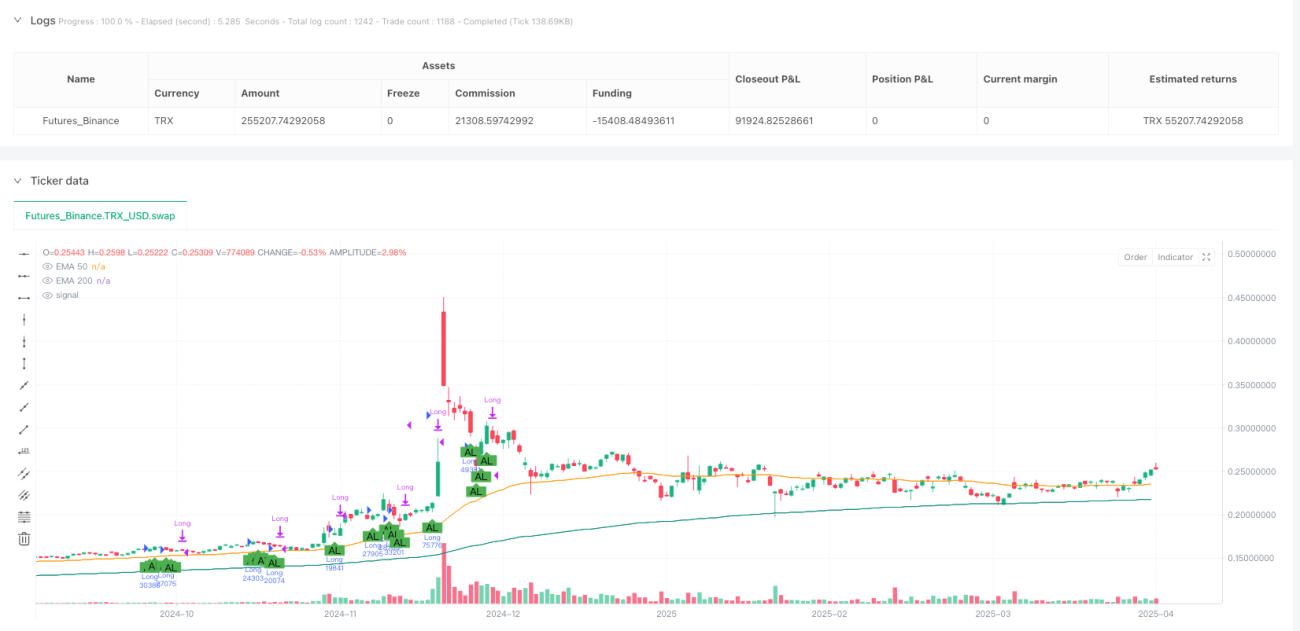

La "Estrategia de Trading Cuantitativo de Ruptura con Confirmación de Tendencia Multitemporal" es un sistema de trading cuantitativo integral que combina múltiples indicadores técnicos y análisis de marcos temporales. El núcleo de la estrategia radica en identificar oportunidades de ruptura de alta probabilidad mediante filtros múltiples, junto con un estricto mecanismo de gestión de riesgos. La estrategia utiliza indicadores de tendencia (EMA, SuperTrend), indicadores de impulso (RSI, MACD), indicadores de fuerza de tendencia (ADX, DMI) y confirmación de múltiples marcos temporales (MTF) para construir un marco de decisión de trading completo. Está diseñada para la plataforma TradingView, escrita en Pine Script v5, y puede utilizarse para backtesting y generación de señales en tiempo real.

Principio de la Estrategia

La lógica de trading de esta estrategia se basa en la acción sinérgica de varios indicadores técnicos clave:

-

Confirmación de tendencia: Se utilizan las medias móviles exponenciales de 50 y 200 períodos (EMA50 y EMA200) para determinar la dirección de la tendencia actual del mercado. La condición alcista requiere que el precio y la EMA50 estén por encima de la EMA200; la condición bajista exige lo contrario.

-

Filtro de impulso: Se emplean el Índice de Fuerza Relativa (RSI) y el histograma del MACD para confirmar el impulso. Las operaciones largas requieren un RSI entre 40-70 y un histograma MACD positivo; las operaciones cortas exigen un RSI entre 30-60 y un histograma MACD negativo.

-

Análisis multitemporal: Mediante la solicitud de datos de EMA de un marco temporal superior (1 hora), se logra una confirmación de tendencia entre marcos temporales. Para largos se requiere EMA50 > EMA200 en el gráfico de 1 hora; para cortos, EMA50 < EMA200.

-

Verificación de fuerza de tendencia: Se utiliza el Índice Direccional Promedio (ADX) y el indicador SuperTrend para asegurar que la tendencia tenga suficiente fuerza al entrar. La estrategia exige que el valor ADX supere el umbral definido por el usuario (por defecto 20) y que la dirección del SuperTrend coincida con la dirección de la operación.

-

Confirmación de volumen: Se puede activar opcionalmente un filtro de volumen para garantizar la entrada respaldada por un volumen significativo. Este filtro requiere que el volumen actual sea mayor que la media móvil simple de 20 períodos del volumen.

-

Gestión dinámica del riesgo: El tamaño de la posición se calcula en función del Rango Verdadero Promedio (ATR), y se utilizan niveles porcentuales para el take profit y stop loss. El control de riesgo se implementa mediante la fórmula: Tamaño de posición = (Tamaño de cuenta * Porcentaje de riesgo) / ATR.

-

Mecanismo de salida automática: La estrategia incluye dos mecanismos de salida: puntos de salida fijos basados en porcentajes de take profit/stop loss, y salidas condicionales basadas en la reversión de indicadores (por ejemplo, giro del histograma MACD o RSI fuera de un rango específico).

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar múltiples indicadores técnicos y análisis de marcos temporales, se mejora significativamente la fiabilidad de las señales de trading, reduciendo las pérdidas por falsas rupturas.

-

Gestión adaptativa del riesgo: El cálculo del tamaño de la posición basado en ATR permite que la estrategia ajuste automáticamente la exposición al riesgo según la volatilidad del mercado, manteniendo un nivel de riesgo consistente en diferentes entornos de volatilidad.

-

Consistencia multitemporal: Mediante la confirmación de tendencia en marcos temporales superiores, la estrategia evita operar en contra de la tendencia principal, mejorando la tasa de aciertos y la eficiencia.

-

Parametrización flexible: La estrategia permite al usuario personalizar parámetros clave como el porcentaje de riesgo, los niveles de take profit/stop loss, el umbral ADX, etc., adaptándose a diferentes estilos de trading y preferencias de riesgo.

-

Interfaz visual: Un panel integrado proporciona el estado en tiempo real de la estrategia y datos de indicadores clave, ayudando a los traders a evaluar rápidamente las condiciones del mercado y el rendimiento de la estrategia.

-

Múltiples estrategias de salida: Se utilizan simultáneamente take profit/stop loss fijos basados en porcentajes y salidas condicionales, ofreciendo una protección más completa para las operaciones, tanto para asegurar ganancias como para evitar movimientos adversos del mercado.

-

Integración de sistema de alertas: Las condiciones de alerta integradas facilitan la integración con robots de trading automatizados o grupos de señales en Telegram, permitiendo operaciones semiautomáticas.

Riesgos de la Estrategia

-

Retraso de los indicadores: Las medias móviles y otros indicadores técnicos utilizados son inherentemente rezagados, lo que puede provocar una reacción tardía en mercados que cambian rápidamente, resultando en puntos de entrada no ideales o pérdida de puntos de salida importantes.

Solución: Complementar con indicadores de período más corto o análisis de acción del precio para mejorar la velocidad de respuesta de la estrategia.

-

Riesgo de sobrefiltrado: Aunque las múltiples condiciones mejoran la calidad de las señales, también pueden reducir las oportunidades de trading, especialmente en entornos de baja volatilidad.

Solución: Ajustar dinámicamente los parámetros según las condiciones del mercado, relajando los requisitos en mercados laterales.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de varios parámetros, como los períodos de EMA, el umbral ADX, etc. Una selección inadecuada puede degradar significativamente la efectividad.

Solución: Realizar una optimización completa de parámetros y backtesting para encontrar combinaciones que funcionen de manera estable en diversos entornos de mercado.

-

Riesgo de activación del stop loss: En mercados de alta volatilidad, el precio puede superar temporalmente el nivel de stop loss y luego revertirse, provocando salidas innecesarias.

Solución: Considerar el uso de stop loss dinámico basado en ATR o estrategias de stop loss con confirmación multitemporal para reducir el "whipsaw".

-

Conflicto entre marcos temporales: Las señales de diferentes marcos temporales pueden contradecirse, causando confusión en la estrategia.

Solución: Establecer reglas claras de prioridad entre marcos temporales o desarrollar mecanismos de coordinación multitemporal más complejos.

Direcciones de Optimización

-

Optimización de parámetros mediante machine learning: Introducir algoritmos de machine learning para optimizar dinámicamente los parámetros de la estrategia, ajustando automáticamente los períodos de EMA, umbrales RSI, etc., según las condiciones del mercado. Esta optimización puede ayudar a la estrategia a adaptarse mejor a los cambios estructurales del mercado, mejorando la estabilidad a largo plazo.

-

Clasificación del estado del mercado: Agregar un módulo de identificación del estado del mercado para distinguir entre mercados con tendencia y mercados laterales, aplicando diferentes configuraciones de parámetros o lógica de trading según el estado. Esto resuelve el problema de que un único conjunto de parámetros difícilmente pueda optimizarse para todos los entornos.

-

Selección dinámica de períodos: Desarrollar un mecanismo adaptativo de selección de períodos que ajuste automáticamente los períodos de los indicadores y el marco temporal de referencia según la volatilidad del mercado. Esto es crucial para adaptarse a diferentes ritmos del mercado.

-

Mecanismo de salida mejorado: Optimizar la lógica de salida incorporando bloqueo parcial de ganancias, trailing stop y stop loss dinámico basado en volatilidad. Un mecanismo de salida más complejo puede proteger mejor las ganancias y reducir salidas prematuras innecesarias.

-

Integración de indicadores de sentimiento: Considerar agregar indicadores de sentimiento del mercado como VIX, volatilidad implícita de opciones o Volumen en Balance (OBV) para obtener más información sobre el estado del mercado. Los datos de sentimiento pueden ser un complemento importante para las señales de trading.

-

Gestión de posiciones con paridad de riesgo: Implementar un mecanismo más complejo de paridad de riesgo, considerando las correlaciones entre diferentes mercados para optimizar la asignación de riesgo a nivel de cartera. Esto es especialmente útil cuando se operan múltiples mercados simultáneamente.

-

Agregar indicadores predictivos: Introducir indicadores con capacidad predictiva como las Ondas de Elliott, la Comparación de Fuerza Relativa o el Oscilador KST para mejorar la capacidad de anticipación de la estrategia. Los indicadores predictivos pueden ayudar a la estrategia a detectar puntos de inflexión de tendencia más temprano.

Conclusión

La "Estrategia de Trading Cuantitativo de Ruptura con Confirmación de Tendencia Multitemporal" es una estrategia de trading cuantitativa integral que, a través de un análisis de múltiples capas de indicadores técnicos y marcos temporales, establece un sistema de toma de decisiones robusto. Su principal ventaja radica en los estrictos criterios de selección de entrada y un marco integral de gestión de riesgos. Mediante la sinergia de indicadores como EMA, RSI, MACD, SuperTrend y ADX, junto con la verificación de consistencia multitemporal, reduce eficazmente el riesgo de falsas rupturas.

Aunque la estrategia ya considera múltiples factores en su diseño, todavía presenta riesgos inherentes como la sensibilidad a parámetros y el retraso de los indicadores. A través de direcciones de optimización como la introducción de machine learning, clasificación del estado del mercado y ajuste dinámico de parámetros, la estrategia puede mejorar aún más su adaptabilidad y estabilidad. Especialmente en entornos de mercado que cambian rápidamente, el ajuste inteligente de parámetros mejorará significativamente el rendimiento.

En general, esta estrategia es adecuada para inversores de mediano a largo plazo con cierto conocimiento de análisis técnico que buscan un enfoque sistemático de trading. A través de la plataforma TradingView y Pine Script, los inversores pueden backtestear y optimizar fácilmente los parámetros de la estrategia, así como utilizar el sistema de alertas integrado para operaciones semiautomáticas. En la práctica, se recomienda combinar el análisis macroeconómico y la investigación fundamental como componentes importantes de un sistema de trading completo.

- 1