Resumen

La estrategia de cruce de medias móviles con control de riesgo basado en múltiples indicadores de momentum es un sistema de trading cuantitativo que combina varios indicadores técnicos. Se basa principalmente en el cruce de medias móviles exponenciales (EMA), el índice de fuerza relativa (RSI) y la convergencia/divergencia de medias móviles (MACD) para determinar los puntos de entrada. La estrategia incluye mecanismos de stop loss (SL) y take profit (TP) basados en porcentajes fijos para proporcionar gestión de riesgos en cada operación. La lógica central de la estrategia es capturar los cambios de momentum de precios y operar cuando los indicadores técnicos confirman conjuntamente la señal, mejorando la fiabilidad de las señales mediante múltiples confirmaciones, mientras se controla estrictamente la relación riesgo-beneficio de cada operación.

Principio de la Estrategia

La estrategia se basa en el análisis combinado de tres indicadores técnicos principales:

-

Cruce de medias móviles exponenciales (EMA): Utiliza una EMA de corto plazo (9 periodos) y una EMA de largo plazo (21 periodos). Cuando la EMA corta cruza al alza la EMA larga, genera una señal de compra; cuando la cruza a la baja, genera una señal de venta. El cruce de EMAs refleja un posible cambio de tendencia en el precio.

-

Índice de fuerza relativa (RSI): Utiliza el RSI de 14 periodos. Cuando el valor del RSI es superior a 50, confirma un impulso alcista; cuando es inferior a 50, confirma un impulso bajista. El RSI, como indicador de momentum, ayuda a identificar condiciones de sobrecompra o sobreventa en el mercado.

-

Indicador MACD: Utiliza el MACD con parámetros estándar (12, 26, 9). Cuando la línea MACD está por encima de la línea de señal, confirma una tendencia alcista; cuando está por debajo, confirma una tendencia bajista.

Las condiciones para una posición larga son:

- La EMA corta cruza al alza la EMA larga

- El valor del RSI es superior a 50

- La línea MACD está por encima de la línea de señal

Las condiciones para una posición corta son:

- La EMA corta cruza a la baja la EMA larga

- El valor del RSI es inferior a 50

- La línea MACD está por debajo de la línea de señal

Cada operación tiene niveles fijos de stop loss y take profit basados en porcentajes:

- El stop loss se sitúa dentro del 1% del precio de entrada

- El take profit se sitúa dentro del 2% del precio de entrada

La estrategia utiliza por defecto el 10% del capital total de la cuenta para cada operación. Este enfoque de gestión de capital ayuda a controlar el riesgo por operación individual.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Combina indicadores de tendencia (EMA), momentum (RSI) y osciladores (MACD), formando un filtro triple que reduce eficazmente el riesgo de rupturas falsas y mejora la fiabilidad de las señales.

-

Gestión de riesgos clara: Cada operación tiene niveles predefinidos de stop loss y take profit, con una relación riesgo-beneficio fija de 1:2, alineada con principios sólidos de gestión de riesgos.

-

Ejecución automatizada: La estrategia está completamente automatizada, eliminando la interferencia emocional humana y ejecutando el plan de trading de manera consistente.

-

Retroalimentación visual clara: Al dibujar las señales de trading y las medias móviles, proporciona una retroalimentación visual intuitiva para el análisis de backtesting y la optimización de la estrategia.

-

Gestión de capital integrada: Utiliza por defecto el 10% del capital de la cuenta para operar, evitando el riesgo de apalancamiento excesivo.

-

Alta adaptabilidad: Los parámetros principales son personalizables, lo que permite que la estrategia se adapte a diferentes entornos de mercado y preferencias de trading individuales.

Riesgos de la Estrategia

-

Rendimiento deficiente en mercados laterales: En mercados sin tendencia clara o en consolidación, los cruces de EMA pueden generar señales falsas frecuentes, provocando pérdidas pequeñas continuas. Una solución es añadir un filtro de fuerza de tendencia, como el indicador ADX, para operar solo en tendencias definidas.

-

Stop loss fijo potencialmente insuficiente: Un stop loss fijo del 1% puede ser demasiado ajustado en mercados de alta volatilidad, siendo activado fácilmente por el ruido del mercado. Se recomienda ajustar el stop loss de forma dinámica según la volatilidad del mercado, por ejemplo, utilizando el indicador ATR para determinar el nivel de stop.

-

Parámetros fijos sin adaptabilidad: Los parámetros actuales de la estrategia son fijos y pueden no ser adecuados para todos los entornos de mercado. Se sugiere implementar un mecanismo de parámetros adaptativos que ajuste automáticamente los indicadores según las condiciones del mercado.

-

Dependencia excesiva de indicadores técnicos: La estrategia se basa completamente en indicadores técnicos, ignorando factores fundamentales y de estructura del mercado. Se podría considerar añadir análisis de estructura de mercado o filtros fundamentales.

-

Falta de filtro de horario de negociación: Ciertos horarios del mercado presentan mayor volatilidad o menor liquidez, lo que puede aumentar el deslizamiento. Se recomienda añadir filtros de ventanas de negociación para evitar períodos de baja eficiencia.

-

Falta de consideración de costos de transacción: Las comisiones y el deslizamiento en el trading real pueden afectar significativamente la rentabilidad de la estrategia. Tanto en backtesting como en trading real, se deben considerar adecuadamente los costos de transacción.

Direcciones de Optimización de la Estrategia

-

Gestión dinámica de riesgos: Reemplazar el stop loss fijo por un stop loss dinámico basado en el ATR (Average True Range), para adaptarse mejor a los cambios de volatilidad. Por ejemplo, se puede establecer el stop loss en el precio de entrada menos 2 veces el ATR actual, de modo que en entornos de alta volatilidad el stop sea más amplio y en baja volatilidad más ajustado.

-

Añadir filtro de fuerza de tendencia: Integrar el ADX (Índice de Movimiento Direccional Promedio) como filtro de fuerza de tendencia, operando solo cuando el valor del ADX supere un umbral específico (por ejemplo, 25), evitando operaciones frecuentes en mercados laterales.

-

Optimizar el momento de entrada: Considerar agregar una lógica de entrada tras la confirmación del cruce de EMA, por ejemplo, esperar a que el precio retroceda hasta cerca de la EMA de corto plazo para obtener un mejor precio de entrada.

-

Añadir estrategia de stop loss parcial: Implementar un stop loss escalonado: cuando el precio se mueve favorablemente una cierta distancia, mover el stop loss al punto de equilibrio o a una posición de beneficio, asegurando parte de las ganancias.

-

Optimización y adaptación de parámetros: Realizar una optimización histórica de los periodos de EMA, RSI y MACD, o implementar un mecanismo de parámetros adaptativos que ajuste automáticamente la configuración según las condiciones del mercado.

-

Considerar confirmación de volumen: Agregar análisis de volumen, exigiendo suficiente soporte de volumen cuando se activa una señal, para filtrar señales de cruce de baja calidad.

-

Integrar análisis del entorno de mercado: Ajustar el modo de la estrategia según la volatilidad o la fuerza de la tendencia del mercado, por ejemplo, utilizando una gestión de posición más conservadora o stops más amplios en entornos de alta volatilidad.

Resumen

La estrategia de cruce de medias móviles con control de riesgo basado en múltiples indicadores de momentum es un sistema de trading cuantitativo con una estructura clara y una lógica rigurosa. Identifica posibles puntos de cambio de tendencia mediante la confirmación triple de cruce de EMA, RSI y MACD, al mismo tiempo que incorpora mecanismos predefinidos de gestión de riesgos. Su principal ventaja radica en la confirmación múltiple de indicadores y un control de riesgos explícito, pero puede enfrentar problemas de señales falsas en mercados laterales.

Mediante la introducción de medidas de optimización como stops dinámicos, filtros de fuerza de tendencia y parámetros adaptativos, la estrategia puede mejorar aún más su robustez y adaptabilidad. Para traders de corto a medio plazo disciplinados y orientados al análisis técnico, este es un marco de estrategia básico a considerar, que puede personalizarse y mejorarse según el estilo de trading individual y las características del mercado objetivo.

Cabe destacar que cualquier estrategia de trading debe someterse a un backtesting histórico exhaustivo y a trading en simulación antes de su aplicación real, y debe validarse gradualmente con posiciones pequeñas en el entorno real. A medida que cambian las condiciones del mercado, la reevaluación y el ajuste periódicos de los parámetros de la estrategia también son clave para mantener su efectividad.

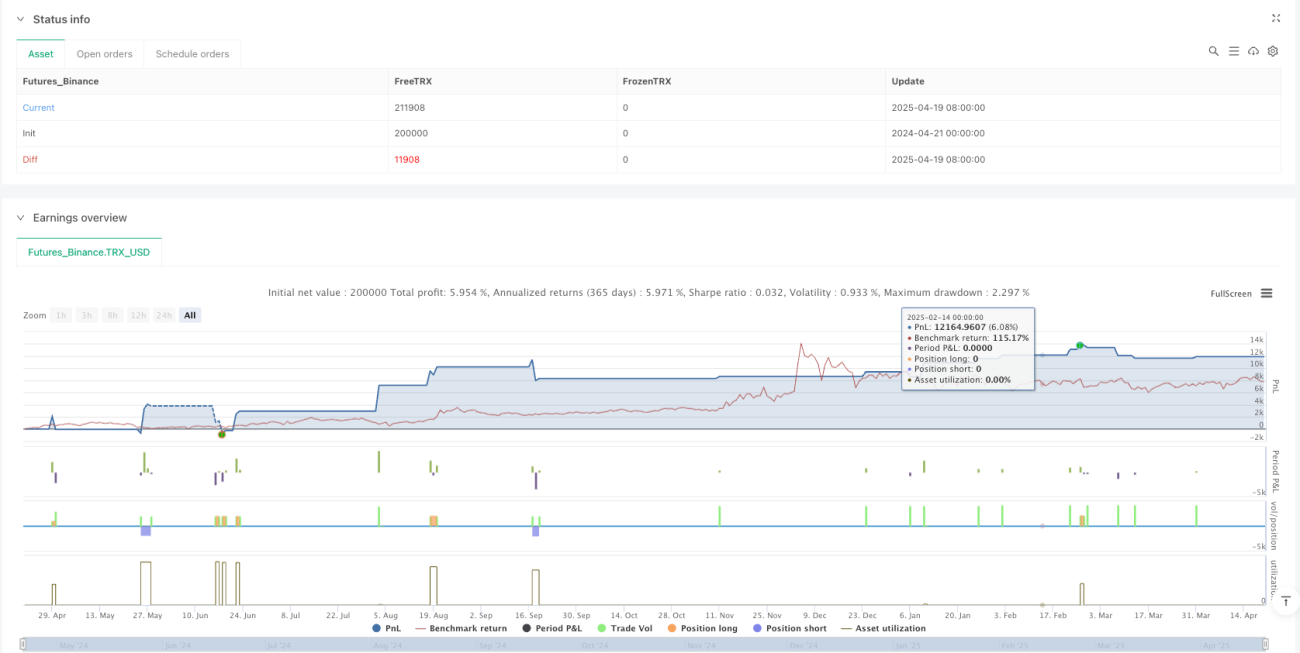

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("Estrategia EMAs + RSI + MACD con SL y TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Parámetros ===- 1