Sistema de estrategia de equilibrio automatizado de trading basado en flujo de órdenes e indicadores múltiples

Resumen

El sistema de estrategia de trading basado en el flujo de órdenes es un método de trading cuantitativo fundamentado en el análisis de la microestructura del mercado. Analiza en profundidad el volumen activo de compra y venta en cada nivel de precio, capturando la dinámica cambiante de la oferta y la demanda del mercado. Esta estrategia integra los elementos centrales del flujo de órdenes, incluyendo el diferencial Delta (compra-venta), el nivel de máximo volumen POC, la tasa de desequilibrio oferta-demanda y las características de variación del volumen, construyendo así un sistema de trading completo. La estrategia identifica señales de alta probabilidad, como acumulaciones de desequilibrio, reversiones de micro-órdenes y rupturas por absorción. Combinada con un mecanismo preciso de control de riesgos, busca capturar los inicios de tendencias y los puntos de reversión para lograr rendimientos de trading estables.

Principio de la estrategia

El principio central de la estrategia consiste en analizar la estructura interna de oferta y demanda del mercado para identificar los momentos clave en los que las fuerzas alcistas y bajistas cambian. El mecanismo de implementación específico es el siguiente:

-

Cálculo de indicadores del flujo de órdenes:

- Cálculo simulado del volumen activo de compra y venta, utilizando el volumen correspondiente a las velas alcistas/bajistas como proxy simplificado.

- Cálculo del valor Delta: diferencia entre el volumen alcista (upVol) y el volumen bajista (downVol).

- POC (Punto de Control, nivel de máximo volumen): determinado revisando el volumen máximo en un período retrospectivo especificado.

- Determinación del desequilibrio oferta-demanda: cuando la relación entre volumen comprador y vendedor supera un umbral predefinido (por ejemplo, 3:1), se considera desequilibrio.

- Cálculo del desequilibrio acumulado: cuando múltiples velas consecutivas muestran desequilibrio en la misma dirección, se forma una zona de desequilibrio acumulado.

-

Generación de señales de trading:

- Señal de reversión de micro-órdenes: se identifica combinando el punto de menor volumen en un período corto con la dirección del Delta.

- Soporte/resistencia por acumulación de desequilibrio: se forma cuando múltiples velas consecutivas generan desequilibrio en la misma dirección.

- Señal de absorción y ruptura: después de un rango de consolidación, el volumen aumenta significativamente, indicando una ruptura direccional.

-

Lógica de entrada:

- Condición de largo: soporte por acumulación de desequilibrio + reversión de micro-órdenes de compra + amplificación del Delta positivo, o Delta positivo amplificado después de absorción.

- Condición de corto: resistencia por acumulación de desequilibrio + reversión de micro-órdenes de venta + amplificación del Delta negativo, o Delta negativo amplificado después de absorción.

-

Gestión de riesgos:

- Establecimiento de stop loss y take profit basado en la unidad mínima de fluctuación (MinTick).

- Gestión de posición mediante porcentaje, controlando la exposición al riesgo por operación.

Ventajas de la estrategia

-

Capacidad de análisis microestructural del mercado: Al analizar la estructura interna del flujo de órdenes, puede revelar detalles del conflicto de precios que los gráficos de velas tradicionales no muestran, anticipando puntos de inflexión del mercado.

-

Alta capacidad de respuesta en tiempo real: Toma decisiones basadas directamente en el comportamiento actual del mercado, sin depender de indicadores rezagados, respondiendo de manera oportuna a los cambios del mercado.

-

Confirmación multidimensional de señales: Combina múltiples indicadores del flujo de órdenes (Delta, desequilibrio, POC, micro-órdenes, acumulación) para formar un mecanismo de confirmación múltiple que mejora la fiabilidad de las señales.

-

Estructura de mercado adaptativa: No depende de niveles de precios fijos, sino que identifica soportes y resistencias según la dinámica en tiempo real de oferta y demanda, ofreciendo mayor adaptabilidad.

-

Control de riesgos preciso: Establece niveles de stop loss basados en la microestructura del mercado, evitando stops arbitrarios y mejorando la eficiencia del capital.

-

Sistema de retroalimentación visual: A través de la representación gráfica de la curva Delta, marcas de señales y cambios de color de fondo, muestra intuitivamente el estado operativo de la estrategia y la estructura del mercado.

-

Parametrización ajustable: Ofrece múltiples parámetros personalizables (umbral de Delta, ratio de desequilibrio, número de acumulación, etc.) que pueden optimizarse según las características del mercado.

Riesgos de la estrategia

-

Riesgo de dependencia de datos:

- La estrategia utiliza datos simulados de flujo de órdenes a partir de velas, no datos reales de nivel 2 (tick a tick), lo que puede generar cierto sesgo.

- Solución: cuando sea posible, integrar datos reales de transacciones tick a tick para mejorar la precisión de los datos.

-

Riesgo de adaptabilidad al entorno de mercado:

- En mercados de muy baja volatilidad o en tendencias extremas unidireccionales, las señales de flujo de órdenes pueden fallar o generar señales falsas.

- Solución: agregar filtros de condiciones de mercado, deteniendo automáticamente el trading en entornos desfavorables.

-

Riesgo de sensibilidad paramétrica:

- Diferentes combinaciones de parámetros pueden afectar significativamente el rendimiento de la estrategia, con riesgo de sobreajuste a datos históricos.

- Solución: utilizar validación forward y configuraciones de parámetros robustas, evitando una optimización excesiva.

-

Riesgo de caducidad de las señales:

- Las señales de flujo de órdenes generalmente requieren ejecución inmediata; los retrasos pueden reducir drásticamente su efectividad.

- Solución: optimizar el sistema de ejecución para garantizar una rápida implementación tras la generación de la señal.

-

Riesgo de liquidez:

- La estrategia puede tener un rendimiento deficiente en mercados de baja liquidez; un volumen insuficiente afecta el análisis del flujo de órdenes.

- Solución: restringir el trading a períodos y activos con liquidez adecuada.

Direcciones de optimización de la estrategia

-

Mejora de la precisión de los datos del flujo de órdenes:

- Integrar datos reales de nivel 2 (tick a tick) para reemplazar el método actual de simulación con velas.

- Razón de la optimización: mejorar la precisión del análisis del flujo de órdenes, capturando cambios más sutiles en la estructura del mercado.

-

Análisis de coordinación en múltiples marcos temporales:

- Integrar señales de flujo de órdenes de múltiples marcos temporales, formando un mecanismo de confirmación conjunta entre marcos temporales.

- Razón de la optimización: reducir señales falsas generadas por un solo marco temporal, aumentando la certeza de las operaciones.

-

Refuerzo con modelos de aprendizaje automático:

- Introducir algoritmos de aprendizaje automático para identificar automáticamente los patrones de flujo de órdenes y combinaciones de parámetros más efectivos.

- Razón de la optimización: descubrir patrones de flujo de órdenes más complejos, mejorando la capacidad de adaptación y precisión predictiva del modelo.

-

Mecanismo adaptativo a la volatilidad del mercado:

- Ajustar dinámicamente parámetros como el umbral de Delta y el ratio de desequilibrio según la volatilidad del mercado.

- Razón de la optimización: adaptarse a diferentes condiciones de mercado, manteniendo la estabilidad de la estrategia en diversos entornos.

-

Mejora del algoritmo de identificación de micro-órdenes:

- Desarrollar un algoritmo más preciso para identificar micro-órdenes, distinguiendo entre una contracción genuina del volumen y fluctuaciones aleatorias.

- Razón de la optimización: aumentar la tasa de acierto de las señales de reversión de micro-órdenes, reduciendo señales falsas.

-

Sistema de ponderación de señales compuestas:

- Establecer un sistema de ponderación dinámica para varios tipos de señales de flujo de órdenes, ajustando su importancia según el rendimiento histórico.

- Razón de la optimización: optimizar el efecto de la combinación de múltiples señales, enfocándose en los tipos de señal más efectivos en el entorno actual del mercado.

Conclusión

El sistema de estrategia de trading automatizado y equilibrado basado en múltiples indicadores integrados del flujo de órdenes, mediante un análisis profundo de la microestructura del mercado, logra una efectiva complementación y superación del análisis técnico tradicional. Esta estrategia no solo se enfoca en los movimientos de precios, sino también en la relación de fuerzas entre oferta y demanda subyacente al precio, permitiendo identificar cambios en el sentimiento del mercado y los movimientos del capital institucional. Al integrar indicadores multidimensionales como el diferencial Delta, el nivel de máximo volumen POC, el ratio de desequilibrio, la acumulación de desequilibrio y las reversiones de micro-órdenes, se construye un sistema completo de toma de decisiones de trading.

La principal ventaja de la estrategia radica en su capacidad para analizar la microestructura del mercado y su respuesta en tiempo real, pudiendo detectar oportunidades de trading que los gráficos tradicionales difícilmente revelan. Al mismo tiempo, a través de un estricto control de riesgos y mecanismos precisos de entrada y salida, busca una alta relación beneficio-riesgo sobre una base sólida. Aunque existen riesgos como la dependencia de datos y la sensibilidad paramétrica, mediante una optimización y mejora continuas—especialmente en aspectos como la calidad de los datos del flujo de órdenes, la coordinación de múltiples marcos temporales y los parámetros adaptativos—es posible mejorar aún más la estabilidad y adaptabilidad de la estrategia.

En resumen, esta estrategia representa un enfoque de trading que parte de la microestructura del mercado. Al "trascender" la apariencia del precio y analizar directamente las fuerzas internas de oferta y demanda del mercado, proporciona una metodología única y efectiva para el trading cuantitativo.

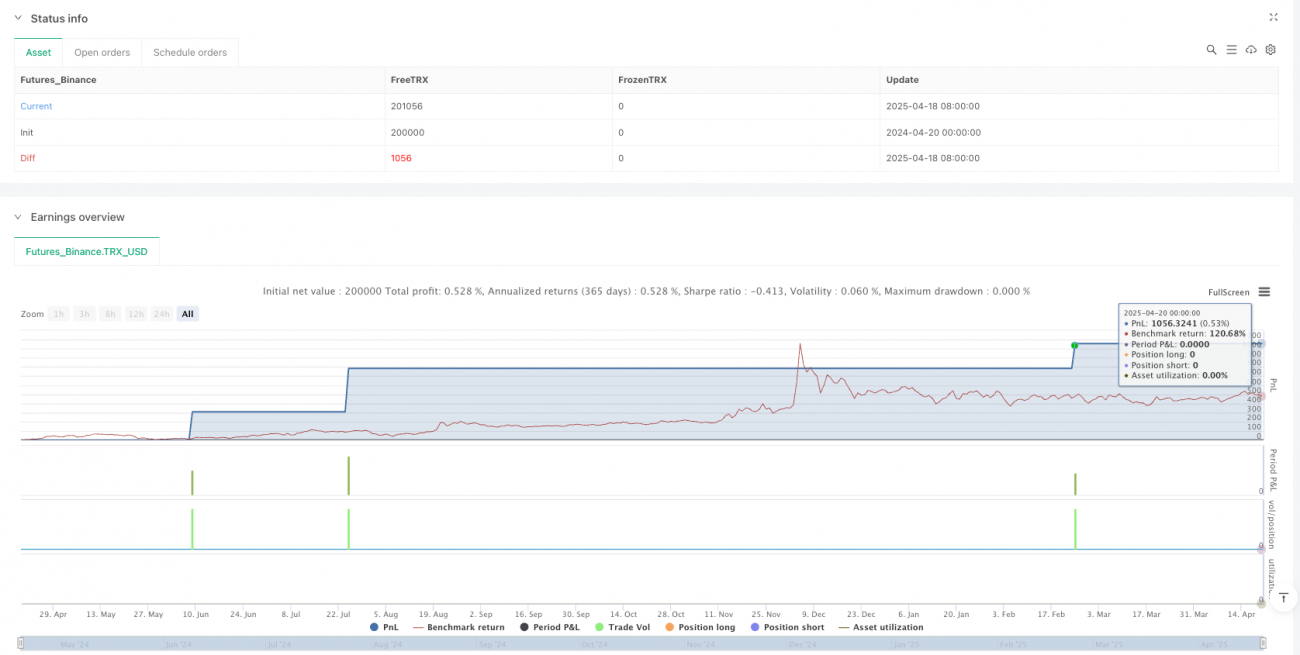

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1