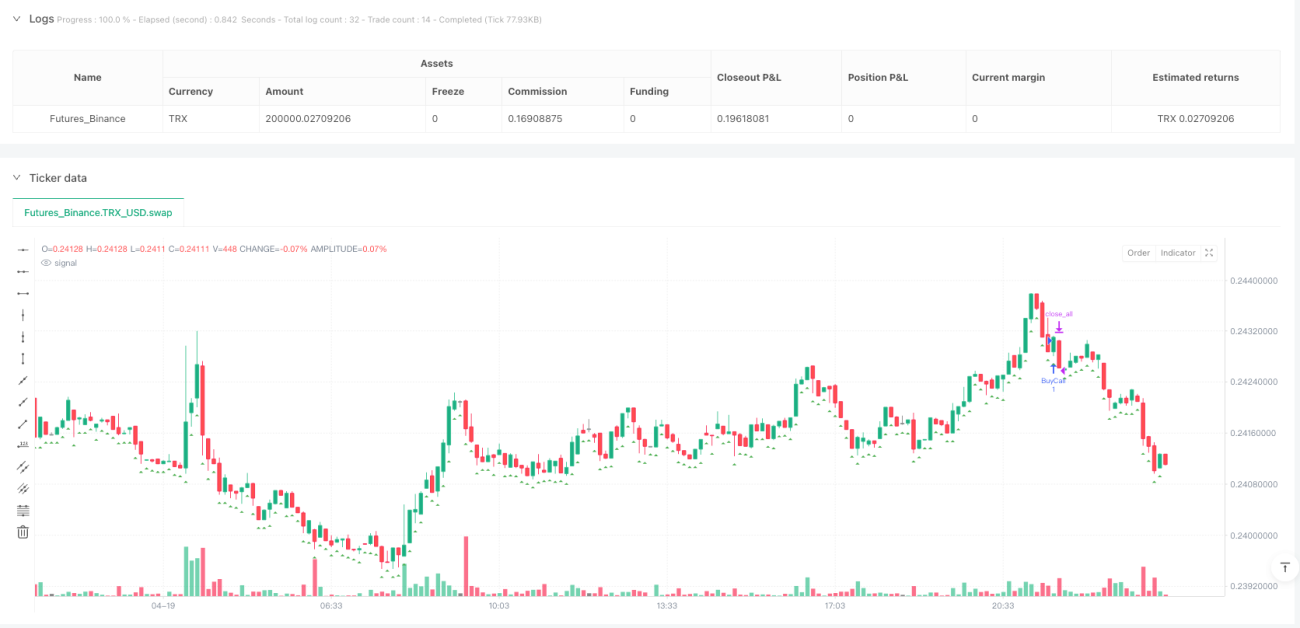

Resumen de la Estrategia

Esta estrategia es un sistema de trading basado en el impulso de precio a corto plazo tras la apertura del mercado. Observa la dirección del movimiento del precio durante los primeros 90 segundos después de la apertura y luego ingresa en la operación a favor de la tendencia determinada. La estrategia establece dos condiciones de salida: una señal de reversión basada en el indicador RSI y un límite de tiempo fijo de 10 minutos. Este enfoque es especialmente adecuado para entornos de mercado de rápida volatilidad, aprovechando la volatilidad de precios y la formación de tendencias que suelen ocurrir en la apertura del mercado.

La idea central de la estrategia es capturar la tendencia a corto plazo que se forma al inicio de la sesión y obtener ganancias mientras la tendencia continúa, mientras que el riesgo se controla mediante indicadores técnicos y límites de tiempo. Este método es particularmente adecuado para traders intradía y operadores de opciones que buscan aprovechar la volatilidad de la apertura para obtener ganancias a corto plazo.

Principio de la Estrategia

El funcionamiento de la estrategia se divide en varios pasos clave:

-

Determinación de la dirección inicial: La estrategia observa el movimiento del precio durante los primeros 90 segundos después de la apertura del mercado. Al final de los 90 segundos, compara el precio actual con el precio de apertura para determinar la dirección del mercado (alcista, bajista o lateral).

-

Señal de entrada: Una vez determinada la dirección, la estrategia ingresa inmediatamente en la operación: si la tendencia es alcista, toma una posición larga (compra una opción call); si es bajista, toma una posición corta (compra una opción put).

-

Condiciones de salida: La estrategia tiene dos mecanismos de salida:

- Señal de reversión basada en el RSI: Si en una posición larga el RSI alcanza o supera 70 (sobrecompra), o en una posición corta el RSI alcanza o cae por debajo de 30 (sobreventa), la estrategia activa la señal de salida.

- Salida basada en tiempo: Independientemente de ganancias o pérdidas, la estrategia sale de la operación dentro de los 10 minutos (600 segundos) posteriores a la entrada.

-

Reinicio diario: Al inicio de cada día de negociación, la estrategia reinicia todas las variables, preparándose para las operaciones del nuevo día.

Ventajas de la Estrategia

-

Reglas de entrada simples y claras: La estrategia determina la dirección basándose en el movimiento del precio durante los primeros 90 segundos, con reglas de entrada simples e intuitivas y fáciles de ejecutar.

-

Combinación de indicadores técnicos y límite de tiempo: Mediante los niveles de sobrecompra/sobreventa del RSI y una ventana de tiempo fija, la estrategia ofrece múltiples capas de protección, lo que ayuda a controlar el riesgo.

-

Adaptación a las características de la apertura del mercado: La apertura del mercado suele presentar una volatilidad significativa; esta estrategia aprovecha precisamente esa característica para capturar el impulso de precio a corto plazo.

-

No requiere análisis de mercado complejo: La estrategia no depende de análisis de mercado complejos ni de combinaciones de múltiples indicadores; su operativa es sencilla.

-

Mecanismo de stop loss claramente definido: A través de la señal de reversión del RSI y el límite de tiempo, la estrategia cuenta con un mecanismo de stop loss claro, lo que ayuda a controlar la pérdida máxima por operación.

-

Apto para el trading de opciones: La estrategia es particularmente adecuada para opciones, ya que permite apalancar las ganancias mientras se controla el riesgo fijo.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: Al inicio de la sesión pueden producirse rupturas falsas, lo que lleva a la estrategia a abrir posiciones en la dirección equivocada. Solución: se pueden añadir filtros adicionales, como la confirmación del volumen o un período de observación más largo.

-

Retraso del indicador RSI: El RSI, como indicador de reversión, tiene un cierto retraso, lo que puede provocar que la señal de salida aparezca después de haber pasado el punto óptimo de salida. Solución: ajustar los parámetros del RSI o combinarlo con otros indicadores adelantados.

-

Limitación de la ventana de tiempo fija: El tiempo fijo de 10 minutos puede ser demasiado corto o demasiado largo según las condiciones del mercado. Solución: ajustar la ventana de tiempo según las características de volatilidad del mercado y del instrumento.

-

No considera la tendencia general del mercado: La estrategia se basa únicamente en el movimiento a corto plazo de la apertura, sin tener en cuenta la tendencia mayor del mercado. Solución: añadir un filtro de tendencia diaria o semanal.

-

Posibles altos costos de transacción: Al ser una estrategia de corto plazo, la frecuencia de operaciones puede generar costos de transacción elevados. Solución: elegir brókeres o instrumentos con costos de transacción más bajos.

-

No considera el impacto de eventos noticiosos importantes: Eventos noticiosos importantes pueden provocar movimientos anormales en el mercado. Solución: pausar la estrategia o ajustar los parámetros en días con anuncios noticiosos relevantes.

Direcciones de Optimización de la Estrategia

-

Ajustar los parámetros de tiempo: Se pueden ajustar la ventana de observación inicial (90 segundos) y el tiempo máximo de mantenimiento (10 minutos) según el mercado y el instrumento, para adaptarse a diferentes volatilidades. Motivo de la optimización: diferentes mercados e instrumentos tienen distintas características de volatilidad, por lo que los parámetros fijos pueden no ser óptimos.

-

Agregar un filtro de tendencia: Incorporar un filtro de tendencia de un marco temporal mayor, entrando solo cuando la dirección coincida con la tendencia principal. Motivo de la optimización: alinearse con la tendencia de un marco temporal más grande puede aumentar la tasa de aciertos de la estrategia.

-

Optimizar los parámetros del RSI: Ajustar la longitud del RSI y los niveles de sobrecompra/sobreventa según las características del instrumento. Motivo de la optimización: los parámetros estándar del RSI (14, 70, 30) pueden no ser adecuados para todos los mercados y marcos temporales.

-

Agregar confirmación de volumen: Incluir análisis de volumen en la decisión de entrada para asegurar que el impulso del precio esté respaldado por suficiente actividad de negociación. Motivo de la optimización: los movimientos de precio acompañados de confirmación de volumen reducen el riesgo de rupturas falsas.

-

Mecanismo de stop loss dinámico: Introducir un stop loss dinámico basado en la volatilidad, en lugar de depender únicamente del RSI y del límite de tiempo. Motivo de la optimización: un stop loss ajustado por volatilidad se adapta mejor a las condiciones actuales del mercado.

-

Agregar control de drawdown: Establecer un porcentaje máximo de drawdown aceptable y pausar la estrategia si se supera. Motivo de la optimización: controlar el drawdown protege el capital y evita que pérdidas consecutivas reduzcan significativamente la cuenta.

-

Incrementar el análisis multi-marco temporal: Combinar análisis de varios marcos temporales para mejorar la calidad de las señales de entrada. Motivo de la optimización: la consistencia entre marcos temporales puede aumentar la fiabilidad de las señales.

Conclusión

La estrategia de trading de impulso de apertura con reversión RSI es un método de trading a corto plazo simple pero efectivo, especialmente adecuado para capturar las oportunidades de impulso en la apertura del mercado. La estrategia determina la dirección del trading observando el movimiento del precio durante los primeros 90 segundos y combina la señal de reversión del RSI con una ventana de tiempo de 10 minutos para gestionar la salida.

Aunque el diseño de la estrategia es simple, incluye elementos centrales de un sistema de trading: determinación de dirección, ejecución de entrada, control de riesgo y gestión de salida. Con ajustes y optimizaciones adecuados de los parámetros, esta estrategia puede adaptarse a diferentes entornos de mercado e instrumentos.

Sin embargo, los traders deben tener en cuenta el riesgo de rupturas falsas en la apertura del mercado al utilizar esta estrategia, y considerar la combinación del análisis de tendencia de marcos temporales mayores para mejorar la tasa de aciertos. Además, ajustar dinámicamente los parámetros del RSI, agregar confirmación de volumen e implementar mecanismos de stop loss más flexibles son direcciones de optimización que vale la pena explorar.

Para los operadores de opciones, esta estrategia proporciona señales direccionales claras y un tiempo de exposición al riesgo limitado, lo que encaja muy bien con la característica de deterioro temporal de las opciones. Mediante un control adecuado del tamaño de la posición y la selección de fechas de vencimiento apropiadas, se puede optimizar aún más la relación riesgo-recompensa de la estrategia.

- 1