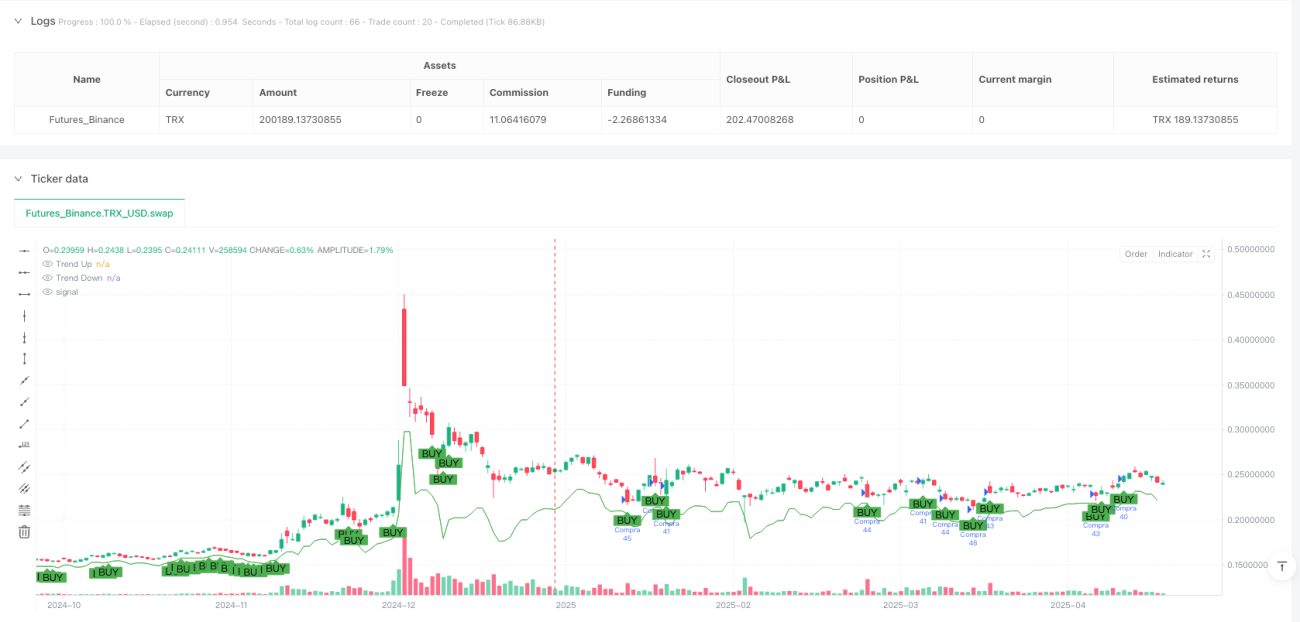

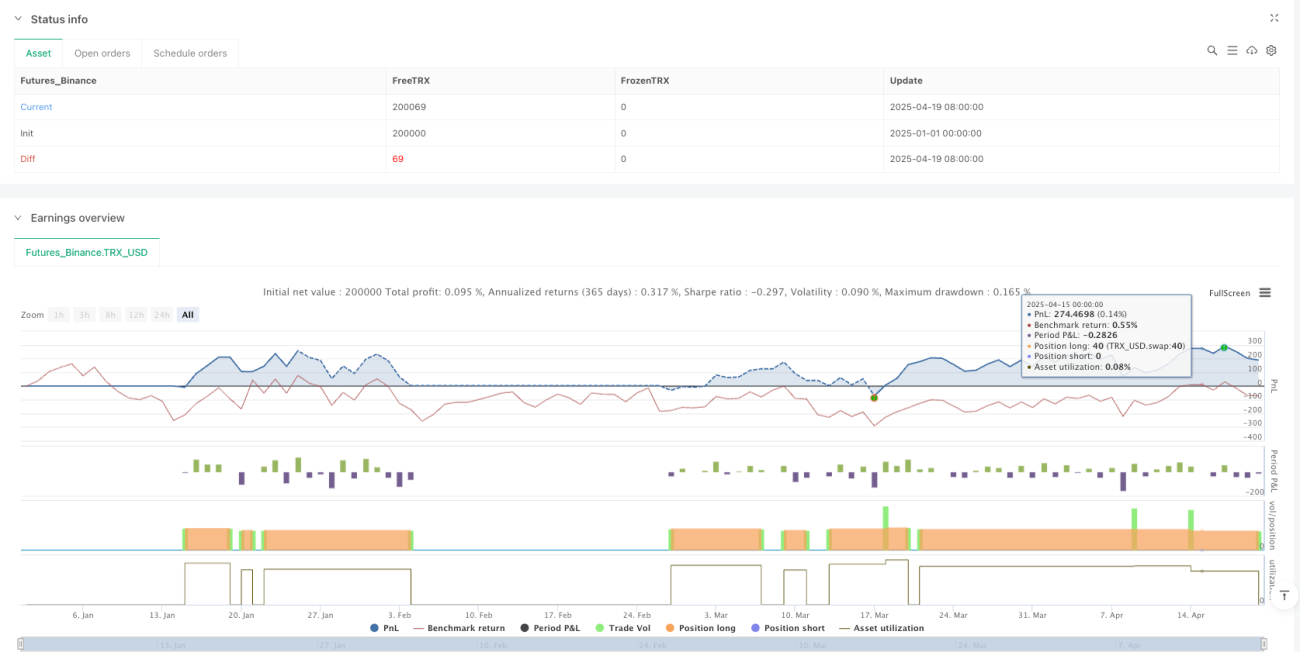

Sistema de trading automatizado con integración de múltiples indicadores: Estrategia dinámica de gestión de riesgos SuperTrend-ATR-RSI

Resumen

Esta estrategia es un sistema de trading automatizado basado en el indicador SuperTrend, que combina RSI (Índice de Fuerza Relativa), volumen y ATR (Rango Verdadero Promedio) para tomar decisiones de trading. Identifica la dirección de la tendencia del mercado y utiliza múltiples filtros para garantizar la calidad de las operaciones, formando un sistema completo de trading. La principal característica de esta estrategia es la estrecha integración del análisis técnico con la gestión de riesgos, ajustando dinámicamente el stop loss y el objetivo de ganancias en función de la volatilidad del mercado, creando así un mecanismo de control de riesgos dinámico.

Principio de la Estrategia

La lógica central de la estrategia gira en torno a los siguientes componentes principales:

-

Juicio de tendencia: Utiliza el indicador SuperTrend como base para construir bandas superior e inferior. Cuando el precio supera la banda superior, se considera que el mercado está en una tendencia alcista; cuando rompe la banda inferior, está en una tendencia bajista. Esta es la principal base para la dirección de las operaciones.

-

Confirmación de volumen: La estrategia requiere que el volumen actual sea superior a un múltiplo específico de la media del volumen de 20 periodos (ajustable mediante el parámetro volumeMultiplier). Esto asegura que solo se opere en momentos de liquidez suficiente.

-

Verificación de la fuerza del cuerpo de la vela: Calcula el tamaño real del cuerpo de la vela actual (valor absoluto de la diferencia entre el cierre y la apertura) y lo compara con el valor ATR. Solo cuando el cuerpo de la vela alcanza una proporción específica del ATR (controlada por el parámetro bodyPctOfATR), se considera que el movimiento del precio tiene suficiente fuerza.

-

Filtro RSI: Utiliza el indicador RSI para evitar operar en zonas de sobrecompra o sobreventa. La señal de compra requiere que el RSI esté por debajo del nivel de sobrecompra (por defecto 70), y la señal de venta requiere que el RSI esté por encima del nivel de sobreventa (por defecto 30).

-

Take profit y stop loss automáticos: El stop loss de cada operación se establece a una distancia de ATR, mientras que el take profit se define como un múltiplo del stop loss (controlado por el parámetro riskRewardRatio), logrando una gestión dinámica del riesgo basada en la volatilidad real del mercado.

A través de la evaluación integral de los cinco aspectos anteriores, se forman las condiciones de compra y venta:

- Condición de compra: Tendencia alcista, volumen suficiente, cuerpo de vela lo suficientemente fuerte, RSI no sobrecomprado.

- Condición de venta: Tendencia bajista, volumen suficiente, cuerpo de vela lo suficientemente fuerte, RSI no sobrevendido.

Ventajas de la Estrategia

Analizando la implementación del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Mecanismo de confirmación multidimensional: A través de la confirmación múltiple de SuperTrend, RSI, volumen y fuerza del cuerpo de la vela, se reducen enormemente las señales falsas y se mejora la precisión de las operaciones. Especialmente en mercados con alta volatilidad, este mecanismo de confirmación multidimensional evita muchas operaciones innecesarias.

-

Gestión de riesgos adaptativa: La configuración dinámica de stop loss y take profit basada en ATR permite que la estrategia ajuste automáticamente los parámetros de riesgo según la volatilidad de las diferentes fases del mercado, evitando los problemas de inadaptación que generan los stops fijos.

-

Gestión de capital integrada: La estrategia incorpora una función de gestión de capital que, mediante el parámetro capitalPerTrade, permite ajustar la cantidad de capital por operación según el tamaño de la cuenta y la tolerancia al riesgo, logrando una integración del control de riesgos con la estrategia de trading.

-

Alto grado de automatización: Desde las señales de entrada, la asignación de capital hasta el take profit y stop loss, todo está automatizado, reduciendo la presión psicológica y la probabilidad de errores en la operativa manual.

-

Sistema de alertas completo: La estrategia configura alertas detalladas en formato JSON que incluyen información clave como la dirección de la operación, el monto de capital, el stop loss y el precio de take profit, facilitando la integración con sistemas externos o la notificación al usuario.

Riesgos de la Estrategia

A pesar de que la estrategia considera múltiples factores en su diseño, aún presenta los siguientes riesgos potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros, como el período ATR, los umbrales RSI, el multiplicador de volumen, etc. Parámetros inadecuados pueden provocar un exceso de operaciones o perder oportunidades importantes. La solución es realizar backtesting en diferentes entornos de mercado para encontrar la combinación óptima de parámetros.

-

Retraso en los puntos de inflexión de tendencia: SuperTrend, como indicador de seguimiento de tendencia, suele tener retraso en los puntos de inflexión, lo que puede provocar entradas tardías o stops más amplios. Esto se puede mitigar acortando el período ATR o ajustando el multiplicador ATR.

-

Riesgo de mercado extremo: En casos de gaps o caídas repentinas del mercado, el stop loss preestablecido puede no ejecutarse de manera efectiva, generando pérdidas superiores a las esperadas. Se recomienda utilizar otras medidas de control de riesgos, como el control de posición general o establecer un límite máximo de pérdidas.

-

Problemas de eficiencia de capital: La asignación fija de capital puede no ser eficiente en el uso de los fondos. Se podría considerar un ajuste dinámico de la posición basado en la volatilidad o el valor neto de la cuenta.

-

Limitación de marco de tiempo único: La estrategia actual se basa únicamente en señales de un solo marco temporal, careciendo de confirmación de múltiples marcos temporales, lo que puede generar señales erróneas en ciertas condiciones del mercado.

Direcciones de optimización de la estrategia

Ante los riesgos y limitaciones mencionados, la estrategia se puede optimizar en las siguientes direcciones:

-

Integración de análisis de múltiples marcos temporales: Introducir la confirmación de tendencia de un marco temporal superior, operando solo en la dirección de la tendencia principal, puede mejorar significativamente la estabilidad de la estrategia. Esto se puede lograr mediante la función

securityde TradingView para acceder a datos de diferentes marcos temporales. -

Parametrización dinámica adaptativa: Ajustar automáticamente parámetros como el multiplicador ATR o los umbrales RSI según la volatilidad del mercado, para que la estrategia se adapte mejor a diferentes entornos. Por ejemplo, aumentar el multiplicador ATR en mercados de alta volatilidad para reducir rupturas falsas.

-

Optimización del algoritmo de gestión de capital: Implementar una gestión dinámica de capital basada en el criterio de Kelly o modelos de riesgo de proporción fija, ajustando automáticamente la asignación de capital por operación según la tasa de acierto histórica y la relación riesgo-beneficio, para mejorar la estabilidad de los rendimientos a largo plazo.

-

Incorporación de reconocimiento del estado del mercado: Agregar lógica para identificar el estado del mercado (tendencia, lateral, alta volatilidad, baja volatilidad) y aplicar diferentes reglas o parámetros de trading según el estado, mejorando la adaptabilidad.

-

Integración de modelos de aprendizaje automático: Se podría considerar el uso de algoritmos de aprendizaje automático para predecir los momentos óptimos de entrada o combinaciones de parámetros, especialmente en la determinación de parámetros clave como el multiplicador ATR o el umbral de volumen, donde el aprendizaje automático puede ofrecer una capacidad de adaptación más precisa.

Conclusión

La estrategia de gestión dinámica de riesgos SuperTrend-ATR-RSI es un sistema de trading cuantitativo que combina el seguimiento de tendencia con la gestión dinámica de riesgos. Al identificar la tendencia del mercado mediante el indicador SuperTrend y combinarlo con múltiples filtros como RSI, volumen y fuerza del cuerpo de la vela, mejora significativamente la calidad de las señales de trading. La ventaja principal de la estrategia radica en su marco de gestión de riesgos adaptativo, que a través del stop loss y take profit basados en ATR, permite que el control de riesgos se ajuste automáticamente a la volatilidad del mercado.

Esta estrategia es adecuada para entornos de mercado con alta volatilidad y tendencias claras, especialmente durante la formación de tendencias de mediano y largo plazo. Sin embargo, los usuarios deben prestar atención a la optimización de parámetros y la compatibilidad con el entorno de mercado en la aplicación práctica, y considerar las direcciones de optimización propuestas, como el análisis de múltiples marcos temporales, el ajuste dinámico de parámetros y los métodos avanzados de gestión de capital, para mejorar aún más la robustez y adaptabilidad de la estrategia.

Con una configuración adecuada de parámetros y una validación exhaustiva mediante backtesting, esta estrategia tiene el potencial de convertirse en una herramienta de trading automatizado confiable, proporcionando a los inversores una solución sistemática para la ejecución de operaciones y el control de riesgos.

- 1