Sistema de combinación de estrategias de filtro RSI y SuperTrend: marco de trading de reversión de impulso bajo confirmación de tendencia

Descripción general

El sistema de combinación de estrategias de filtrado RSI y SuperTrend es una estrategia de negociación cuantitativa que combina el indicador técnico RSI (indicador relativamente fuerte) con el filtro de tendencia SuperTrend. La idea central de la estrategia es "no oponerse a la tendencia y, al mismo tiempo, no ignorar las señales de agotamiento de la dinámica". La estrategia funciona en un marco de tiempo de 45 minutos, buscando principalmente una señal de reversión de compra y venta por encima del RSI, pero solo ejecuta una operación cuando el movimiento del precio coincide con la dirección de la tendencia confirmada por SuperTrend.

Principio de estrategia

La lógica de funcionamiento de la estrategia se basa principalmente en el uso combinado de dos indicadores RSI y SuperTrend:

- La configuración del indicador RSI: utiliza el indicador RSI de 14 ciclos, con la línea de sobreventa establecida en 65 y la línea de sobreventa establecida en 35.

- Configuración de SuperTrend: calculado en base a la ATR (rango real promedio) de 10 ciclos, el múltiplo es 3.0, para determinar la dirección de la tendencia de los precios.

- Condición de entrada múltiple: cuando el RSI se rompe hacia arriba desde la zona de sobreventa, mientras que el SuperTrend indica una tendencia alcista (el precio está por encima de la vía inferior).

- Condiciones de entrada sin cabeza: cuando el RSI se rompe hacia abajo desde la zona de sobreventa, mientras que el SuperTrend indica una tendencia bajista (el precio está por debajo de la vía ascendente).

- Gestión de riesgos: Establezca un stop loss del 1% y un stop loss del 1.5% por transacción, manteniendo una buena relación entre riesgo y rendimiento.

La estrategia determina la tendencia general del mercado a través del indicador SuperTrend, y luego utiliza el indicador RSI para buscar oportunidades de reversión en la dirección de la tendencia. Este método evita el comercio de contravalores ciegos y mejora la calidad de la señal, especialmente en las fases de alta volatilidad. El marco de tiempo de 45 minutos ofrece suficiente calidad de la señal y mantiene una frecuencia de negociación razonable.

Ventajas estratégicas

-

Mecanismo de filtración integral: mediante la combinación de las condiciones de sobreventa y sobreventa del RSI con el filtro de dirección de la SuperTrend, la estrategia puede filtrar eficazmente el ruido del mercado y proporcionar una señal de entrada de mayor calidad, al tiempo que mantiene una alta tasa de ganancia.

-

El control de riesgo es perfecto: la estrategia establece un stop loss claro (<1%) y un stop loss dinámico (<1.5%) por transacción, y la relación de retorno por riesgo es superior a 1.5, lo que ayuda a un crecimiento saludable de los fondos a largo plazo.

-

La estrategia incluye elementos de visualización de gráficos claros, incluidas las zonas de fondo, las líneas de stop/stop y las bandas de tendencia en tiempo real. Estos diseños mejoran la velocidad y la claridad de la toma de decisiones, lo que ayuda a los operadores a identificar rápidamente las señales.

-

Adaptación a mercados volátiles: En comparación con las estrategias RSI tradicionales, el sistema no se invierte a ciegas en ninguna condición de mercado, sino que se centra en capturar oscilaciones claras en tendencias estructuradas, especialmente adecuadas para operaciones en fases de alta volatilidad.

-

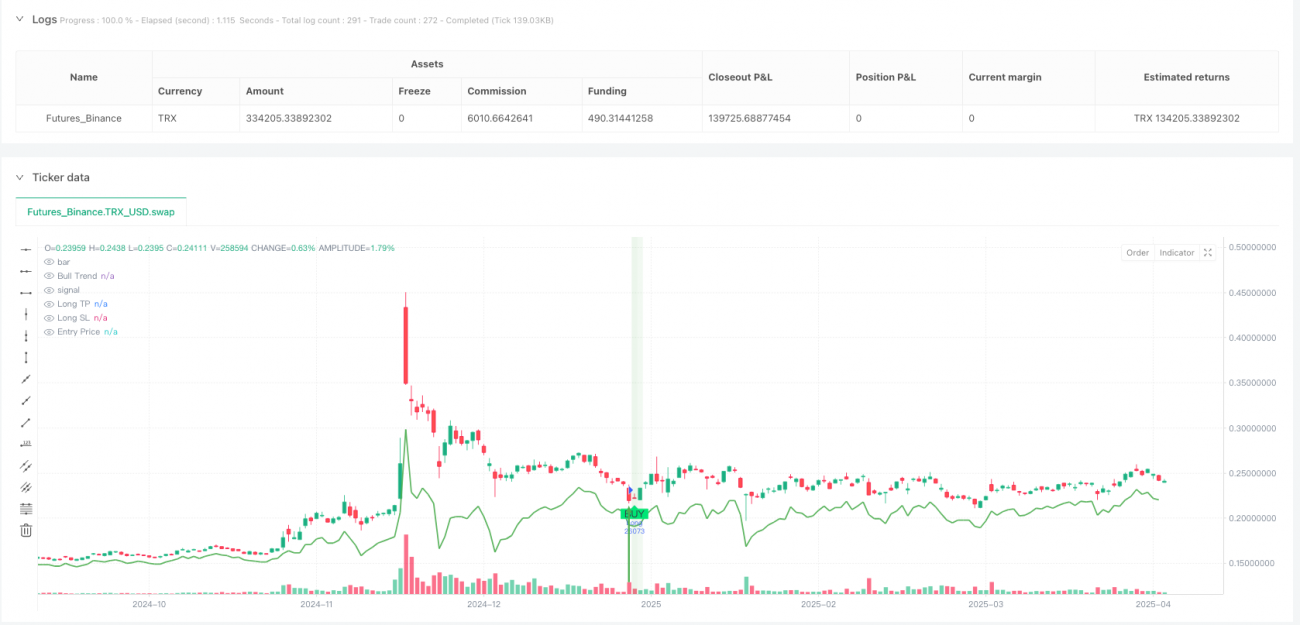

La estrategia mostró ganancias totales de +213,885 USDT en un marco de tiempo de 45 minutos, con 239 transacciones, control de retiro máximo del 15% y un factor de ganancias del 1.12, lo que representa una actuación bastante sólida.

Riesgo estratégico

-

Desempeño deficiente en el mercado de la oscilación: La estrategia está diseñada principalmente para mercados de tendencia, y puede generar falsas señales frecuentes en situaciones de corrección horizontal o oscilación intermedia, lo que lleva a pérdidas continuas. Se recomienda aplicar o agregar mecanismos de identificación de la estructura del mercado para filtrar las señales de mercado de la oscilación en situaciones de tendencia clara.

-

Se recomienda ajustar el porcentaje de pérdidas fijas en función de la dinámica de la volatilidad del mercado, por ejemplo, se puede ajustar el límite de pérdidas en función del ATR.

-

Sensibilidad a los parámetros: los ciclos y las valoraciones del RSI, así como los ciclos y los múltiplos del ATR de SuperTrend tienen un impacto significativo en el rendimiento de la estrategia. Diferentes mercados y marcos de tiempo pueden requerir diferentes parámetros, y la optimización excesiva puede conducir a un riesgo de sobreajuste.

-

Retraso en la respuesta al cambio de tendencia: SuperTrend tiene un cierto retraso como indicador de tendencia y puede no poder ajustar la dirección a tiempo en caso de una reversión repentina de la tendencia, lo que puede provocar pérdidas potenciales. Se puede considerar la capacidad de optimizar la respuesta al cambio de tendencia en combinación con indicadores de tendencia más sensibles o análisis de comportamiento de precios.

-

Falta de confirmación de transacción: las estrategias existentes se basan únicamente en el indicador de precios y no tienen en cuenta los cambios en la transacción, lo que puede reducir la fiabilidad de la señal. Se recomienda agregar un mecanismo de confirmación de transacción para mejorar la calidad de la señal de entrada.

Dirección de optimización de la estrategia

-

Integración del análisis de múltiples marcos de tiempo: se puede agregar confirmación de tendencias en marcos de tiempo más altos (como 4 horas o el día) para asegurar que la dirección de las operaciones coincida con la tendencia principal. Este método "de arriba a abajo" puede aumentar significativamente la probabilidad de éxito de la estrategia, especialmente cerca de los puntos de inflexión del mercado. La implementación puede ser la inclusión de un juicio de SuperTrend en marcos de tiempo más altos como condición de filtración adicional.

-

Diseño de parámetros de adaptación: se puede ajustar el límite de sobreventa y sobreventa del RSI y el múltiplo de SuperTrend en función de la volatilidad del mercado. Por ejemplo, en un mercado de alta volatilidad se puede ampliar el rango de límite del RSI (como 30-70) y en un mercado de baja volatilidad se puede reducir el límite (como 40-60); esto se puede lograr calculando la volatilidad histórica y configurando un límite dinámico.

-

Incorporar análisis de volumen de transacciones: integrar indicadores de volumen de transacciones en la estrategia para asegurar que haya suficiente participación en el mercado cuando se produzca la señal. Por ejemplo, se puede requerir que el volumen de transacciones en el momento de la ruptura del RSI sea superior al promedio de los N ciclos anteriores para filtrar las falsas rupturas de baja transacción.

-

Identificación de la estructura del mercado: la adición de componentes de análisis de la estructura del mercado, como el reconocimiento de los niveles de soporte/resistencia o de las formas de precios, ayuda a la estrategia a reducir la frecuencia de las operaciones en mercados convulsos o a mejorar la precisión de entrada en mercados de tendencia. Esto se puede lograr mediante el análisis de patrones de puntos altos y bajos o el uso de otros indicadores de la estructura del mercado.

-

Optimización de la gestión de fondos: Implementación de la gestión de posiciones dinámicas, ajustando el tamaño de las posiciones de cada operación en función de la intensidad de la señal, la volatilidad del mercado y el rendimiento de la cuenta. Por ejemplo, se puede aumentar gradualmente las posiciones después de una serie de ganancias y reducir las posiciones después de una serie de pérdidas para proteger los fondos y optimizar el rendimiento.

Resumir

El sistema de combinación de estrategias de filtración RSI y SuperTrend es un marco de negociación altamente eficiente que combina la inversión de la dinámica con la confirmación de la tendencia. Capturando señales de reversión potenciales a través de los indicadores RSI, mientras que el uso de SuperTrend asegura que la dirección de la negociación esté en consonancia con la tendencia principal, mejora eficazmente la calidad de la señal de entrada. La estrategia establece parámetros razonables de gestión de riesgos (parámetros de parada del 1% y paradas del 1.5%) y tiene una interfaz visual clara para tomar decisiones rápidas.

La estrategia funciona muy bien en mercados con una tendencia evidente y es adecuada para los operadores que buscan señales de entrada mecanizadas, al tiempo que proporciona una base sólida para el comercio automatizado. Sin embargo, la estrategia puede funcionar mal en mercados convulsos y debe tener en cuenta la sensibilidad de los parámetros y la respuesta tardía a los cambios de tendencia.

Las futuras direcciones de optimización incluyen la integración de análisis de marcos de tiempo múltiples, el diseño de parámetros de adaptación, la adición de confirmación de transacciones, la mejora de la capacidad de identificación de la estructura del mercado y la mejora del sistema de gestión de fondos. Estas mejoras mejorarán aún más la solidez y la adaptabilidad de las estrategias para que puedan mantenerse competitivas en diversos entornos de mercado.

A través de una comprensión profunda y una aplicación racional de este marco estratégico, los comerciantes pueden capturar de manera efectiva oportunidades de comercio de alta calidad en el mercado y obtener ganancias comerciales estables a largo plazo, al tiempo que mantienen el control del riesgo.

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1