Estrategia de ruptura de tendencia multitemporal con filtro RSI y gestión de riesgo ATR

Resumen

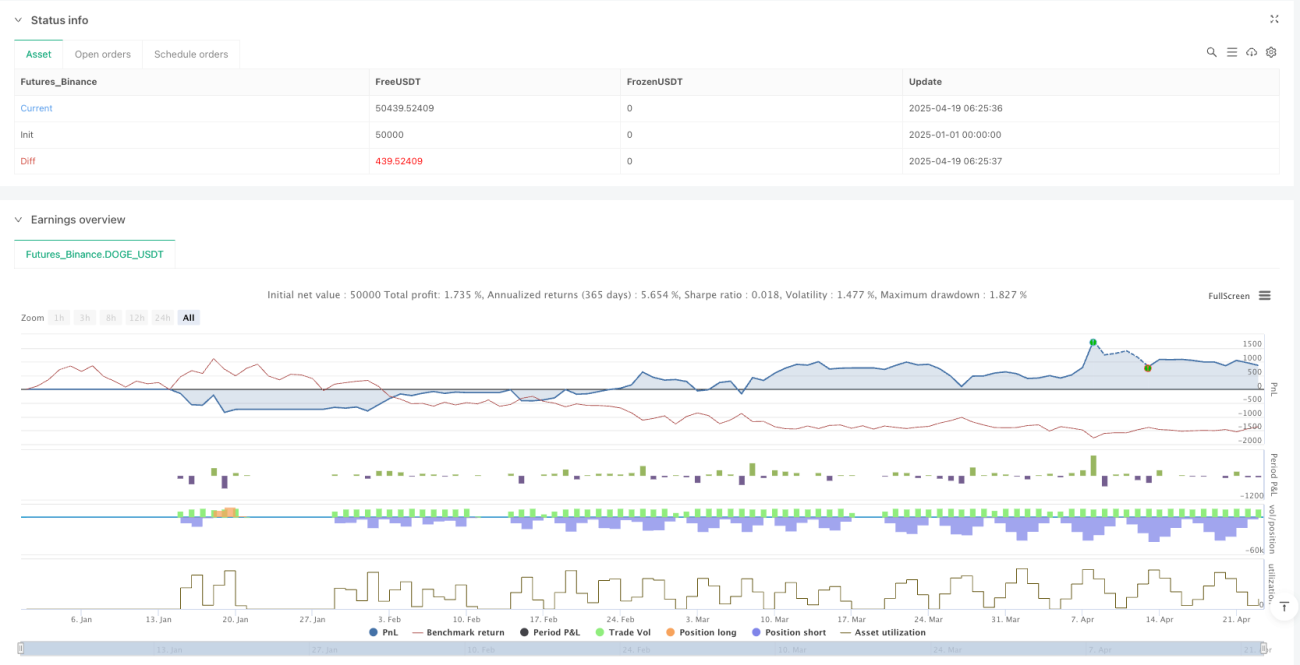

Esta estrategia es una estrategia de múltiples marcos temporales que combina el seguimiento de tendencias y las operaciones de ruptura. Utiliza el cruce de EMA como filtro de tendencia, el RSI como confirmación de momentum y el ATR para la gestión dinámica del riesgo. La estrategia gestiona señales precisas de entrada y salida mediante un sistema de alertas separado y emplea un método de gestión de capital basado en porcentajes para controlar el riesgo.

Principio de la Estrategia

- Determinación de la tendencia: Se utiliza la relación de cruce entre la EMA rápida (9) y la EMA lenta (21) para determinar la dirección de la tendencia del mercado. Cuando la EMA9 cruza por encima de la EMA21, se determina una tendencia alcista; en caso contrario, una tendencia bajista.

- Confirmación del momentum: El indicador RSI (período 14) confirma la fuerza de la tendencia. Las operaciones largas requieren RSI > 50, y las cortas requieren RSI < 50.

- Señal de ruptura: Una vez confirmada la dirección de la tendencia, se genera una señal de negociación cuando el precio supera el máximo o mínimo de la vela anterior.

- Gestión del riesgo: Se utiliza el ATR (período 14) para calcular un stop loss dinámico, con una relación de riesgo fija del 2% del capital de la cuenta. El take profit se establece en 3 veces la distancia del stop loss, y se activa un trailing stop después de alcanzar el 50% de ganancias.

- Cálculo del tamaño de la posición: El tamaño de la posición se calcula dinámicamente según la distancia del stop loss y la relación de riesgo, asegurando un riesgo consistente por operación.

Análisis de Ventajas

- Verificación multifactorial: Combina la confirmación de tres dimensiones (tendencia, momentum y acción del precio) para mejorar la calidad de las señales.

- Gestión dinámica del riesgo: El stop loss basado en ATR se adapta a los cambios en la volatilidad del mercado, y el trailing stop protege las ganancias flotantes.

- Gestión científica del capital: El control de riesgo basado en un porcentaje fijo evita el exceso de operaciones, y el cálculo preciso del tamaño de la posición se ajusta a la tolerancia al riesgo.

- Señales visuales claras: Las señales de negociación se muestran de forma intuitiva mediante la función plotshape, facilitando el monitoreo.

- Sistema de alertas separado: Las alertas independientes de apertura/cierre facilitan la integración con la automatización de operaciones.

Análisis de Riesgos

- Riesgo de mercado lateral: En períodos de consolidación sin tendencia clara, pueden generarse señales de ruptura falsas consecutivas. La solución es agregar un filtro de fuerza de tendencia como el ADX.

- Riesgo de sensibilidad de parámetros: Los parámetros fijos pueden fallar en diferentes instrumentos o condiciones de mercado. Se recomienda optimizar los parámetros o utilizar parámetros adaptativos.

- Riesgo de gaps: Los gaps de precios pueden provocar un deslizamiento mayor, haciendo que el precio de ejecución del stop loss no coincida con lo esperado. La solución es reducir la posición o pausar las operaciones antes de la publicación de datos importantes.

- Riesgo de sobreoptimización: Los parámetros optimizados con datos históricos pueden fallar en el futuro. Se deben realizar pruebas forward exhaustivas.

Direcciones de Optimización

- Parámetros adaptativos: Cambiar los parámetros fijos por parámetros adaptativos basados en la volatilidad o las condiciones del mercado, por ejemplo, usando el porcentaje de ATR para establecer el período de la EMA.

- Filtro de tendencia compuesto: Agregar confirmación de tendencia de un marco temporal superior, por ejemplo, operar solo cuando se cumplan tanto la tendencia diaria como la señal horaria.

- Take profit dinámico: Cambiar la relación fija de TP por un take profit dinámico basado en niveles de soporte/resistencia o extensiones de Fibonacci.

- Optimización con machine learning: Utilizar aprendizaje por refuerzo para ajustar dinámicamente el umbral del RSI y la relación TP/SL.

- Filtro de eventos: Integrar datos de calendario económico para ajustar automáticamente los parámetros de riesgo o pausar las operaciones antes y después de eventos importantes.

Conclusión

Esta es una estrategia de seguimiento de tendencias bien estructurada que mejora la fiabilidad de las señales mediante la verificación con múltiples indicadores técnicos, y un sistema científico de gestión de capital que controla eficazmente el riesgo a la baja. La estrategia es especialmente adecuada para entornos de mercado con tendencias claras y funciona mejor en instrumentos con volatilidad moderada. Mediante una mayor optimización del mecanismo de parámetros adaptativos y la incorporación de un módulo de reconocimiento del estado del mercado, se puede mejorar significativamente la solidez y capacidad de adaptación de la estrategia.

// @version=5

strategy("Trend Breakout Strategy with Separated Alerts", overlay=true, initial_capital=10, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Parameters ---

var float risk_per_trade = 0.02 // 2% risk per trade

var int ema_fast = 9

var int ema_slow = 21

var int rsi_length = 14

var int atr_length = 14

var float atr_multiplier_sl = 2.0 // ATR multiplier for SL

var float tp_ratio = 3.0 // TP to SL ratio = 3:1

var float trail_trigger_ratio = 0.5 // Trailing stop triggers at 50% of TP- 1