Estrategia de ruptura/inversión ponderada por volumen basada en puntos pivote

Resumen

Esta estrategia combina ruptura/reversión de soporte/resistencia (S/R), filtro de volumen y sistema de alertas, con el objetivo de capturar puntos de inflexión clave en el mercado. La estrategia identifica señales de ruptura o reversión del precio y las confirma con un volumen anómalo para aumentar la fiabilidad de las señales de trading. Utiliza un stop loss fijo del 2% y una relación de take profit ajustable (3% por defecto) para gestionar el riesgo.

Principio de la estrategia

- Identificación de soporte/resistencia: Utiliza las funciones

ta.pivothigh()yta.pivotlow()para identificar niveles de precio clave dentro de un período determinado (pivotLen). Se activa una señal cuando el precio supera la resistencia (un 1% por encima) o rebota desde el soporte (vuelve a recuperarse tras una caída). - Filtro de volumen: Calcula la SMA del volumen (período volSmaLength) y considera una confirmación válida cuando el volumen actual supera el multiplicador volMultiplier (por defecto 1.5 veces) de la SMA.

- Lógica larga/corta:

- Condición larga: El precio supera la zona de resistencia (close > resZone*1.01) acompañado de alto volumen, o el precio se acerca a la zona de soporte (dentro del ±1%) y se produce una "falsa ruptura a la baja" (low ≤ supZone pero el cierre se recupera) con volumen elevado.

- Condición corta: El precio cae por debajo de la zona de soporte (close < supZone*0.99) acompañado de alto volumen, o el precio se acerca a la zona de resistencia (dentro del ±1%) y se produce una "falsa ruptura al alza" (high ≥ resZone pero el cierre retrocede) con volumen elevado.

- Gestión de riesgos: Stop loss fijo del 2% y take profit ajustable (por defecto 3%) implementados mediante

strategy.exit().

Análisis de ventajas

- Verificación multifactorial: Combina estructura de precios (S/R), volumen y comportamiento del mercado (falsas rupturas al alza/baja), reduciendo significativamente la probabilidad de señales falsas.

- Adaptabilidad dinámica: Actualiza automáticamente los niveles de soporte/resistencia para adaptarse a los cambios del mercado.

- Control de riesgo estricto: El stop loss fijo evita pérdidas excesivas en una sola operación, y el take profit ajustable se adapta a diferentes volatilidades del mercado.

- Alta visualización: Dibuja en tiempo real las líneas de soporte/resistencia y marca claramente las señales de trading.

- Integración de alertas: Se puede conectar con sistemas de trading automatizados, adecuado para diferentes escenarios de trading.

Análisis de riesgos

- Riesgo en mercados laterales: En mercados sin tendencia, se activan frecuentemente falsas rupturas, provocando múltiples stops. Solución: Añadir un filtro de tendencia como ADX o EMA.

- Sensibilidad de parámetros: pivotLen y volMultiplier deben ajustarse según el mercado. Solución: Realizar optimización de parámetros y pruebas Walk-Forward.

- Retraso del volumen: El volumen anómalo puede aparecer después del movimiento de precios. Solución: Combinar datos de cartera o acortar volSmaLength.

- Riesgo de gaps: Los gaps de apertura pueden saltarse el stop loss. Solución: Usar órdenes limitadas o evitar períodos de alta volatilidad.

Direcciones de optimización

- Filtro de tendencia: Añadir condición ADX > 25 o dirección de la EMA de 200 períodos para evitar operaciones en contra de la tendencia.

- Parámetros dinámicos: Ajustar automáticamente pivotLen y volMultiplier según la volatilidad del mercado (por ejemplo, ATR).

- Take profit escalonado: Establecer dos niveles de take profit (por ejemplo, cerrar la mitad al 2% y el resto con trailing stop) para mejorar la relación riesgo-recompensa.

- Optimización con machine learning: Entrenar un modelo con datos históricos para optimizar volMultiplier y tpPerc.

- Validación multitemporal: Introducir confirmación de S/R en marcos temporales superiores para mejorar la calidad de las señales.

Conclusión

Esta estrategia diseña un marco de trading de alta probabilidad mediante triple verificación (posición del precio, volumen y acción del precio), siendo especialmente adecuada para capturar el inicio de tendencias. Su principal ventaja radica en la lógica transparente y el riesgo controlable, pero debe tenerse en cuenta su limitación en mercados laterales. Las optimizaciones futuras podrían centrarse en la adaptación de parámetros y el filtro de tendencia para mejorar aún más la estabilidad.

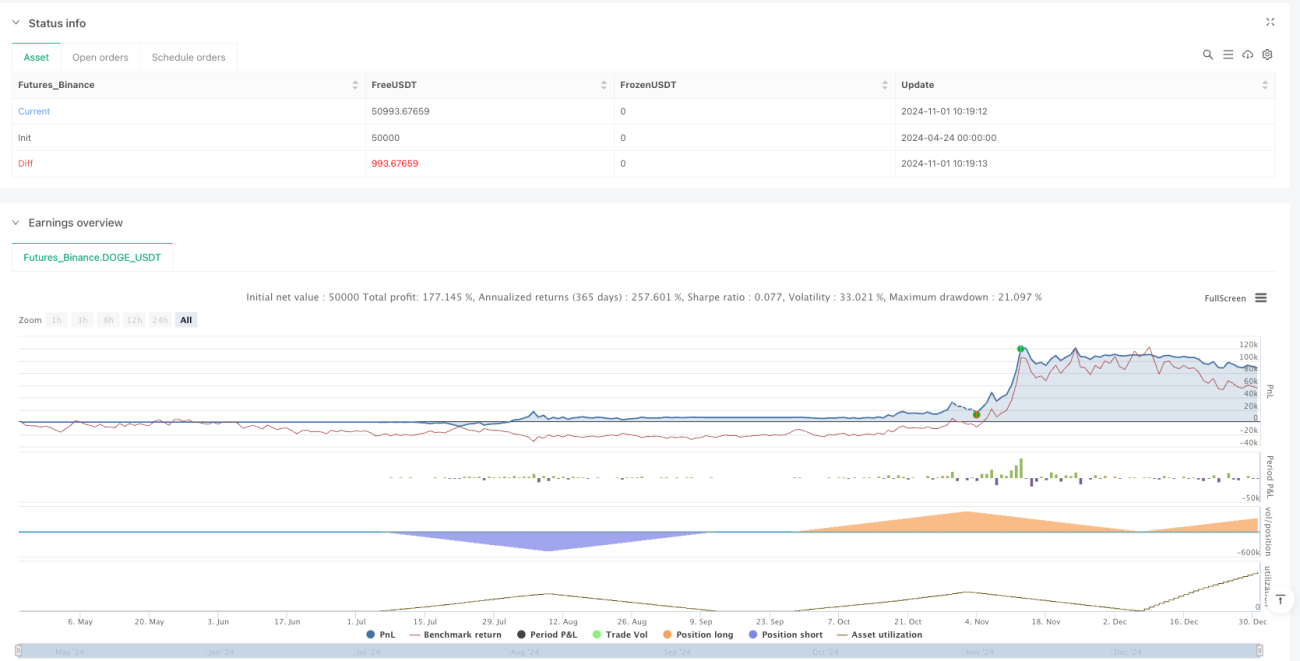

/*backtest

start: 2024-04-24 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1