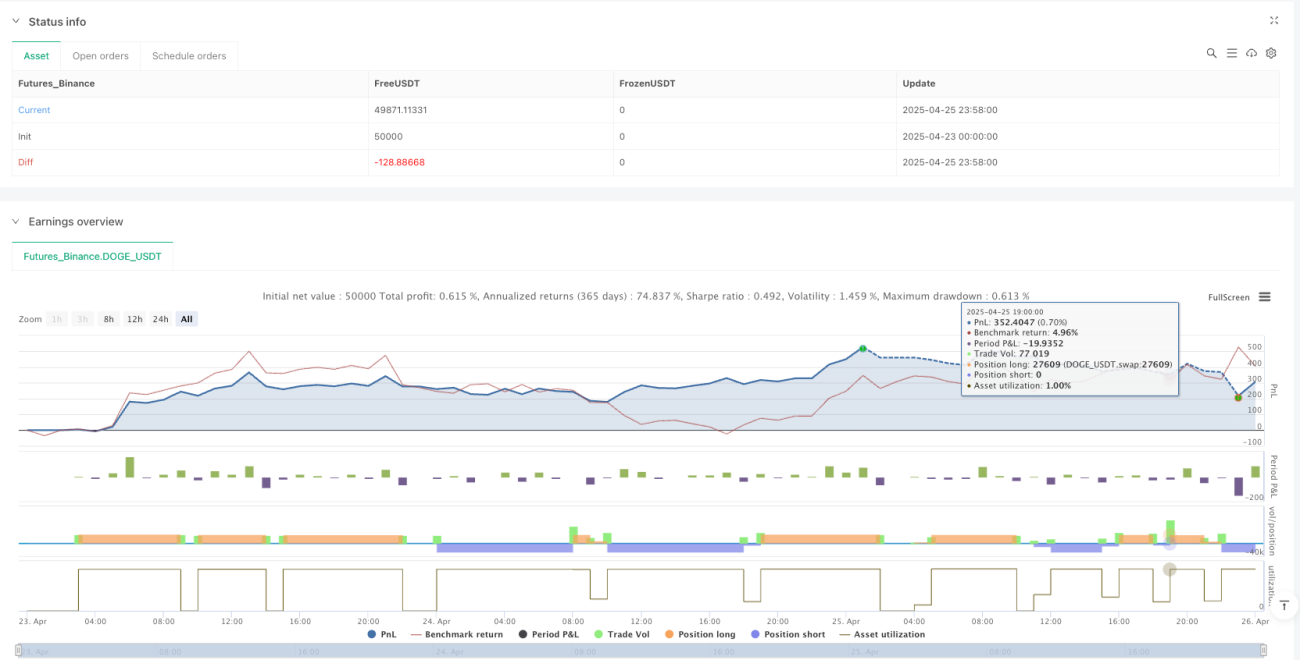

Resumen

El sistema de seguimiento de tendencias y trading de impulso con combinación de múltiples indicadores es una estrategia de trading cuantitativo integral. Esta estrategia identifica tendencias del mercado y señales de trading mediante la combinación de cuatro indicadores técnicos: Media Móvil Exponencial (EMA), Convergencia/Divergencia de Medias Móviles (MACD), Índice de Fuerza Relativa (RSI) y el Índice Direccional Promedio (ADX). El concepto de diseño de la estrategia es capturar los cambios de impulso del precio bajo una fuerte confirmación de tendencia, al mismo tiempo que proporciona funciones de gestión de riesgos como take profit, stop loss y trailing stop, para lograr un rendimiento de trading robusto. Esta estrategia es adecuada para el trading en varios marcos temporales, especialmente en entornos de mercado con tendencias a medio y largo plazo claras.

Principio de la Estrategia

El principio central de la estrategia es confirmar las señales de trading mediante la resonancia de múltiples indicadores, siguiendo estrictamente el principio de "operar a favor de la tendencia". Específicamente, la estrategia se basa en los siguientes componentes clave:

-

Confirmación de tendencia: Utiliza la EMA de 100 períodos para determinar la tendencia actual del mercado. Cuando el precio está por encima de la EMA, se considera una tendencia alcista; cuando el precio está por debajo de la EMA, se considera una tendencia bajista.

-

Señal de impulso: Captura los cambios de impulso del precio mediante el indicador MACD (12,26,9). Específicamente, cuando la línea MACD cruza por encima de la línea de señal, genera una señal de compra; cuando la línea MACD cruza por debajo de la línea de señal, genera una señal de venta.

-

Fuerza del mercado: Utiliza el RSI (14) para evaluar la fuerza relativa del mercado. Un RSI superior a 50 se considera un mercado alcista, adecuado para posiciones largas; un RSI inferior a 50 se considera un mercado bajista, adecuado para posiciones cortas.

-

Fuerza de la tendencia: Emplea el ADX (14) para medir la fuerza de la tendencia. Cuando el valor del ADX es mayor que el umbral establecido (por defecto 20), indica que existe una tendencia clara en el mercado, y se puede considerar entrar en una operación.

-

Condiciones de entrada:

- Entrada larga: Precio > EMA y línea MACD cruza por encima de la señal y RSI > 50 y ADX > umbral.

- Entrada corta: Precio < EMA y línea MACD cruza por debajo de la señal y RSI < 50 y ADX > umbral.

-

Gestión de riesgos: La estrategia ofrece dos mecanismos de salida:

- Take profit/stop loss fijo: Establece un take profit porcentual (por defecto 3%) y un stop loss (por defecto 1.5%).

- Trailing stop: Opcionalmente se puede activar el trailing stop (activado por defecto), con un ratio de stop loss del 1.8%.

Ventajas de la Estrategia

-

Confirmación multidimensional: Al combinar cuatro indicadores técnicos con diferentes funciones, confirma las señales de trading desde múltiples dimensiones como tendencia, impulso, fuerza y fortaleza de la tendencia, reduciendo significativamente el riesgo de señales falsas.

-

Alta adaptabilidad: Los parámetros de la estrategia se pueden ajustar según diferentes mercados y marcos temporales, ofreciendo una alta flexibilidad y amplio rango de aplicación. Al ajustar los períodos de EMA, RSI, MACD y ADX, se puede adaptar a diferentes entornos de mercado con volatilidad variable.

-

Control de riesgos completo: La estrategia incorpora mecanismos de take profit, stop loss y trailing stop, que pueden controlar eficazmente el riesgo de cada operación. Especialmente la función de trailing stop, que permite proteger las ganancias ya obtenidas mientras deja que las operaciones rentables continúen.

-

Combinación de tendencia e impulso: La estrategia considera tanto la tendencia general (a través de EMA) como los cambios de impulso a corto plazo (a través de MACD), pudiendo capturar mejores puntos de entrada dentro de la tendencia.

-

Filtro de mercados débiles: Mediante el umbral del ADX, la estrategia filtra automáticamente los mercados laterales, operando solo en entornos con tendencias claras, lo que mejora la tasa de aciertos.

-

Gestión flexible del capital: La estrategia utiliza un porcentaje del capital de la cuenta para la gestión de posiciones, con un valor predeterminado del 10% del capital por operación, lo que favorece un funcionamiento estable a largo plazo.

Riesgos de la Estrategia

-

Retardo de las señales: Debido al uso de múltiples indicadores técnicos, especialmente la EMA de 100 períodos (media móvil de largo plazo), la estrategia puede reaccionar lentamente al inicio de un cambio de tendencia, perdiendo el mejor punto de entrada o manteniendo la posición cuando la tendencia ya ha terminado.

-

Dependencia excesiva de los indicadores técnicos: La estrategia se basa completamente en indicadores técnicos, sin considerar factores fundamentales o el sentimiento del mercado. En ciertas condiciones especiales del mercado (como la publicación de noticias importantes o eventos de cisne negro), el rendimiento puede ser deficiente.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros. Diferentes combinaciones de parámetros pueden mostrar grandes diferencias en diferentes entornos de mercado, lo que requiere una optimización y ajuste continuos.

-

Riesgo de drawdown: Aunque existe un mecanismo de stop loss, en condiciones extremas del mercado (como gaps de precio o falta de liquidez), el precio real de stop loss puede desviarse significativamente del esperado, lo que genera pérdidas superiores a las previstas.

-

Riesgo de trading excesivo: En mercados laterales, los indicadores pueden generar cruces frecuentes, lo que lleva a un exceso de operaciones y aumenta los costos de transacción.

-

Riesgo de sobreoptimización: Al optimizar los parámetros mediante backtesting histórico, es fácil caer en el sobreajuste a los datos pasados, lo que hace que la estrategia tenga un rendimiento deficiente en el trading en vivo futuro.

Direcciones de Optimización de la Estrategia

-

Añadir filtros adicionales: Se puede considerar agregar indicadores de volumen (como OBV o CMF) para confirmar la tendencia del precio, o añadir indicadores de volatilidad (como ATR) para ajustar el tamaño de la posición y la amplitud del stop loss, mejorando la calidad de las señales.

-

Optimizar el momento de entrada: Se puede considerar esperar una corrección en un marco temporal menor después de cumplir las condiciones básicas, en lugar de entrar directamente cuando aparece la señal, para obtener un mejor precio de entrada.

-

Ajuste dinámico de parámetros: Se pueden ajustar los parámetros de los indicadores en función de la volatilidad o la fuerza de la tendencia del mercado. Por ejemplo, aumentar el período de la EMA en mercados de alta volatilidad y reducirlo en mercados de baja volatilidad, haciendo que la estrategia sea más adaptable.

-

Incluir filtros fundamentales: Se puede considerar pausar el trading antes de la publicación de datos económicos importantes o resultados de empresas, para evitar los riesgos de fluctuaciones anormales causadas por la divulgación de información importante.

-

Mejorar la gestión del capital: Se puede ajustar dinámicamente el tamaño de la posición en función de la volatilidad del mercado o la fuerza de la señal de trading. Por ejemplo, aumentar la posición cuando hay una fuerte resonancia de múltiples indicadores, y reducirla cuando los indicadores apenas cumplen las condiciones.

-

Añadir filtros temporales: Se pueden agregar condiciones de filtro temporal para evitar los períodos de volatilidad al inicio y al cierre del mercado, o operar solo en sesiones de trading específicas (como la superposición de las sesiones europea y americana).

-

Integrar aprendizaje automático: Se puede considerar el uso de algoritmos de aprendizaje automático para optimizar los parámetros de los indicadores o predecir la fiabilidad de las señales, mejorando la adaptabilidad y estabilidad de la estrategia.

Conclusión

El sistema de seguimiento de tendencias y trading de impulso con combinación de múltiples indicadores es una estrategia de trading integral que combina conceptos de seguimiento de tendencias y trading de impulso. A través de la confirmación por resonancia de los cuatro indicadores técnicos EMA, MACD, RSI y ADX, filtra estrictamente las señales de trading y se combina con mecanismos completos de gestión de riesgos, buscando obtener un rendimiento de trading robusto en entornos de mercado con tendencias claras. La mayor ventaja de esta estrategia radica en su mecanismo de confirmación de señales multidimensional y su función flexible de control de riesgos, pero también tiene riesgos inherentes como el retardo de las señales y la sensibilidad a los parámetros. Mediante una optimización continua que incluya la adición de filtros indicadores, la optimización del momento de entrada, el ajuste dinámico de parámetros y la mejora de la gestión del capital, la estrategia tiene el potencial de mantener una buena adaptabilidad y rentabilidad en diferentes entornos de mercado. Para los traders cuantitativos que buscan rendimientos estables a medio y largo plazo, este es un marco de estrategia que vale la pena probar e investigar en profundidad.

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1