Resumen

La estrategia de seguimiento de tendencia dinámica con ATR e identificación de reversiones es un sistema de seguimiento de tendencia cuidadosamente diseñado que utiliza niveles de stop loss dinámicos basados en el ATR (Average True Range, Rango Verdadero Promedio) para identificar puntos clave de reversión del mercado. Esta estrategia busca seguir la tendencia del mercado mientras evita el ruido del mercado y las señales falsas. El sistema calcula zonas de stop loss adaptativas utilizando el indicador ATR, las cuales se ajustan dinámicamente según la volatilidad del mercado. Combinado con una lógica de seguimiento inteligente y herramientas visuales de apoyo, la estrategia proporciona a los operadores señales claras de entrada y una función de seguimiento de dirección en tiempo real.

Principio de la Estrategia

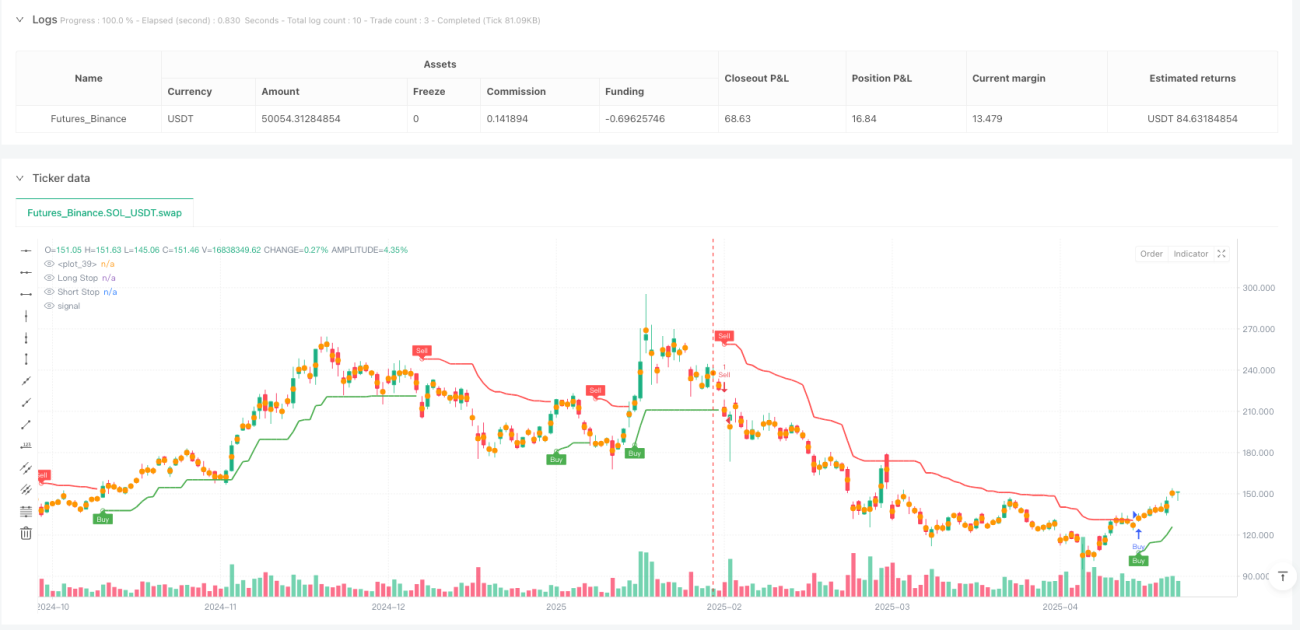

El núcleo de esta estrategia es un sistema de doble stop loss. En una tendencia alcista, la estrategia calcula el punto de stop largo (Long Stop) restando el valor del ATR al precio más alto (o precio de cierre, según la configuración del usuario) dentro de un período determinado. Por el contrario, en una tendencia bajista, el sistema calcula el punto de stop corto (Short Stop) sumando el valor del ATR al precio más bajo (o precio de cierre).

Estos puntos de stop no son estáticos; se mueven a lo largo de la dirección de la tendencia y solo se restablecen cuando se confirma una reversión, lo que garantiza que el sistema pueda adaptarse a los cambios del mercado manteniendo la estabilidad. La estrategia detecta la dirección de la tendencia basándose en el comportamiento del precio en relación con estos puntos de stop. Cuando el precio cierra por encima del punto de stop corto, el sistema identifica una posible reversión alcista y cambia al modo largo. De manera similar, cuando el precio de cierre está por debajo del punto de stop largo, el sistema cambia al modo bajista.

Estos cambios de dirección activan señales de compra o venta, las cuales se marcan claramente en el gráfico, con la opción de agregar etiquetas y resaltados circulares. Para mejorar la usabilidad, la estrategia incluye elementos visuales como un relleno de fondo codificado por colores que indica el estado activo de la tendencia (verde para largo, rojo para corto). Los operadores pueden personalizar si desean mostrar las etiquetas de compra/venta, si utilizan el precio de cierre para la detección de extremos y si resaltan los cambios de estado.

Además, la estrategia incorpora alertas en tiempo real para cambios de dirección y entradas en operaciones, lo que permite a los operadores recibir información incluso sin estar frente a la pantalla. Los parámetros clave en el código incluyen la longitud del período del ATR y el multiplicador del ATR, los cuales pueden ajustarse según diferentes condiciones de mercado y preferencias personales.

Ventajas de la Estrategia

Tras un análisis profundo del código, resumo las siguientes ventajas significativas de esta estrategia:

-

Adaptabilidad dinámica: La estrategia utiliza puntos de stop basados en ATR que se ajustan automáticamente a diferentes condiciones de volatilidad del mercado, proporcionando un rango de stop más amplio en alta volatilidad y un stop más ajustado en baja volatilidad.

-

Mecanismo de confirmación de tendencia: El sistema solo cambia de dirección cuando el precio supera el nivel de stop de la tendencia anterior, lo que ayuda a filtrar el ruido del mercado y las rupturas falsas.

-

Lógica de seguimiento inteligente: Los puntos de stop están diseñados para moverse en una sola dirección, solo ajustándose en la dirección favorable, lo que ayuda a bloquear ganancias mientras se le da suficiente margen a la tendencia.

-

Claridad visual: La estrategia ofrece abundantes ayudas visuales, incluido un fondo codificado por colores, marcas de puntos de entrada y etiquetas opcionales, lo que permite a los operadores comprender el estado del mercado de un vistazo.

-

Flexibilidad y personalización: El código incorpora múltiples parámetros ajustables, como el período del ATR, el multiplicador y opciones de visualización, permitiendo a los operadores personalizar la configuración según sus necesidades.

-

Función de alerta en tiempo real: Las condiciones de alerta integradas aseguran que los operadores no se pierdan cambios importantes de tendencia y oportunidades de trading.

-

Simplicidad y eficiencia: A pesar de su potencia, la estructura del código es clara y concisa, con alta eficiencia computacional, adecuada para varios marcos temporales de negociación.

Riesgos de la Estrategia

A pesar de sus muchas ventajas, la estrategia presenta algunos riesgos potenciales en la práctica:

-

Riesgo de ruptura falsa: Aunque el sistema está diseñado para reducir señales falsas, en mercados laterales pueden ocurrir cambios de dirección frecuentes, lo que lleva a pérdidas consecutivas. La solución es combinar una confirmación de tendencia de mayor plazo o un análisis de estructura de mercado.

-

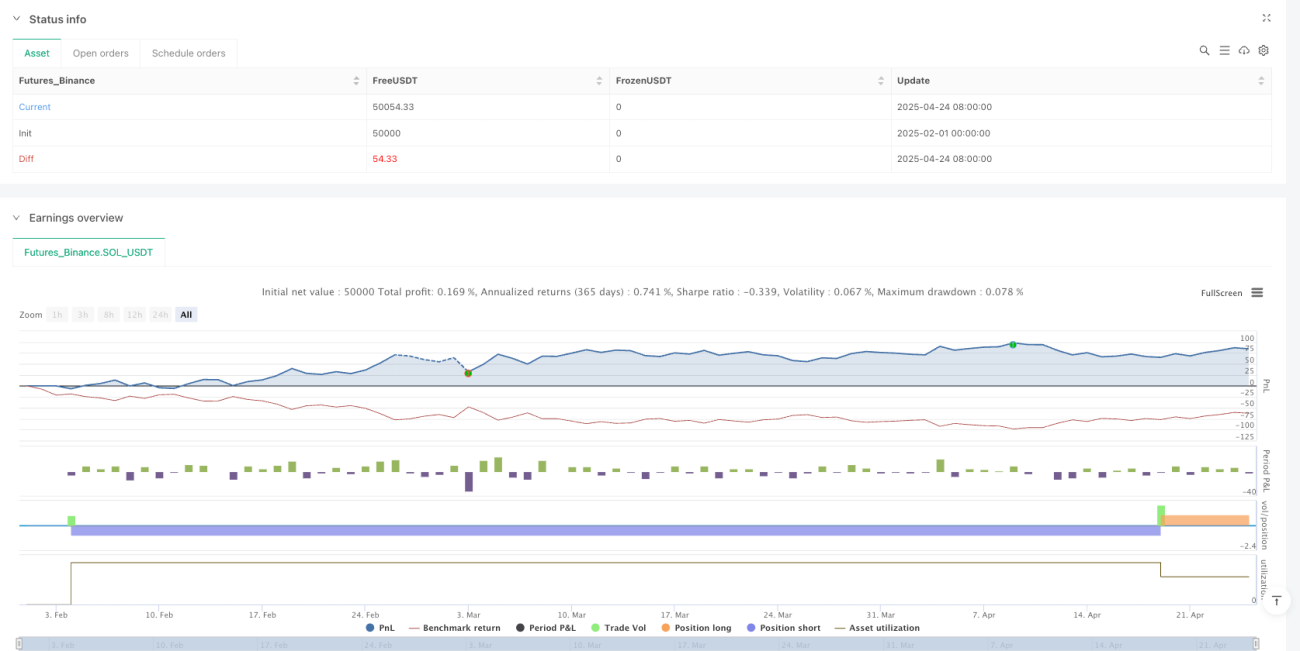

Sensibilidad a los parámetros: La elección del período del ATR y del multiplicador tiene un impacto significativo en el rendimiento de la estrategia. Valores demasiado pequeños pueden provocar stops prematuros, mientras que valores demasiado grandes pueden generar stops demasiado amplios, perdiendo la oportunidad de proteger ganancias. Se recomienda optimizar estos parámetros mediante backtesting en diferentes condiciones de mercado.

-

Retraso en el cambio de tendencia: Dado que la estrategia se basa en datos del período anterior para determinar la dirección, puede haber cierto retraso en reversiones rápidas del mercado. Se podría considerar agregar otros indicadores adelantados para mejorar la capacidad predictiva.

-

Falta de confirmación de volumen: La estrategia actual solo se basa en datos de precio; la falta de confirmación de volumen puede reducir la fiabilidad de las señales en ciertas situaciones. Se podría agregar un filtro de volumen.

-

Limitación del multiplicador fijo: Usar un multiplicador fijo de ATR puede no ser adecuado para todos los entornos de mercado. En diferentes fases de volatilidad, los parámetros de riesgo ideales podrían necesitar ajustes dinámicos.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, propongo las siguientes direcciones de optimización:

-

Multiplicador ATR adaptativo: Se puede implementar un mecanismo para ajustar dinámicamente el multiplicador del ATR, por ejemplo, basado en cambios de volatilidad o fuerza de la tendencia. Esto permitiría usar un multiplicador más grande en tendencias fuertes para evitar salidas prematuras, y uno más pequeño en tendencias débiles o puntos de inflexión para proporcionar una protección más ajustada.

-

Agregar filtro de fuerza de tendencia: Introducir indicadores adicionales de fuerza de tendencia (como ADX o la pendiente de una media móvil) como condición de confirmación, generando señales solo cuando la tendencia es lo suficientemente fuerte, reduciendo así señales falsas en mercados laterales.

-

Filtro de tiempo: Añadir un filtro de horario de negociación para evitar períodos conocidos de baja liquidez o alta volatilidad, como la apertura del mercado o la publicación de datos económicos importantes.

-

Gestión dinámica de posiciones: Implementar una gestión de tamaño de posición basada en la volatilidad del mercado y la fuerza de la tendencia, aumentando la exposición en tendencias más definidas y reduciéndola cuando aumenta la incertidumbre.

-

Confirmación de múltiples marcos temporales: Integrar información de tendencia de marcos temporales superiores como filtro de trading, operando solo cuando la dirección de la tendencia mayor sea coherente.

-

Optimización del stop loss: Considerar la implementación de una estrategia de stops en capas, por ejemplo, usando un stop más ajustado para una parte de la posición para proteger el capital inicial, y un stop más amplio para otra parte para capturar tendencias más grandes. Esto puede mejorar la relación riesgo-beneficio.

-

Agregar objetivos de ganancias: Además de la estrategia de salida por reversión de tendencia actual, se pueden agregar objetivos de ganancias parciales basados en la relación riesgo-beneficio para asegurar ganancias en tendencias grandes.

Resumen

La estrategia de seguimiento de tendencia dinámica con ATR e identificación de reversiones es un sistema de seguimiento de tendencia ingeniosamente diseñado que captura tendencias del mercado e identifica puntos de reversión clave mediante puntos de stop ATR ajustados dinámicamente. Combina hábilmente un mecanismo de stop adaptativo, ayudas visuales claras y una configuración flexible de parámetros, proporcionando a los operadores una herramienta de trading simple pero poderosa.

La principal ventaja de la estrategia radica en su capacidad para adaptarse dinámicamente a la volatilidad del mercado y su lógica clara de generación de señales, lo que la hace adecuada para diferentes entornos de mercado y marcos temporales de negociación. Sin embargo, los usuarios deben ajustar los parámetros según las condiciones específicas del mercado y considerar la incorporación de indicadores de confirmación adicionales para mejorar la calidad de las señales.

Mediante la implementación de las direcciones de optimización sugeridas, especialmente el ajuste adaptativo de parámetros y la confirmación de múltiples marcos temporales, se puede mejorar aún más el rendimiento y la robustez de la estrategia. Ya sea como un sistema de trading independiente o como parte de una estrategia de trading más amplia, esta estrategia ofrece una herramienta valiosa para los traders cuantitativos.

- 1