Sistema de trading dinámico de RSI con confirmación de tendencia múltiple y SuperTrend

Resumen

El Sistema de Trading Dinámico RSI y SuperTrend con Confirmación Múltiple de Tendencia es una estrategia de trading cuantitativa integral que integra múltiples indicadores técnicos. Esta estrategia combina el RSI (Índice de Fuerza Relativa), EMA (Media Móvil Exponencial), SuperTrend, canales Donchian y datos de volumen para formar un sistema completo de identificación de tendencias y entrada. A través de la confirmación cruzada de múltiples indicadores, la estrategia busca capturar movimientos de tendencia fuertes, al tiempo que utiliza filtros de múltiples capas para reducir señales falsas y mejorar la precisión y estabilidad de las operaciones. Esta estrategia es adecuada para operaciones a medio y largo plazo, mostrando un buen rendimiento tanto en mercados laterales como en mercados con tendencia clara.

Principio de la Estrategia

El principio central de la estrategia es identificar tendencias fuertes mediante la confirmación de múltiples indicadores y ejecutar operaciones. La lógica de implementación específica es la siguiente:

-

Capa de Cálculo de Indicadores:

- EMA corta (período 8) y EMA media (período 21) para identificar el momento del precio.

- RSI de 14 períodos para medir la fuerza relativa del precio.

- Indicador SuperTrend (parámetros 2.0 y 10) para confirmar la dirección de la tendencia.

- Media móvil de volumen de 10 períodos para identificar anomalías en el volumen.

- Canal Donchian de 20 períodos para rastrear el rango de fluctuación del precio.

- EMA de 50 períodos para confirmar la dirección de la tendencia a largo plazo.

-

Generación de Señales de Trading:

- Condiciones de entrada larga: RSI cruza por encima de 50, línea media de Donchian en ascenso, precio por encima de EMA 50, SuperTrend en dirección larga (direction=1) y volumen anormalmente alto.

- Condiciones de entrada corta: RSI cruza por debajo de 50, línea media de Donchian en descenso, precio por debajo de EMA 50, SuperTrend en dirección corta (direction=-1) y volumen anormalmente alto.

- Condiciones de cierre: Cruce del precio con la EMA de 21 períodos.

-

Lógica de Ejecución:

- Cuando se cumplen las condiciones de entrada, la estrategia abre una posición completa en la dirección correspondiente.

- Cuando se cumplen las condiciones de cierre, la estrategia cierra todas las posiciones.

La singularidad de la estrategia radica en que exige que múltiples condiciones se cumplan simultáneamente para desencadenar una operación. Este mecanismo de "confirmación múltiple" reduce eficazmente la generación de señales falsas.

Ventajas de la Estrategia

-

Confirmación Múltiple de Tendencia: La estrategia combina información multidimensional del mercado como el momento (RSI), la tendencia (EMA, SuperTrend), la estructura de precios (canales Donchian) y el volumen. Solo se genera una señal cuando múltiples indicadores confirman conjuntamente, lo que reduce significativamente la tasa de falsos positivos.

-

Alta Adaptabilidad: Al integrar indicadores a corto, medio y largo plazo, la estrategia puede adaptarse a diferentes entornos de mercado, encontrando oportunidades tanto en mercados laterales como en tendencias claras.

-

Confirmación de Volumen: La estrategia incorpora un mecanismo de detección de anomalías en el volumen. Solo se entra cuando el volumen es significativamente mayor (1.5 veces la media móvil de 10 períodos), lo que ayuda a capturar verdaderas rupturas de tendencia.

-

Stop Loss Dinámico: El indicador SuperTrend tiene características adaptativas que se ajustan dinámicamente según la volatilidad del mercado, proporcionando a la estrategia un mecanismo implícito de control de riesgos.

-

Mecanismo de Salida Simple: La estrategia de salida basada en el cruce del precio con la EMA es clara y directa, permitiendo salir a tiempo en las primeras etapas de una reversión de tendencia para proteger las ganancias obtenidas.

-

Totalmente Automatizada: La estrategia está diseñada para funcionar de forma totalmente automática, sin necesidad de intervención manual, especialmente adecuada para traders que no tienen tiempo para monitorear el mercado de cerca.

Riesgos de la Estrategia

-

Riesgo de Falsa Ruptura: Aunque la estrategia tiene múltiples filtros, en mercados de alta volatilidad aún pueden ocurrir señales de falsa ruptura que lleven a operaciones erróneas. Una solución es aumentar el período de confirmación, requiriendo que la señal persista durante varios períodos antes de ejecutar la operación.

-

Riesgo de Operaciones a Pleno: La estrategia utiliza por defecto el 100% del capital para operar, lo que puede generar grandes retrocesos en condiciones extremas del mercado. Se recomienda ajustar el tamaño de la posición según la tolerancia al riesgo personal, o implementar una estrategia de entrada por partes.

-

Retraso en la Identificación de Reversiones de Tendencia: El mecanismo de salida basado en medias móviles puede reaccionar lentamente ante grandes reversiones de tendencia, provocando que parte de las ganancias se desvanezcan. Se puede considerar agregar condiciones de salida más sensibles, como una toma de ganancias basada en ATR.

-

Sensibilidad a los Parámetros: La estrategia utiliza múltiples parámetros fijos (como períodos de EMA, período de RSI, parámetros de SuperTrend, etc.). Diferentes mercados y marcos temporales pueden requerir configuraciones distintas. Se recomienda realizar una optimización y backtest exhaustivos de los parámetros antes de operar en vivo.

-

Riesgo de Pérdidas Consecutivas: En mercados laterales o sin tendencia clara, la estrategia puede generar una serie de señales perdedoras. Se puede agregar un filtro de entorno de mercado para pausar las operaciones en condiciones desfavorables.

Direcciones de Optimización de la Estrategia

-

Ajuste Dinámico de Parámetros: Se puede introducir un mecanismo de parámetros adaptativos que ajuste automáticamente los parámetros de EMA, RSI y SuperTrend según la volatilidad del mercado, mejorando la adaptación a diferentes entornos. La implementación podría basarse en ATR o volatilidad histórica para ajustar los parámetros dinámicamente.

-

Entrada y Salida por Partes: Se puede mejorar la lógica de entrada y salida usando estrategias de acumulación y liquidación por partes, reduciendo el riesgo puntual y optimizando la curva de rendimiento general. Por ejemplo, asignar diferentes proporciones de posición según la fuerza de la tendencia.

-

Filtro de Tiempo: Agregar condiciones de filtro temporal para evitar operar durante períodos de alta volatilidad conocidos (como la publicación de datos económicos importantes, apertura y cierre de los principales mercados), reduciendo la probabilidad de verse afectado por fluctuaciones anormales.

-

Optimización del Stop Loss: Añadir mecanismos de stop loss explícitos, como stop loss dinámico basado en ATR o stop loss en niveles clave de soporte/resistencia, en lugar de depender únicamente del cruce de EMA, mejorando la precisión de la gestión de riesgos.

-

Clasificación del Entorno de Mercado: Introducir un mecanismo de clasificación del entorno de mercado para aplicar reglas de trading diferentes según el tipo de mercado. Por ejemplo, usar stop loss trail en tendencias claras, y criterios de entrada más conservadores en mercados laterales.

-

Sistema de Ponderación de Indicadores: Se pueden asignar pesos a diferentes indicadores para construir un sistema de puntuación integral. Cuando la puntuación total supera un umbral específico, se activa la señal, en lugar de una simple verificación AND, haciendo que el proceso de decisión sea más cuantitativo y refinado.

Conclusión

El Sistema de Trading Dinámico RSI y SuperTrend con Confirmación Múltiple de Tendencia es una estrategia de trading cuantitativa bien diseñada y lógica, que integra las fortalezas de múltiples indicadores técnicos para construir un marco completo de toma de decisiones. La principal ventaja de la estrategia radica en su mecanismo de confirmación múltiple y el filtro de volumen, que reducen eficazmente la tasa de señales falsas; mientras que sus principales riesgos provienen de los parámetros fijos y el modo de operación a pleno. Mediante las medidas de optimización sugeridas, como el ajuste dinámico de parámetros, el trading por partes y una gestión de riesgos más fina, la estrategia tiene el potencial de lograr un rendimiento más estable y superior en diversos entornos de mercado. Este mecanismo de confirmación en múltiples niveles es especialmente adecuado para traders de medio y largo plazo que buscan señales de alta calidad, particularmente en mercados volátiles pero con tendencias claras.

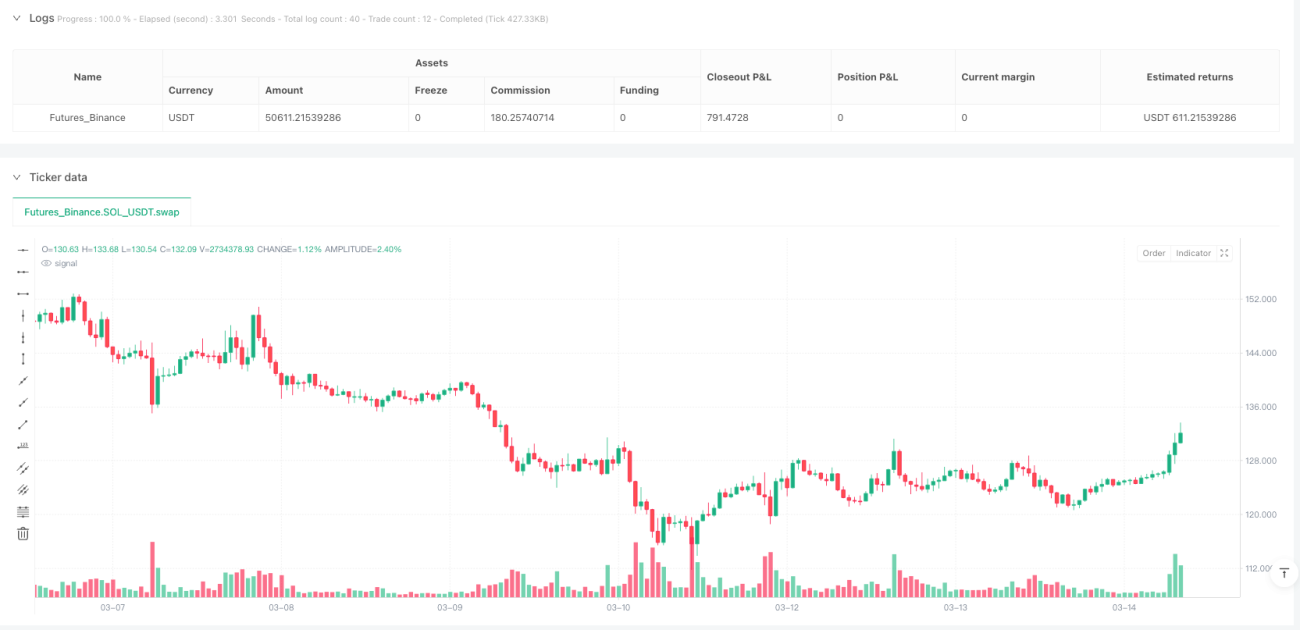

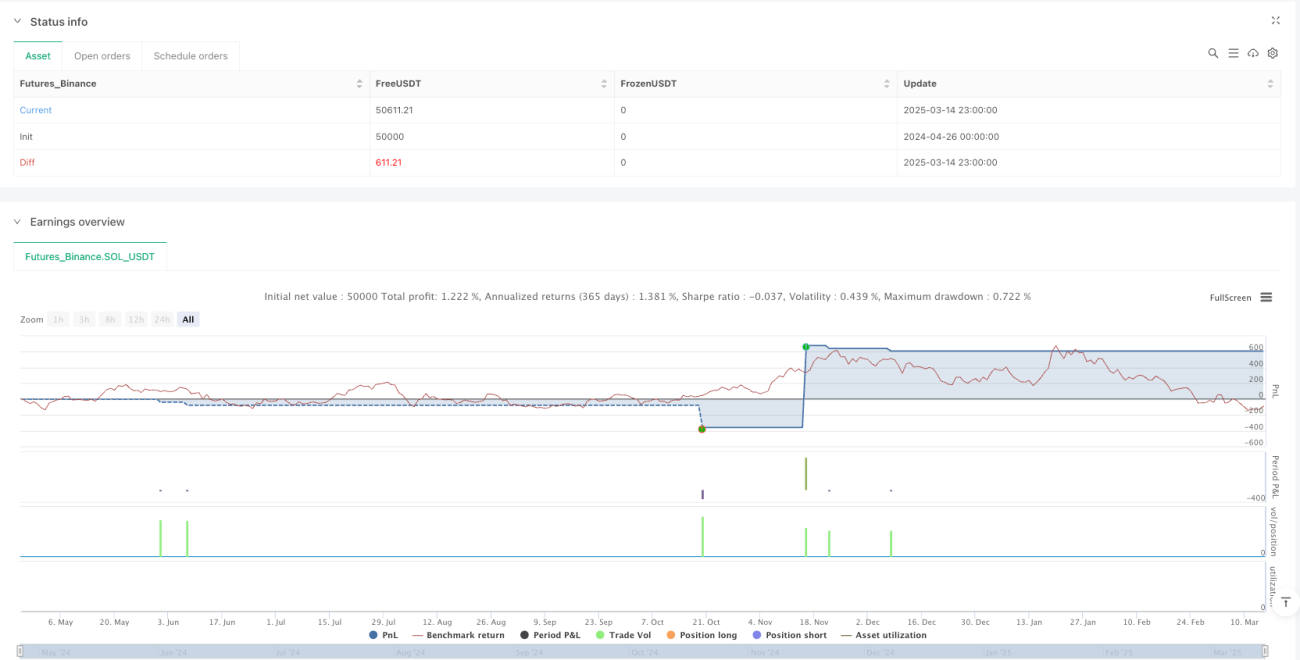

/*backtest

start: 2024-04-26 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Nirvana Mode PRO v2 - FULL AUTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true)

// === Indicators ===- 1