Resumen

La versión optimizada de la estrategia Turtle Soup es una estrategia de trading de reversión basada en falsos rompimientos, diseñada específicamente para capturar trampas de liquidez en el mercado. La idea central de esta estrategia proviene del concepto "Turtle Soup" de la famosa trader Linda Raschke: cuando aparecen las tortugas (refiriéndose a los traders seguidores de tendencia), el dinero inteligente las "cocina". Específicamente, la estrategia identifica movimientos falsos después de que el precio supera máximos o mínimos recientes, entrando en la operación cuando el precio regresa al rango original. Aprovecha la característica de que los grandes participantes del mercado atraen a los traders minoristas a posiciones de ruptura para luego revertir el mercado, proporcionando puntos de entrada de alta probabilidad para los traders contrarios.

La estrategia se basa en el análisis de la acción del precio y combina múltiples indicadores avanzados, incluido el canal Donchian, el bloque de órdenes (Order Block) y la brecha de valor justo (Fair Value Gap), ofreciendo una visión profunda de la estructura del mercado y la huella del capital institucional, proporcionando múltiples confirmaciones para las decisiones de trading.

Principio de la Estrategia

El funcionamiento de la estrategia Turtle Soup se basa en la psicología del mercado y los patrones de comportamiento de los traders. La estrategia implementa en el código la identificación de cuatro señales principales de trading:

-

Señal larga de Turtle Body Soup (TBS Long): Cuando el cuerpo de la vela rompe completamente el mínimo reciente del canal Donchian y luego cierra de nuevo dentro del rango. Este falso rompimiento suele representar una señal de reversión fuerte.

-

Señal corta de Turtle Body Soup (TBS Short): Cuando el cuerpo de la vela rompe completamente el máximo reciente del canal Donchian y luego cierra de nuevo dentro del rango.

-

Señal larga de Turtle Wick Soup (TWS Long): Cuando la sombra (mecha) de la vela, no el cuerpo, rompe el mínimo del canal Donchian, pero el precio de cierre vuelve a entrar en el rango. Esto se considera una señal de reversión más débil pero aún válida.

-

Señal corta de Turtle Wick Soup (TWS Short): Cuando la sombra de la vela rompe el máximo del canal Donchian, pero el precio de cierre vuelve al rango.

La estrategia también permite agregar dos condiciones de confirmación adicionales:

- Confirmación de Order Block (OB): Exige la presencia de un bloque de órdenes alcista antes de la entrada larga, o un bloque de órdenes bajista antes de la entrada corta, lo que representa la huella del capital institucional.

- Confirmación de Fair Value Gap (FVG): Busca huecos en la acción del precio que representan desequilibrios, proporcionando fiabilidad adicional a la entrada.

Cuando se cumplen las condiciones seleccionadas, la estrategia entra en la operación al cierre de la vela de la señal, establece el stop loss (SL) por debajo del mínimo de la vela (para largos) o por encima del máximo (para cortos), y calcula automáticamente el objetivo de ganancias (TP) según una relación riesgo-beneficio predefinida (por defecto 1,5 veces).

Ventajas de la Estrategia

-

Captura puntos de reversión de alta probabilidad: La principal ventaja de la estrategia Turtle Soup es su capacidad para identificar eficazmente zonas de "falso rompimiento" o "caza de stops", que suelen representar puntos de acción de los grandes participantes del mercado. Al operar en contra en estas zonas, los traders pueden alinearse con el "dinero inteligente".

-

Múltiples mecanismos de confirmación: La estrategia combina varios indicadores técnicos y señales de acción del precio. Al superponer condiciones de confirmación (señales TBS/TWS + filtros opcionales OB/FVG), mejora la fiabilidad de las señales de trading y reduce significativamente las señales falsas.

-

Gestión de riesgos automatizada: La estrategia incorpora funciones de gestión de riesgos. Cada operación calcula automáticamente los niveles de stop loss y take profit, asegurando pérdidas limitadas en caso de error y ganancias razonables en caso de acierto. La relación riesgo-beneficio es ajustable para adaptarse a diferentes tolerancias al riesgo.

-

Adaptabilidad a diferentes entornos de mercado: Aunque la estrategia funciona mejor en mercados laterales o de rango, ajustando parámetros (como el período de retroceso del canal Donchian) también puede adaptarse a diferentes condiciones del mercado.

-

Intuitividad visual: La estrategia proporciona marcas visuales claras e indicaciones de señal, permitiendo a los traders comprender fácilmente las condiciones del mercado y tomar decisiones rápidas.

Riesgos de la Estrategia

-

Riesgo de señales falsas: Incluso con múltiples confirmaciones, el mercado puede generar señales falsas, especialmente en periodos de alta volatilidad o baja liquidez. Para mitigar este riesgo, se recomienda realizar pruebas retrospectivas exhaustivas antes de operar en real y considerar aplicar la estrategia durante periodos de alta liquidez intradía.

-

Dependencia del marco temporal: El rendimiento de la estrategia puede variar significativamente en diferentes marcos temporales. Los marcos temporales más bajos (como 15 minutos a 1 hora) pueden generar más señales de trading, pero también aumentar el ruido; los marcos temporales más altos producen menos señales pero más fiables. La solución es realizar un análisis de múltiples marcos temporales o elegir el marco temporal adecuado según el estilo de trading.

-

Riesgo en mercados con fuerte tendencia: En mercados con tendencias fuertes, la efectividad de las señales de reversión por falso rompimiento puede disminuir, ya que aumenta la probabilidad de rompimientos reales. Evitar operar en contra en direcciones de tendencia claras o agregar filtros de tendencia adicionales puede mitigar este riesgo.

-

Sensibilidad a los parámetros: El período de retroceso del canal Donchian (por defecto 20) tiene un gran impacto en el rendimiento de la estrategia. Un período demasiado corto puede generar demasiadas señales, mientras que uno demasiado largo puede perder oportunidades. Se recomienda encontrar los parámetros más adecuados para el mercado y marco temporal específicos mediante pruebas retrospectivas.

-

Riesgo en la colocación del stop loss: El stop loss actual se coloca en el extremo de la vela de la señal, lo que en algunos casos puede ser demasiado ajustado o demasiado amplio. Se puede considerar ajustar la distancia del stop loss mediante la volatilidad o el ATR para hacerlo más flexible.

Direcciones de Optimización de la Estrategia

-

Período Donchian adaptativo: La estrategia actual utiliza un período de retroceso fijo del canal Donchian (por defecto 20). Se podría implementar un período adaptativo que se ajuste dinámicamente según la volatilidad del mercado o la fuerza de la tendencia. Por ejemplo, usar períodos más largos en entornos de alta volatilidad y períodos más cortos en entornos de baja volatilidad para adaptarse a diferentes estados del mercado.

-

Agregar filtro de tendencia: Para evitar operar en contra en tendencias fuertes, se puede agregar un filtro de tendencia, como la dirección de una media móvil o el indicador ADX, activando las señales de reversión solo en mercados laterales. Esto puede mejorar significativamente la estabilidad de la estrategia en aplicaciones a largo plazo.

-

Optimizar la estrategia de stop loss/take profit: La estrategia actual utiliza una relación riesgo-beneficio fija para el take profit. Se podría implementar objetivos de ganancias múltiples o un stop loss dinámico (trailing stop) para capturar mejor movimientos de precio más amplios. Por ejemplo, después de alcanzar el primer objetivo, mover el stop loss al punto de equilibrio y dejar que la posición restante continúe.

-

Filtro de tiempo: Agregar una función de filtro de tiempo para evitar operar justo antes/después de la apertura/cierre del mercado o durante la publicación de noticias importantes, momentos en los que la volatilidad suele ser alta e impredecible.

-

Confirmación de volumen: Integrar el análisis de volumen en la estrategia para asegurar que la acción del precio esté respaldada por un volumen suficiente. Por ejemplo, exigir que el falso rompimiento tenga un volumen bajo y que el retorno al rango tenga un volumen creciente para confirmar la validez de la reversión.

-

Optimización mediante machine learning: Considerar aplicar técnicas de machine learning para identificar automáticamente la mejor combinación de parámetros basada en datos históricos, o predecir la probabilidad de éxito de las señales, mejorando aún más la estabilidad y rentabilidad de la estrategia.

Resumen

La versión optimizada de la estrategia Turtle Soup es un sistema de trading de reversión cuidadosamente diseñado que proporciona oportunidades de trading de alta probabilidad al capturar falsos rompimientos y trampas de liquidez en el mercado. Al combinar múltiples herramientas de confirmación como el canal Donchian, los bloques de órdenes y las brechas de valor justo, esta estrategia puede identificar eficazmente puntos de inflexión clave en la estructura del mercado.

Lo único de esta estrategia radica en su profunda comprensión de la psicología del mercado, especialmente cómo los grandes participantes del mercado utilizan zonas de liquidez para inducir a los minoristas a posiciones desfavorables. Al alinearse con el "dinero inteligente", la estrategia puede obtener ganancias estables con un riesgo controlable.

Aunque la estrategia funciona mejor en mercados laterales y de rango, mediante las direcciones de optimización propuestas anteriormente, se puede mejorar aún más su adaptabilidad y robustez, manteniéndola efectiva en un rango más amplio de condiciones de mercado. Lo más importante es que los traders deben comprender el principio detrás de la estrategia, combinarlo con técnicas de gestión de riesgos y verificar su efectividad en mercados específicos mediante pruebas retrospectivas exhaustivas y trading en simulación.

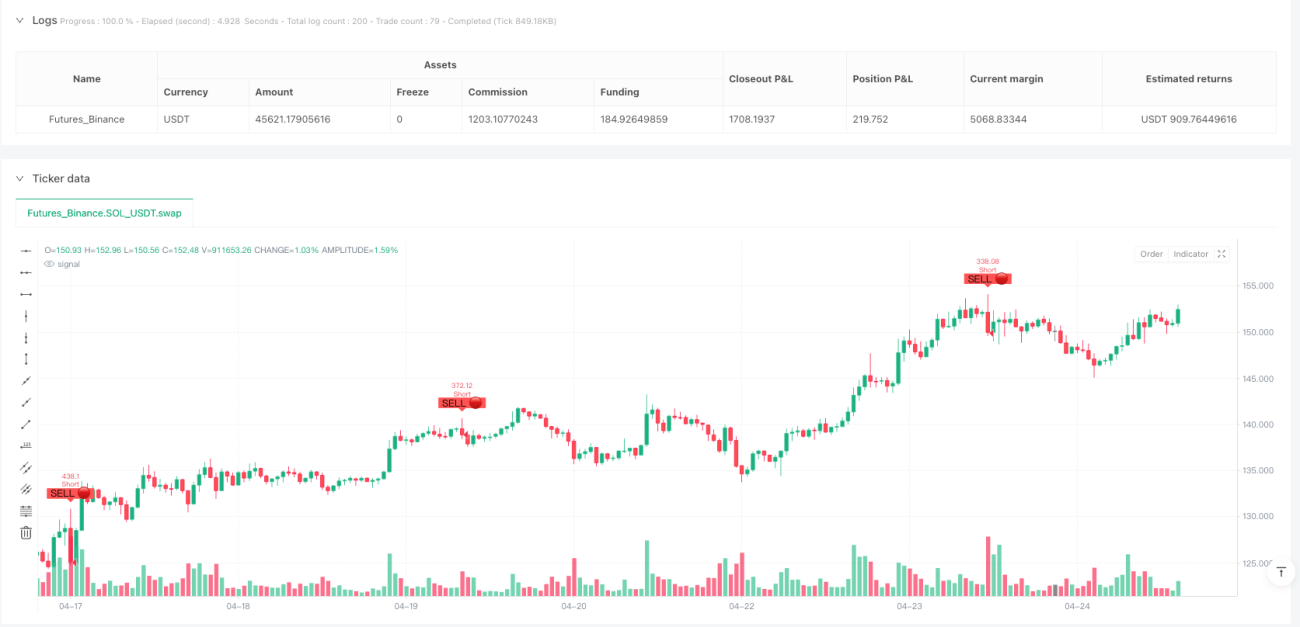

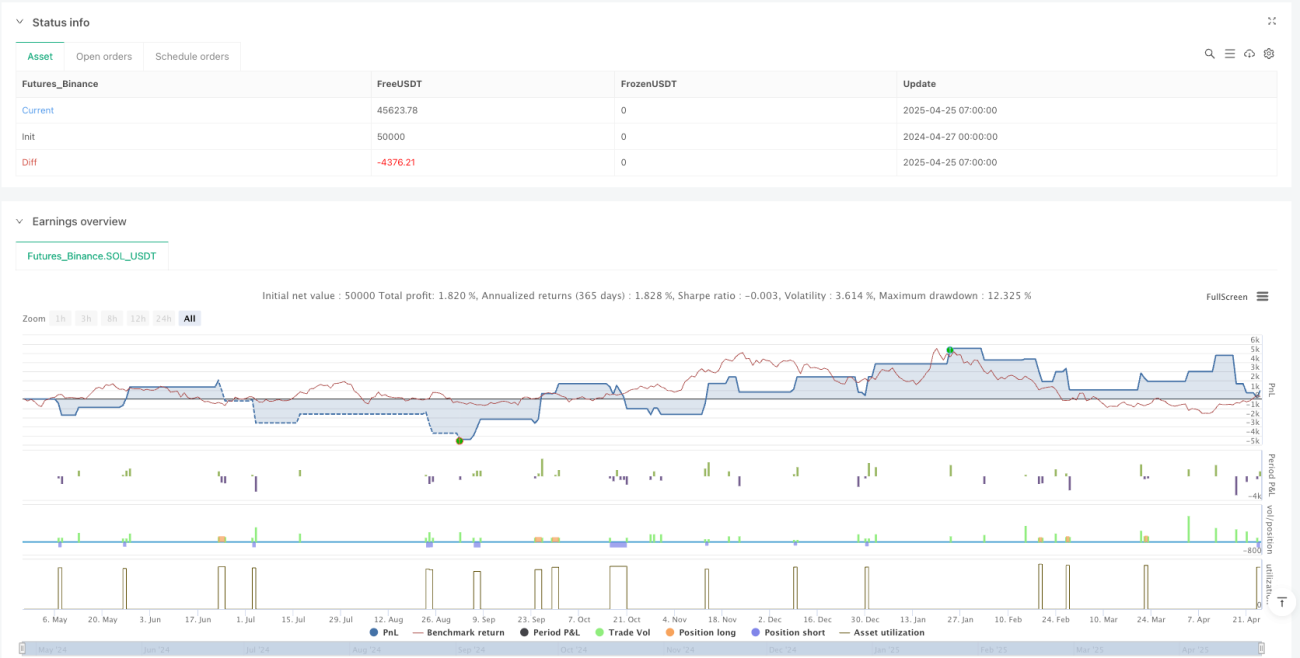

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("🐢 Turtle Soup Strategy v1.0 – TBS/TWS + OB/FVG + SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1