Estrategia de largo estacional optimizada con el Índice de Fuerza Relativa (RSI)

Resumen

La estrategia optimizada de largo estacional basada en el índice de fuerza relativa es una estrategia de trading cuantitativo que combina indicadores técnicos y análisis estacional, diseñada específicamente para las características de rendimiento estacional de mercados particulares. Esta estrategia utiliza señales de sobreventa del índice de fuerza relativa (RSI) y niveles de soporte de la media móvil exponencial (EMA) como condiciones de entrada, combinadas con datos estacionales históricos para seleccionar los mejores meses de trading, con el objetivo de mejorar la tasa de aciertos y la rentabilidad global. La idea central de la estrategia es realizar posiciones largas en meses con ventajas estadísticas históricas, cuando el mercado se encuentra técnicamente sobrevendido y la tendencia general es alcista, estableciendo niveles fijos de take profit y stop loss para controlar el riesgo.

Principio de la Estrategia

El principio central de esta estrategia se basa en la combinación de tres elementos clave: señales de indicadores técnicos, análisis estacional y un sistema de gestión de riesgos.

En primer lugar, la estrategia utiliza un RSI de 14 períodos como criterio de sobreventa, considerando que el mercado está sobrevendido cuando el RSI es inferior a 30. Al mismo tiempo, emplea una EMA de 200 períodos como herramienta de confirmación de tendencia, requiriendo que el precio se mantenga por encima de la media móvil de largo plazo, para asegurar que solo se realicen operaciones dentro de una tendencia alcista general.

En segundo lugar, la estrategia incorpora un mecanismo de selección estacional basado en el análisis de datos históricos de los últimos 10 años, clasificando los meses de trading en dos categorías: meses "débiles" con una tasa de aciertos del 70% (abril, mayo, junio) y meses "fuertes" con una tasa de aciertos superior al 90% (julio, noviembre). La estrategia solo opera en estos meses históricamente favorables, utilizando la variable allowedMonth para determinar la elegibilidad.

La estrategia genera una señal de largo cuando se cumplen todas las siguientes condiciones:

- RSI inferior a 30 (condición de sobreventa)

- Precio por encima de la EMA de 200 (confirmación de tendencia alcista)

- El mes actual está dentro de los meses estacionalmente permitidos (abril, mayo, junio, julio o noviembre)

En cuanto a la gestión de riesgos, la estrategia establece niveles fijos de take profit (5%) y stop loss (2,5%), con una relación riesgo-recompensa de 1:2, una configuración relativamente conservadora y razonable.

Ventajas de la Estrategia

-

Ventaja estacional clara: La estrategia aprovecha las características estacionales del mercado, operando solo en los meses con mejor rendimiento histórico, lo que mejora efectivamente la tasa de aciertos general. La estrategia distingue entre meses "fuertes" (marcados en rojo, tasa de aciertos superior al 90%) y meses "débiles" (marcados en verde, tasa de aciertos aproximadamente del 70%), mejorando la percepción del trader mediante colores de fondo visuales.

-

Mecanismo de confirmación múltiple: Al combinar la señal de sobreventa del RSI con la condición de que el precio esté por encima de la EMA de largo plazo, la estrategia garantiza la entrada solo cuando tanto el análisis técnico como la tendencia están confirmados, filtrando efectivamente las señales falsas.

-

Marco de prueba flexible: La estrategia incorpora una función de prueba de múltiples parámetros del RSI (función testRSI), que permite probar simultáneamente escenarios con valores de RSI de 25, 35 y 40, facilitando la optimización de los parámetros del RSI para encontrar la configuración óptima.

-

Gestión de riesgos sólida: La estrategia establece proporciones claras de take profit y stop loss (5% TP, 2,5% SL), con una relación riesgo-recompensa de 1:2, alineada con principios prudentes de gestión de capital.

-

Retroalimentación visual intuitiva: La estrategia marca las señales de compra en el gráfico y utiliza colores de fondo para distinguir la fuerza estacional de diferentes meses, proporcionando una guía visual efectiva.

Riesgos de la Estrategia

-

Riesgo de dependencia de datos estacionales: La estrategia depende en gran medida de los datos estacionales de los últimos 10 años, pero el entorno del mercado puede cambiar, y los patrones estacionales históricos podrían no mantenerse en el futuro. Se recomienda actualizar periódicamente el análisis estacional para garantizar la vigencia de los datos.

-

Retraso de los indicadores técnicos: Indicadores como el RSI y la EMA son inherentemente rezagados, y en mercados que cambian rápidamente pueden no capturar los puntos de inflexión a tiempo. Una solución es considerar la introducción de indicadores a corto plazo más sensibles como confirmación auxiliar.

-

Limitaciones de los niveles fijos de TP/SL: La estrategia utiliza porcentajes fijos de take profit y stop loss, sin considerar los cambios en la volatilidad del mercado. En períodos de alta volatilidad, los niveles fijos pueden ser demasiado ajustados; en períodos de baja volatilidad, demasiado amplios. Se recomienda considerar el ajuste dinámico de los niveles de TP/SL basado en indicadores de volatilidad como el ATR (Average True Range).

-

Riesgo de sobreajuste en la optimización de parámetros: Aunque la función de prueba de múltiples parámetros del RSI es útil para la optimización, una optimización excesiva puede conducir a sobreajuste, resultando en un rendimiento deficiente en trading real. Se recomienda utilizar pruebas forward y pruebas fuera de muestra para validar la robustez de los parámetros.

-

Limitación de estrategia unidireccional: La estrategia actual solo se enfoca en oportunidades largas, lo que puede resultar en un rendimiento deficiente en tendencias bajistas o mercados laterales. Considere agregar estrategias cortas o estrategias neutrales al mercado para adaptarse a más entornos de mercado.

Direcciones de Optimización

-

Ajuste dinámico del umbral del RSI: Actualmente, la estrategia utiliza un umbral fijo del RSI (30). Se podría considerar ajustar dinámicamente el criterio del RSI según la volatilidad del mercado. Por ejemplo, en entornos de alta volatilidad, se podría reducir el umbral del RSI a 25 o menos; en entornos de baja volatilidad, aumentarlo a 35 o más. La implementación podría basarse en el ATR o indicadores de volatilidad histórica.

-

Análisis estacional más detallado: La estrategia actual solo clasifica por meses. Se podría refinar aún más para considerar períodos específicos dentro del mes, como principios, mediados o finales de mes, o combinar patrones estacionales semanales para obtener una ventaja estacional más precisa.

-

Agregar filtro de fuerza de tendencia: Además de la simple condición de que el precio esté por encima de la media móvil, se podrían introducir indicadores de fuerza de tendencia (como ADX, MACD o la pendiente de la media móvil) para garantizar la entrada solo en tendencias fuertes, mejorando aún más la tasa de aciertos.

-

Mecanismo adaptativo de TP/SL: Cambiar los niveles fijos de take profit y stop loss por un mecanismo dinámico basado en la volatilidad del mercado, por ejemplo, utilizando múltiplos del ATR para establecer stops, y niveles de soporte/resistencia para objetivos de take profit.

-

Optimización de la gestión de capital: La estrategia actual utiliza una posición fija del 100%. Se podría considerar ajustar dinámicamente el tamaño de la posición según la fuerza de la señal, el entorno del mercado o el estado de retroceso actual, para lograr una curva de capital más óptima.

-

Agregar filtro de horario de trading: En estrategias intradía, considere agregar un filtro de tiempo para evitar períodos de alta volatilidad o baja liquidez (como la apertura y el cierre del mercado), reduciendo el deslizamiento y el riesgo de ejecución.

Conclusión

La estrategia optimizada de largo estacional basada en el índice de fuerza relativa es un sistema de trading cuantitativo que combina el análisis técnico con el estudio estacional. A través de un triple mecanismo de señal de sobreventa del RSI, confirmación de tendencia con EMA y filtro estacional mensual, captura oportunidades largas en los meses históricamente fuertes de mercados específicos. La estrategia incorpora un marco de gestión de riesgos razonable y ofrece una función de prueba de múltiples parámetros para facilitar la optimización.

Las principales ventajas de esta estrategia radican en su claro filtro estacional y mecanismo de confirmación múltiple, pero también presenta limitaciones como la dependencia estacional y el retraso de los indicadores técnicos. Las futuras direcciones de optimización incluyen el ajuste dinámico de los umbrales de los indicadores técnicos, el refinamiento del análisis estacional y la mejora del sistema de gestión de riesgos.

Para los traders, esta estrategia proporciona un marco de trading sistemático que combina ventajas estadísticas históricas con análisis técnico, especialmente adecuado para inversores de mediano y largo plazo que valoran los patrones estacionales. Sin embargo, antes de su uso, se deben comprender plenamente sus limitaciones y realizar los ajustes necesarios según la tolerancia al riesgo personal y las condiciones del mercado.

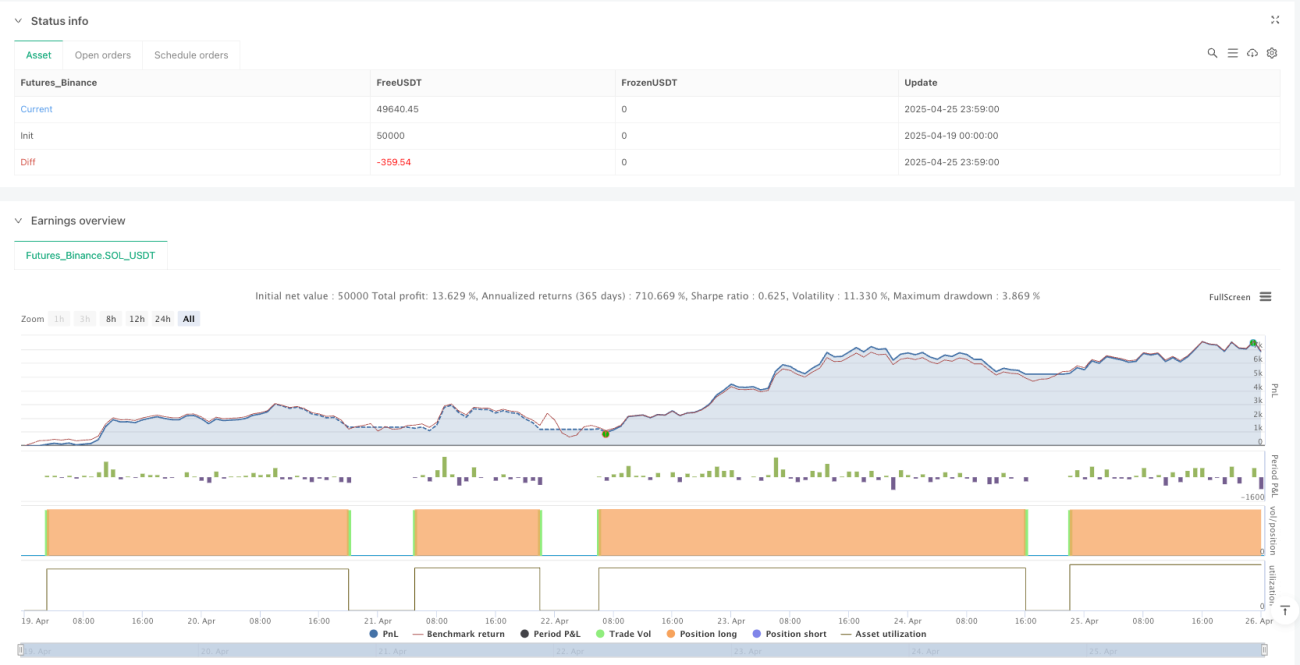

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1