Resumen

La estrategia de trading de reversión de tendencia con Bandas de Bollinger es un método de trading cuantitativo basado en este indicador. Su objetivo principal es capturar oportunidades de sobrecompra y sobreventa identificando los cruces entre el precio de mercado y los límites de las Bandas de Bollinger. La estrategia opera en el marco temporal de 1 hora, entrando en largo cuando el precio supera la banda inferior (considerando que el mercado está sobrevendido) y entrando en corto cuando el precio supera la banda superior (considerando que el mercado está sobrecomprado). Cuando el precio regresa a la banda media, la estrategia cierra automáticamente la posición para obtener beneficios. Además, la estrategia incorpora mecanismos de take profit y stop loss basados en porcentajes para controlar el riesgo de cada operación, automatizando así la gestión del riesgo.

Principio de la estrategia

El núcleo de la estrategia de reversión de tendencia con Bandas de Bollinger utiliza el concepto estadístico de desviación estándar para identificar situaciones extremas de volatilidad del precio. En concreto:

-

Cálculo de las Bandas de Bollinger: La estrategia primero utiliza una media móvil simple (SMA) como banda media, con un parámetro predeterminado de 20 períodos. Luego calcula la desviación estándar del precio durante estos 20 períodos y multiplica la desviación estándar por un factor multiplicador (por defecto 2.0), sumándolo y restándolo de la banda media para formar la banda superior e inferior.

-

Señales de entrada:

- Señal de largo: cuando el precio de cierre cruza por encima de la banda inferior (ta.crossover(close, lower)), se activa la señal de compra.

- Señal de corto: cuando el precio de cierre cruza por debajo de la banda superior (ta.crossunder(close, upper)), se activa la señal de venta.

-

Señales de salida:

- Cierre de largo: cuando el precio de cierre cruza por debajo de la banda media (ta.crossunder(close, basis)).

- Cierre de corto: cuando el precio de cierre cruza por encima de la banda media (ta.crossover(close, basis)).

-

Gestión del riesgo: La estrategia establece niveles de take profit y stop loss.

- Nivel de take profit: por defecto, 2.0% del precio de entrada.

- Nivel de stop loss: por defecto, 1.0% del precio de entrada.

-

Gestión del capital: La estrategia utiliza un porcentaje del capital de la cuenta (por defecto 10%) para determinar el tamaño de cada operación, en lugar de un número fijo de lotes, lo que facilita el crecimiento compuesto.

Ventajas de la estrategia

Tras un análisis profundo del código, se pueden resumir las siguientes ventajas significativas de esta estrategia:

-

Base estadística: Las Bandas de Bollinger, como indicador técnico basado en estadísticas, ajustan automáticamente la posición de las bandas superior e inferior según la volatilidad del mercado, lo que otorga a la estrategia capacidad de adaptación. Cuando la volatilidad del mercado aumenta, la anchura de las bandas se expande automáticamente; cuando disminuye, se contrae.

-

Enfoque de reversión a la media: La estrategia se basa en la teoría de que los precios eventualmente regresan a la media. Cuando el precio alcanza niveles extremos (supera las Bandas de Bollinger), se entra en el mercado; cuando el precio regresa al valor medio, se obtienen ganancias. Esto se ajusta a las leyes del comportamiento del mercado.

-

Sistema de señales claro: Las señales de entrada y salida de la estrategia son explícitas y no requieren juicio subjetivo, lo que reduce la interferencia emocional y favorece la automatización del trading.

-

Control de riesgo completo: Al establecer take profit y stop loss, se define una relación riesgo-beneficio clara para cada operación. Por defecto, el take profit es el doble del stop loss (2:1), lo que se ajusta a los principios de una buena gestión del capital.

-

Gestión de capital flexible: El uso de un porcentaje del capital de la cuenta para la gestión del tamaño de las posiciones permite ajustar automáticamente el volumen de trading según el crecimiento de la cuenta, protegiendo el capital y permitiendo el efecto compuesto.

-

Soporte visual: La estrategia dibuja las bandas superior, media e inferior directamente en el gráfico, lo que permite al trader visualizar las señales y el estado del mercado, facilitando el monitoreo y la comprensión del funcionamiento de la estrategia.

Riesgos de la estrategia

A pesar de su diseño razonable, esta estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de falsa ruptura: En mercados laterales, el precio puede romper frecuentemente los límites de las Bandas de Bollinger para luego regresar rápidamente, provocando operaciones frecuentes y pérdidas consecutivas. Una solución posible es agregar mecanismos de confirmación, como requerir que el precio se mantenga más allá de la banda durante un tiempo o añadir filtros adicionales.

-

Mal rendimiento en tendencias: En mercados con fuertes tendencias, el precio puede mantenerse persistentemente fuera de la banda superior o inferior, lo que lleva a la estrategia a realizar operaciones contra-tendencia frecuentes y generar pérdidas. Se podría considerar añadir un indicador de identificación de tendencia que detenga las señales contra-tendencia cuando la tendencia sea clara.

-

Sensibilidad a los parámetros: El período de las Bandas de Bollinger y el factor multiplicador tienen un gran impacto en el rendimiento de la estrategia. Diferentes mercados y marcos temporales pueden requerir diferentes parámetros. Se recomienda realizar un backtesting exhaustivo con datos históricos para encontrar los parámetros óptimos para un mercado específico.

-

Defecto de take profit/stop loss fijo: El uso de porcentajes fijos no considera la volatilidad real del mercado. Podría llevar a un stop loss demasiado ajustado en mercados de alta volatilidad, o un take profit demasiado lejano en mercados de baja volatilidad. Se podría vincular el take profit y stop loss con indicadores de volatilidad como el ATR (Average True Range).

-

Falta de confirmación de volumen: La estrategia se basa únicamente en la acción del precio, sin considerar el volumen de negociación. Esto podría generar señales falsas en condiciones de baja liquidez. Se recomienda agregar un filtro de volumen para asegurar la fiabilidad de las señales.

-

Riesgo de drawdown: Las señales contra-tendencia consecutivas pueden provocar un gran drawdown en la cuenta. Una solución es introducir un límite máximo de pérdidas consecutivas o un control del porcentaje total de pérdidas, y pausar las operaciones temporalmente hasta que las condiciones del mercado mejoren.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Agregar un filtro de tendencia: Se pueden introducir indicadores de tendencia como ADX o la dirección de la media móvil. En mercados con fuerte tendencia, se debe prohibir el trading contra-tendencia, aplicando la estrategia de reversión solo en mercados de baja tendencia o laterales. Esto evita pérdidas consecutivas debido a operaciones contra-tendencia frecuentes en tendencias fuertes.

-

Ajuste dinámico de los parámetros de las Bandas de Bollinger: Se puede ajustar automáticamente el período y el factor multiplicador de las Bandas de Bollinger según la volatilidad del mercado. Por ejemplo, aumentar el factor multiplicador en mercados de alta volatilidad para reducir señales falsas, o utilizar Bandas de Bollinger adaptativas, como reemplazar la SMA por la media móvil adaptativa de Kaufman (KAMA).

-

Introducir confirmación de volumen: Al generar una señal de entrada, agregar una detección de anomalías en el volumen. Solo ejecutar la operación cuando el precio rompa las Bandas de Bollinger acompañado de un aumento significativo en el volumen, mejorando la calidad de la señal.

-

Optimizar el mecanismo de take profit/stop loss: Cambiar los porcentajes fijos por take profit/stop loss dinámicos basados en ATR para adaptarse mejor a los cambios en la volatilidad del mercado. Por ejemplo, el stop loss podría establecerse en 1.5 veces el ATR y el take profit en 3 veces el ATR.

-

Agregar un filtro de tiempo: En ciertos mercados, puede haber períodos específicos con condiciones de trading ineficientes. Se puede establecer un filtro de tiempo para evitar operar durante esos momentos.

-

Implementar gestión parcial de posiciones: Modificar el código para permitir la entrada y salida parcial. Por ejemplo, al romper las Bandas de Bollinger, abrir media posición; si el precio continúa moviéndose a favor, agregar; y cerrar parcialmente para optimizar la relación riesgo-beneficio general.

-

Añadir identificación del entorno de mercado: Utilizar indicadores de volatilidad (como VIX o la tasa de cambio del ATR) para determinar el entorno actual del mercado y aplicar diferentes configuraciones de parámetros o estrategias, mejorando la adaptabilidad.

-

Introducir técnicas de aprendizaje automático: Recopilar características de casos exitosos y fallidos de rupturas de Bandas de Bollinger en datos históricos, entrenar un modelo de aprendizaje automático para predecir la fiabilidad de las rupturas y filtrar señales de baja calidad.

Resumen

La estrategia de trading de reversión de tendencia con Bandas de Bollinger es un sistema de trading cuantitativo de reversión a la media basado en principios estadísticos. Captura oportunidades de sobrecompra y sobreventa identificando los cruces entre el precio y los límites de las Bandas de Bollinger. La estrategia tiene una lógica clara, parámetros simples, reglas de entrada y salida definidas, y cuenta con mecanismos completos de gestión de capital y control de riesgo.

Sin embargo, en la práctica, la estrategia debe prestar atención al riesgo de falsas rupturas y al rendimiento en mercados con tendencia. Mediante la incorporación de filtros de tendencia, ajuste dinámico de parámetros, optimización de take profit/stop loss, confirmación de volumen y otras mejoras, se puede aumentar significativamente la estabilidad y rentabilidad de la estrategia. Especialmente, la optimización de parámetros y el ajuste de la estrategia en diferentes entornos de mercado ayudarán a construir un sistema de trading más robusto.

En general, la estrategia de reversión de tendencia con Bandas de Bollinger proporciona a los traders un marco de trading cuantitativo estructurado. Su implementación programática reduce la interferencia emocional subjetiva y mejora la disciplina de trading. Con una optimización y gestión de riesgo adecuadas, esta estrategia tiene el potencial de generar rendimientos estables a largo plazo en diversos entornos de mercado.

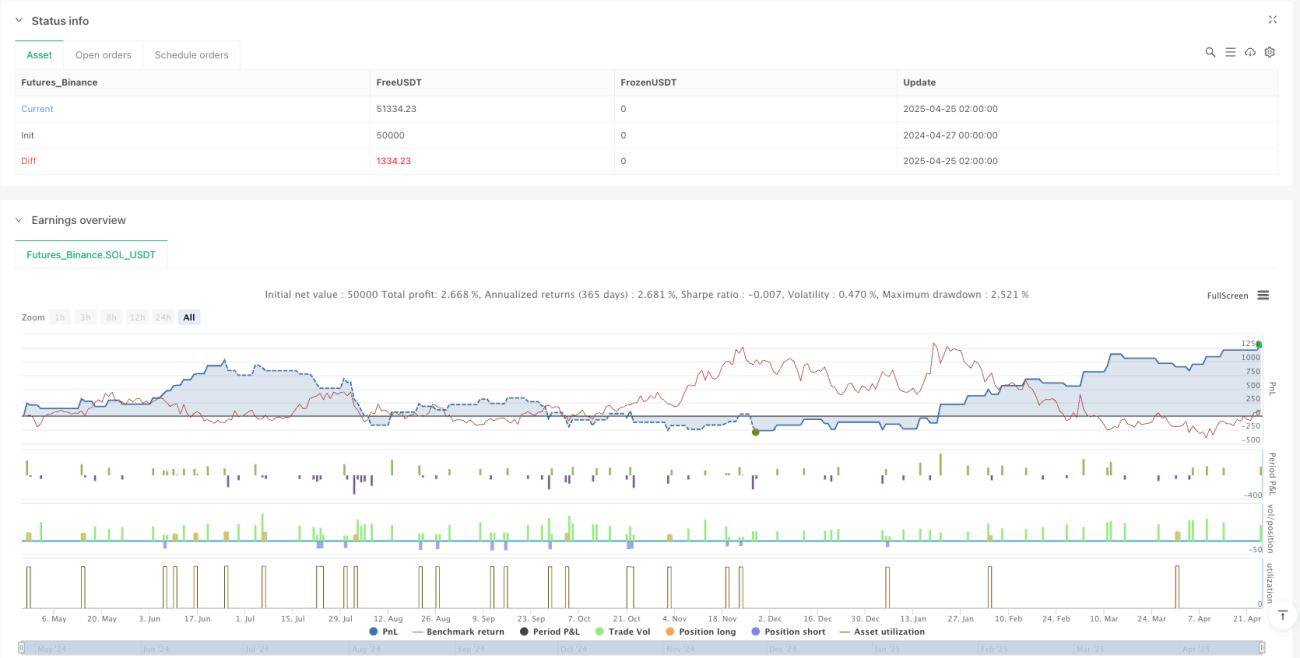

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1