Resumen

Esta estrategia es un sistema de trading automatizado basado en señales de cruce de medias móviles simples (SMA), diseñado para la plataforma TradingView y capaz de ejecutar operaciones en tiempo real directamente a través de ActivTrades. La estrategia genera señales de compra y venta comparando la relación entre medias móviles rápidas y lentas, y establece automáticamente niveles de Take Profit y Stop Loss para gestionar el riesgo. Además, incluye una función opcional de trailing stop que proporciona un nivel adicional de gestión de riesgos, permitiendo la ejecución automatizada de operaciones sin necesidad de robots de terceros ni webhooks.

Principio de la estrategia

El principio central de la estrategia se basa en la relación de cruce entre dos medias móviles simples de diferentes periodos:

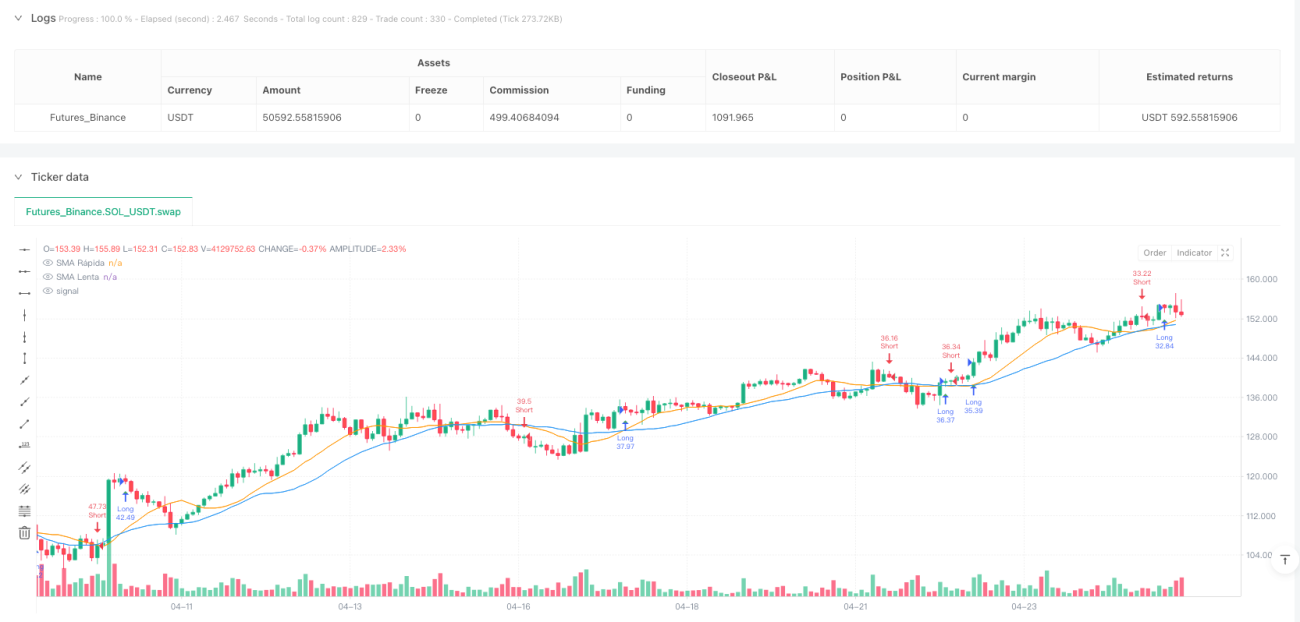

- Se utilizan una SMA rápida (14 periodos por defecto) y una SMA lenta (28 periodos por defecto) para identificar la dirección de la tendencia del mercado.

- Cuando la SMA rápida cruza por encima de la SMA lenta, se genera una señal de compra (cruce alcista), indicando que el precio podría comenzar a subir.

- Cuando la SMA rápida cruza por debajo de la SMA lenta, se genera una señal de venta (cruce bajista), indicando que el precio podría comenzar a bajar.

- La estrategia establece automáticamente niveles de Take Profit y Stop Loss para cada entrada, calculados en pips fijos.

- El Take Profit se establece por defecto en 60 pips y el Stop Loss en 30 pips, reflejando una relación riesgo-recompensa de 2:1.

- La función de trailing stop se activa después de que el precio se mueve 20 pips en la dirección favorable, con una distancia de seguimiento de 10 pips, para asegurar ganancias.

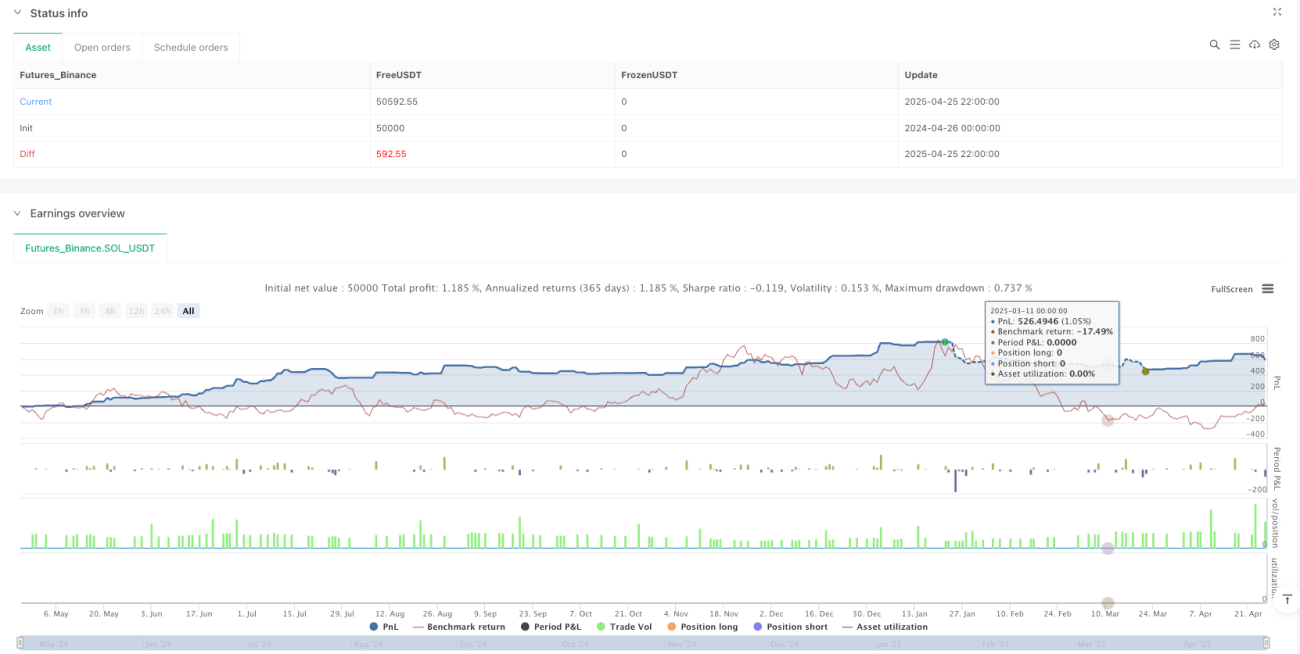

La estrategia está escrita en Pine Script v6, implementada mediante la función strategy, configurada para utilizar el 10% del capital de la cuenta en cada operación, lo que proporciona un nivel adicional de gestión de capital.

Ventajas de la estrategia

- Lógica de trading simple y eficaz: El cruce de medias móviles es un método de análisis técnico clásico y ampliamente validado, fácil de entender y capaz de capturar eficazmente los cambios de tendencia del mercado.

- Ejecución completamente automatizada: La estrategia se integra directamente en la plataforma TradingView, sin necesidad de herramientas externas adicionales para ejecutar operaciones, reduciendo los riesgos de latencia y errores de ejecución.

- Mecanismo de gestión de riesgos integrado: Los niveles predefinidos de Take Profit y Stop Loss aseguran una relación riesgo-recompensa clara para cada operación. La relación por defecto de 2:1 se alinea con principios sólidos de gestión de trading.

- Protección dinámica de ganancias: La función de trailing stop permite que las ganancias sigan creciendo mientras se mantiene una protección de riesgo adecuada, ideal para capturar la continuación de tendencias fuertes.

- Señales de trading visuales: La estrategia marca claramente en el gráfico las señales de compra/venta y las medias móviles, facilitando la comprensión y evaluación visual del rendimiento de la estrategia.

- Alta personalización: Todos los parámetros clave, como los periodos de las medias móviles y los pips de Take Profit/Stop Loss, se pueden ajustar mediante parámetros de entrada, permitiendo a los traders optimizar según diferentes condiciones del mercado y tolerancia al riesgo.

- Gestión de capital integrada: Al asignar el tamaño de la operación como un porcentaje (por defecto 10% del capital de la cuenta), la estrategia implementa automáticamente una gestión básica del capital, evitando una exposición excesiva en una sola operación.

Riesgos de la estrategia

- Señales falsas en mercados laterales: En mercados sin una tendencia clara o en consolidación, la estrategia de cruce de SMA puede generar múltiples señales falsas, provocando pérdidas consecutivas. La solución podría ser agregar filtros adicionales, como indicadores de volatilidad o de confirmación de tendencia.

- Limitación del Stop Loss fijo: Usar un Stop Loss basado en pips fijos puede no ser adecuado para todas las condiciones del mercado. En periodos de alta volatilidad, puede resultar demasiado ajustado. Se podría considerar ajustar dinámicamente el Stop Loss basado en el ATR (Average True Range).

- Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la elección de los parámetros de las medias móviles. Los parámetros óptimos pueden variar significativamente entre diferentes mercados y marcos temporales. Se requieren pruebas y optimizaciones exhaustivas.

- Riesgo de deslizamiento en la ejecución: En operaciones en tiempo real, puede ocurrir deslizamiento, especialmente durante movimientos rápidos del mercado. Se debe considerar simular el deslizamiento en las pruebas retrospectivas y ajustar las expectativas en la operativa real.

- Falta de adaptabilidad al entorno del mercado: La estrategia no tiene un mecanismo integrado para identificar diferentes entornos de mercado (tendencia, lateral, alta volatilidad, etc.), lo que puede resultar en un rendimiento deficiente en condiciones inadecuadas. Se podría agregar lógica de identificación del entorno de mercado para ajustar o deshabilitar las operaciones en condiciones específicas.

- Gestión de capital simplificada: Aunque la estrategia utiliza un porcentaje fijo del capital de la cuenta, carece de una gestión de capital más compleja, como el ajuste del tamaño de la posición después de pérdidas consecutivas. Se podría implementar un algoritmo de gestión de capital adaptativo.

Direcciones de optimización de la estrategia

- Añadir filtro de tendencia: Se puede introducir el ADX (Índice de Movimiento Direccional Promedio) o indicadores similares para evaluar la fuerza de la tendencia, ejecutando operaciones solo en entornos de tendencia confirmada para reducir señales falsas en mercados laterales. La implementación podría ser: permitir señales solo cuando el valor del ADX supere un umbral específico (por ejemplo, 25).

- Stop Loss dinámico: Reemplazar el Stop Loss de pips fijos por uno dinámico basado en la volatilidad del mercado, como múltiplos del ATR. Esto permitirá que la estrategia se adapte mejor a diferentes entornos de volatilidad, ajustando el Stop Loss más ajustado en baja volatilidad y más amplio en alta volatilidad.

- Añadir filtro de horario de trading: Implementar una ventana de horario de trading para evitar períodos de alta volatilidad durante la apertura y cierre del mercado, o ajustar la actividad de trading según las principales sesiones de negociación del mercado.

- Incluir confirmación por volumen: Combinar indicadores de volumen para verificar la validez de las señales de cruce de medias móviles, ejecutando operaciones solo cuando haya suficiente soporte de volumen, mejorando la calidad de las señales.

- Implementar parámetros adaptativos: Desarrollar un mecanismo que ajuste automáticamente los periodos de las medias móviles y los niveles de Take Profit/Stop Loss en función del rendimiento reciente del mercado, permitiendo que la estrategia se adapte a las condiciones cambiantes del mercado.

- Integrar análisis de múltiples marcos temporales: Agregar confirmación de tendencia desde un marco temporal superior, operando solo en la dirección coherente con la tendencia del marco superior, mejorando la tasa de acierto y la relación riesgo-recompensa.

- Mejorar la gestión de capital: Implementar sistemas de gestión de capital más complejos que consideren el rendimiento reciente de las operaciones, la volatilidad del mercado y el estado de la cuenta, ajustando dinámicamente el tamaño de la posición para proteger el capital y optimizar los rendimientos a largo plazo.

- Incorporar indicadores de sentimiento del mercado: Integrar indicadores como RSI o estocástico para identificar condiciones potenciales de sobrecompra o sobreventa, evitando operar en estados extremos del mercado o ajustando los puntos de entrada.

Conclusión

El sistema de trading automatizado de ruptura de doble media móvil con gestión de riesgos integrada es una solución de trading automatizado bien diseñada. Identifica oportunidades potenciales de trading mediante la técnica clásica de cruce de medias móviles y gestiona el riesgo de manera integral mediante funciones de Take Profit, Stop Loss y trailing stop. Las principales ventajas de la estrategia residen en su lógica simple e intuitiva, su capacidad de ejecución totalmente automatizada y su marco integrado de gestión de riesgos.

Sin embargo, la estrategia también presenta limitaciones inherentes, como la posibilidad de señales falsas en mercados laterales, la sensibilidad a la selección de parámetros y la falta de adaptabilidad a diferentes entornos de mercado. Estas limitaciones pueden mitigarse mediante una serie de optimizaciones, que incluyen la adición de filtros de tendencia, la implementación de gestión dinámica de riesgos, la integración de análisis de múltiples marcos temporales y la mejora de los algoritmos de gestión de capital.

Para aquellos traders que buscan una estrategia de trading automatizada básica pero efectiva, este sistema proporciona un excelente punto de partida, al mismo tiempo que ofrece un amplio espacio para la optimización. Mediante un monitoreo, prueba y mejora continuos, los traders pueden desarrollar esta estrategia en un sistema más robusto y personalizado según su propio estilo de trading y tolerancia al riesgo.

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-26 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Auto Trading ActivTrades – SMA Crossover", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÁMETROS DE CONFIGURACIÓN === //- 1