Resumen

El Sistema de optimización de la estrategia de impulso con cruce de múltiples indicadores RSI-BB y take profit/stop loss es una estrategia de trading cuantitativa basada en múltiples indicadores técnicos. Utiliza principalmente el cruce de EMA, zonas de sobrecompra/sobreventa del RSI, ruptura de las Bandas de Bollinger, así como la confirmación del CCI y el volumen para identificar oportunidades de entrada larga. La característica central de la estrategia es la combinación de un take profit fijo del 5% y un stop loss fijo del 2%, operando en un marco temporal de 15 minutos, con el objetivo de capturar el impulso del mercado a corto plazo y controlar estrictamente el riesgo. La estrategia mejora la calidad de las operaciones mediante la confirmación de señales a través de la confluencia de múltiples indicadores, y gestiona automáticamente el ciclo de trading utilizando objetivos de beneficio predefinidos y medidas de control de riesgo.

Principio de la Estrategia

La lógica de trading de esta estrategia se basa en el análisis integral de múltiples indicadores técnicos. Las condiciones de entrada clave incluyen cinco elementos fundamentales:

- Confirmación del cruce de EMA – Cuando la EMA de 9 periodos cruza al alza la EMA de 21 periodos, indica un fortalecimiento del impulso a corto plazo, formando una señal inicial de compra.

- Confirmación del indicador CCI – La estrategia requiere que el valor del CCI sea superior a 100, lo que significa que el precio actual está en zona de sobrecompra en relación con su precio medio, pero aún mantiene impulso alcista.

- Confirmación del impulso del RSI – Exige que el valor del RSI sea superior a 50, verificando que el mercado se encuentra en una zona de tendencia alcista.

- Confirmación de ruptura de las Bandas de Bollinger – El precio debe superar la banda superior, indicando que el movimiento alcista actual tiene un impulso significativo.

- Confirmación del volumen – El volumen actual debe ser superior a la media móvil de volumen de 15 periodos, asegurando que el mercado cuenta con suficiente liquidez para respaldar el movimiento del precio.

Cuando todas estas condiciones se cumplen simultáneamente, la estrategia abre una posición larga. Una vez abierta la posición, el sistema establece automáticamente dos condiciones de salida:

- Take profit: 105% del precio de entrada (ganancia del 5%)

- Stop loss: 98% del precio de entrada (pérdida del 2%)

Este diseño proporciona una relación riesgo-beneficio de 1:2.5, lo que significa que por cada unidad de riesgo asumida, la estrategia espera obtener 2.5 unidades de rendimiento.

Ventajas de la Estrategia

- Mecanismo de confirmación múltiple – Al verificar las señales de trading mediante la confluencia de cinco indicadores independientes, se reduce significativamente el riesgo de señales falsas y se mejora la calidad de las operaciones.

- Gestión de riesgo clara – Incorpora un mecanismo fijo de take profit y stop loss, proporcionando parámetros de control de riesgo explícitos para cada operación, evitando decisiones emocionales.

- Relación riesgo-beneficio optimizada – El objetivo de ganancia del 5% en comparación con el stop loss del 2% crea una relación riesgo-beneficio favorable de 2.5:1, lo que favorece el crecimiento del capital a largo plazo.

- Combinación de tendencia e impulso – Considera tanto la dirección de la tendencia (cruce de EMA) como el impulso del precio (RSI, CCI), evitando abrir posiciones en mercados débiles.

- Filtro de liquidez – Mediante la confirmación del volumen, asegura que las operaciones se realicen solo cuando hay suficiente participación en el mercado, reduciendo el riesgo de deslizamiento.

- Ejecución automatizada del trading – Las reglas de la estrategia son claras y programables, reduciendo la intervención humana y el impacto emocional, mejorando la consistencia en la ejecución.

- Adaptabilidad a la volatilidad a corto plazo – El diseño en un marco temporal de 15 minutos permite que la estrategia responda rápidamente a los cambios del mercado, siendo adecuada para traders intradía.

Riesgos de la Estrategia

- Múltiples condiciones limitan la frecuencia de trading – La coincidencia simultánea de las cinco condiciones es relativamente poco común, lo que puede resultar en una escasez de señales de trading y hacer que se pierdan algunas oportunidades potenciales.

- Riesgo de retroceso tras la ruptura de las Bandas de Bollinger – Después de superar la banda superior, el precio a menudo retrocede, lo que podría activar el stop loss, especialmente en mercados de alta volatilidad.

- Limitaciones del take profit/stop loss fijo – Las proporciones fijas del 5% y 2% no consideran las características de volatilidad de diferentes mercados y periodos; en mercados de baja volatilidad el take profit puede estar demasiado lejos, y en mercados de alta volatilidad el stop loss puede estar demasiado cerca.

- Falta de filtro de tendencia – Aunque se utiliza un cruce de EMA, carece de un filtro de tendencia de mayor plazo, lo que podría llevar a pérdidas al abrir posiciones largas con frecuencia durante una tendencia bajista importante.

- Dependencia del rezago de los indicadores técnicos – Todos los indicadores técnicos presentan cierto retraso, lo que puede provocar señales tardías en mercados que cambian rápidamente.

- Estrategia únicamente larga – La estrategia actual solo incluye señales de compra, por lo que en mercados bajistas no puede capturar oportunidades de caída, limitando su integralidad.

Soluciones:

- Agregar un filtro de tendencia de mayor plazo, por ejemplo, confirmación de tendencia en el marco diario.

- Ajustar dinámicamente las proporciones de take profit/stop loss según la volatilidad del mercado.

- Incorporar una parte de la estrategia para posiciones cortas, permitiendo operar tanto al alza como a la baja.

- Agregar más parámetros de control de riesgo sistémico, como número máximo de operaciones diarias, exposición máxima al riesgo, etc.

Direcciones de Optimización de la Estrategia

- Ajuste dinámico del take profit/stop loss – Se pueden establecer niveles de take profit y stop loss basados en indicadores de volatilidad (como el ATR) en lugar de usar porcentajes fijos, adaptándose mejor a las condiciones del mercado.

- Añadir filtro de tendencia – Incorporar condiciones de filtro de tendencia de mayor plazo (por ejemplo, 1 hora o 4 horas) para operar solo cuando la dirección de la tendencia principal sea coherente, mejorando la tasa de acierto.

- Optimizar el momento de entrada – Una vez que se cumplan todas las condiciones, se puede esperar un ligero retroceso antes de entrar, en lugar de hacerlo inmediatamente, para obtener un mejor precio de entrada.

- Agregar estrategia corta – Desarrollar condiciones correspondientes para posiciones cortas, permitiendo que la estrategia obtenga ganancias en mercados bajistas y mejorando la utilización del capital.

- Incorporar stop loss dinámico – Cuando el precio se mueva a favor un cierto porcentaje, ajustar automáticamente el stop loss al punto de equilibrio o a una pequeña ganancia para proteger las ganancias ya obtenidas.

- Optimización de parámetros de los indicadores – Realizar backtesting y optimización de los periodos de RSI, CCI, EMA y Bandas de Bollinger para encontrar la combinación óptima de parámetros para un mercado específico.

- Optimización de la gestión de capital – Actualmente la estrategia utiliza el 100% del capital para cada entrada; se puede optimizar hacia una asignación dinámica de posición basada en la volatilidad de la cuenta o la relación beneficio-riesgo.

- Agregar filtro por sesión de trading – Evitar operar durante períodos de bajo volumen o volatilidad anormal (como justo después de la apertura o antes del cierre del mercado).

La implementación de estas direcciones de optimización ayudará a mejorar la robustez, adaptabilidad y rentabilidad a largo plazo de la estrategia, permitiéndole mantener su competitividad en diferentes entornos de mercado.

Conclusión

El Sistema de optimización de la estrategia de impulso con cruce de múltiples indicadores RSI-BB y take profit/stop loss es un marco integral de trading cuantitativo que selecciona puntos de entrada larga de alta calidad mediante múltiples condiciones como el cruce de EMA, el impulso del RSI, la confirmación del CCI, la ruptura de las Bandas de Bollinger y la verificación del volumen, utilizando un mecanismo preestablecido de take profit y stop loss para gestionar el riesgo de las operaciones. La mayor ventaja de esta estrategia radica en su estricto mecanismo de confirmación de señales múltiples y sus parámetros de gestión de riesgo claros, lo que hace que las decisiones de trading sean más objetivas y sistemáticas.

Sin embargo, la estrategia también presenta algunas limitaciones, como una baja frecuencia de señales, proporciones fijas de take profit/stop loss, y soporte únicamente para operaciones largas. Mediante la implementación de medidas de optimización como el control dinámico del riesgo, la adición de filtros de tendencia, la optimización de parámetros de los indicadores y la incorporación de una estrategia corta, se espera que esta estrategia logre un rendimiento de trading más estable y sostenible en diferentes entornos de mercado.

Para los traders cuantitativos, esta estrategia proporciona un marco práctico que equilibra la calidad de las señales y el control del riesgo, siendo especialmente adecuada para aquellos que se centran en el impulso del precio a corto plazo y desean limitar el riesgo de cada operación mediante reglas claras. En la práctica, se recomienda realizar un backtesting exhaustivo con datos históricos y ajustar los parámetros según las características específicas del mercado para lograr el mejor rendimiento de trading.

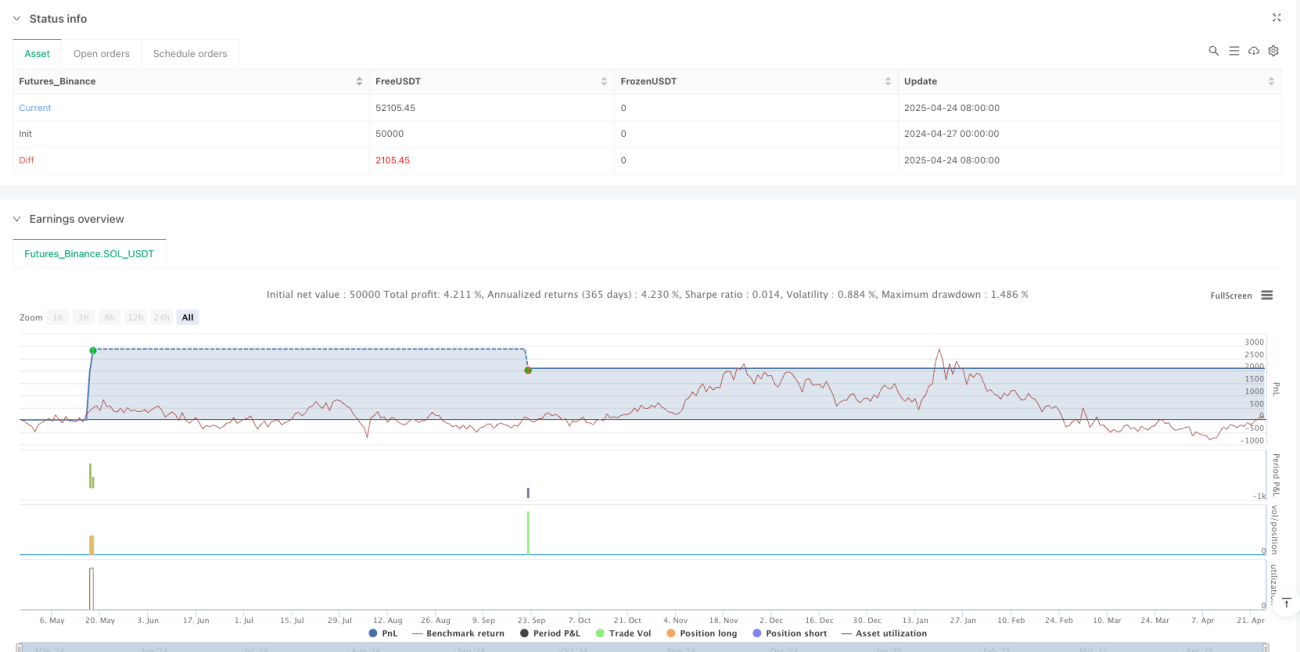

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1