Resumen

Este sistema de estrategia de ruptura/reversión de soporte y resistencia con alto volumen y optimización de stop-loss fijo es una estrategia de trading cuantitativa integral que combina la identificación de niveles de soporte y resistencia en el análisis técnico, señales de ruptura/reversión de precios y un mecanismo de confirmación de volumen, junto con un stop-loss fijo del 2% y parámetros de take-profit ajustables. La estrategia captura los cambios de tendencia del mercado identificando rupturas o rebotes en niveles de precios clave, al mismo tiempo que utiliza un filtro de volumen para confirmar la validez de las señales, mejorando así la tasa de éxito de las operaciones. El sistema ingresa automáticamente en cuatro situaciones: ruptura por encima de la resistencia, ruptura por debajo del soporte, reversión en el soporte y reversión en la resistencia. Cada caso requiere que se cumpla la condición de alto volumen para garantizar suficiente participación y momentum en el mercado.

Principio de la Estrategia

El principio central de esta estrategia se basa en los conceptos tradicionales de análisis técnico de niveles de soporte y resistencia, combinados con el análisis de la acción del precio y el volumen:

-

Identificación de soporte y resistencia: Mediante la búsqueda retrospectiva de máximos y mínimos históricos del precio (por defecto 10 períodos), se establecen dinámicamente los niveles actuales de soporte y resistencia. Estos niveles de precios clave representan la psicología colectiva de los participantes del mercado y la actividad histórica de negociación.

-

Señales de ruptura:

- Ruptura alcista: El precio de cierre supera la resistencia en más del 1%, indicando que los compradores han superado la zona de presión de los vendedores.

- Ruptura bajista: El precio de cierre cae por debajo del soporte en más del 1%, indicando que los vendedores han superado la zona de soporte de los compradores.

-

Señales de reversión:

- Reversión alcista: El precio rebota cerca del soporte (±1%), y el mínimo pone a prueba el soporte, pero el precio de cierre está por encima del soporte.

- Reversión bajista: El precio retrocede cerca de la resistencia (±1%), y el máximo pone a prueba la resistencia, pero el precio de cierre está por debajo de la resistencia.

-

Confirmación de volumen: Todas las señales de entrada requieren que el volumen sea 1.5 veces superior a su media móvil simple de 20 períodos, garantizando suficiente participación del mercado para respaldar el movimiento del precio.

-

Gestión de riesgo:

- Stop-loss fijo del 2%, limitando la pérdida máxima por operación.

- Parámetro de take-profit ajustable (por defecto 3%), optimizando la relación riesgo-beneficio.

Este diseño de estrategia considera plenamente la estructura del mercado, la acción del precio y la psicología del trader, capturando los cambios de momentum del mercado mediante rupturas y rebotes en niveles de soporte y resistencia, mientras utiliza el volumen anómalo como indicador de confirmación adicional para filtrar señales de baja calidad.

Ventajas de la Estrategia

Mediante un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Señales de entrada multidireccionales: Utiliza simultáneamente dos mecanismos de entrada completamente diferentes: ruptura y reversión, lo que permite capturar oportunidades de trading en diferentes entornos de mercado, tanto en tendencias como en mercados laterales.

-

Mecanismo de confirmación de volumen: Al exigir que el volumen supere significativamente su media móvil, filtra eficazmente posibles rupturas y reversiones falsas, mejorando la calidad y fiabilidad de las señales.

-

Niveles de soporte y resistencia adaptativos: El uso de niveles de soporte y resistencia calculados dinámicamente en lugar de niveles fijos permite que la estrategia se adapte a diferentes fases del mercado y condiciones de volatilidad.

-

Control de riesgo claro: El stop-loss fijo del 2% garantiza que el riesgo por operación sea manejable, evitando pérdidas significativas en la cuenta por una sola operación.

-

Configuración flexible de take-profit: El parámetro de take-profit ajustable permite a los traders optimizar la relación riesgo-beneficio según diferentes condiciones del mercado y su tolerancia al riesgo personal.

-

Visualización gráfica de soporte y resistencia: La estrategia muestra los niveles de soporte y resistencia calculados directamente en el gráfico, ayudando a los traders a comprender la lógica de entrada y la estructura del mercado.

-

Integración de gestión de capital: La estrategia utiliza por defecto un porcentaje del valor total de la cuenta para la gestión de posiciones, en lugar de una cantidad fija, lo que favorece el crecimiento estable a largo plazo de la cuenta.

Riesgos de la Estrategia

A pesar de su diseño integral, esta estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de ruptura falsa: Aunque se utiliza un filtro de volumen, en mercados de alta volatilidad pueden ocurrir rupturas falsas que activen el stop-loss. Solución: Se podría considerar aumentar el período de confirmación o ajustar el umbral del porcentaje de ruptura.

-

Limitaciones del stop-loss fijo: El stop-loss fijo del 2% puede ser demasiado grande o demasiado pequeño en diferentes entornos de volatilidad. Solución: Se podría rediseñar el stop-loss como un mecanismo dinámico basado en la volatilidad del mercado (por ejemplo, ATR).

-

Retraso en el cálculo de soporte y resistencia: Debido al uso de datos históricos para calcular los niveles de soporte y resistencia, estos pueden no ser lo suficientemente oportunos en mercados que cambian rápidamente. Solución: Se podría considerar reducir el período de retroceso o añadir un cálculo de soporte y resistencia en un marco de tiempo más corto como complemento.

-

Riesgo de congestión de operaciones: En ciertas condiciones del mercado, se pueden activar múltiples señales de entrada consecutivamente, llevando a un exceso de operaciones. Solución: Añadir un período de enfriamiento entre señales o establecer un límite máximo en el número de posiciones abiertas.

-

Falta de filtro de tendencia: La estrategia opera de manera igualmente agresiva tanto en tendencias fuertes como en mercados sin tendencia, lo que puede reducir la eficiencia general. Solución: Añadir un componente de identificación de tendencia para ajustar los parámetros de la estrategia o pausar señales específicas según el entorno de tendencia.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible a parámetros clave como la longitud de retroceso para soporte/resistencia y el multiplicador de volumen. Solución: Realizar pruebas de robustez de parámetros exhaustivas para encontrar combinaciones de parámetros relativamente estables.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, esta estrategia se puede optimizar en las siguientes direcciones:

-

Mecanismo de stop-loss dinámico: Reemplazar el stop-loss fijo del 2% por un stop-loss dinámico basado en el ATR (Average True Range) para adaptarse a diferentes entornos de volatilidad del mercado. La razón es que la volatilidad del mercado cambia con el tiempo; un stop-loss porcentual fijo puede ser demasiado pequeño en mercados de alta volatilidad y demasiado grande en mercados de baja volatilidad.

-

Integración de filtro de tendencia: Añadir un componente de identificación de tendencia (como la dirección de la media móvil o el indicador ADX) para ejecutar solo operaciones a favor de la tendencia en entornos de tendencia fuerte, mejorando la tasa de aciertos general. Esta optimización evita pérdidas consecutivas al realizar operaciones en contra de la tendencia en tendencias fuertes.

-

Filtro de tiempo: Incorporar un filtro de sesión de negociación para evitar períodos específicos de baja liquidez o alta volatilidad, como los momentos de apertura y cierre del mercado. Esto evita ejecutar operaciones en períodos con movimientos de precio bruscos pero sin dirección clara.

-

Confirmación en múltiples marcos temporales: Añadir el cálculo de niveles de soporte y resistencia en diferentes marcos temporales, requiriendo que los niveles de soporte y resistencia de varios marcos temporales estén alineados para ejecutar la operación, mejorando la calidad de la señal. La confirmación en múltiples marcos temporales filtra el ruido a corto plazo y captura cambios de estructura del mercado más significativos.

-

Optimización de la estructura de precios: Además de los simples niveles de soporte y resistencia, considerar la integración de estructuras de precios más complejas como doble techo/suelo, patrones de cabeza y hombros, etc., para identificar puntos de reversión de mayor calidad. Estas estructuras de precios complejas suelen representar cambios psicológicos del mercado más fuertes.

-

Optimización de la gestión de capital: Ajustar dinámicamente el tamaño de la posición basándose en el rendimiento histórico de la estrategia, aumentando la posición en períodos de alta tasa de aciertos y reduciéndola en períodos de baja tasa de aciertos. Este método maximiza las ganancias cuando la estrategia funciona bien y controla el riesgo cuando funciona mal.

-

Parámetros adaptativos: Desarrollar un mecanismo de autoajuste de parámetros que ajuste automáticamente los parámetros clave como el multiplicador de volumen y el porcentaje de ruptura según las condiciones del mercado. Esto permite que la estrategia se adapte a diferentes entornos de mercado sin necesidad de intervención manual.

Conclusión

El sistema de estrategia de ruptura/reversión de soporte y resistencia con alto volumen y optimización de stop-loss fijo es un marco de trading cuantitativo integral que construye un sistema de señales de trading multidimensional combinando la estructura del mercado (niveles de soporte y resistencia), la acción del precio (rupturas y reversiones) y la confirmación de volumen. La ventaja principal de la estrategia radica en su combinación diversificada de señales de entrada y su estricto mecanismo de control de riesgo, lo que le permite adaptarse a diferentes entornos de mercado.

Aunque existen algunos riesgos potenciales como rupturas falsas y sensibilidad a los parámetros, estos riesgos pueden mitigarse mediante las direcciones de optimización propuestas, como stop-loss dinámico, filtro de tendencia y confirmación en múltiples marcos temporales. En última instancia, la estrategia proporciona a los traders un marco de sistema de trading estructurado, claro y con riesgo controlable, especialmente adecuado para operaciones de corto y mediano plazo y entornos de mercado volátiles.

Mediante una mayor optimización de parámetros y la implementación de las sugerencias mencionadas, esta estrategia tiene el potencial de convertirse en un sistema de trading más robusto y adaptable, ofreciendo una guía confiable para la toma de decisiones de trading en diversas condiciones de mercado.

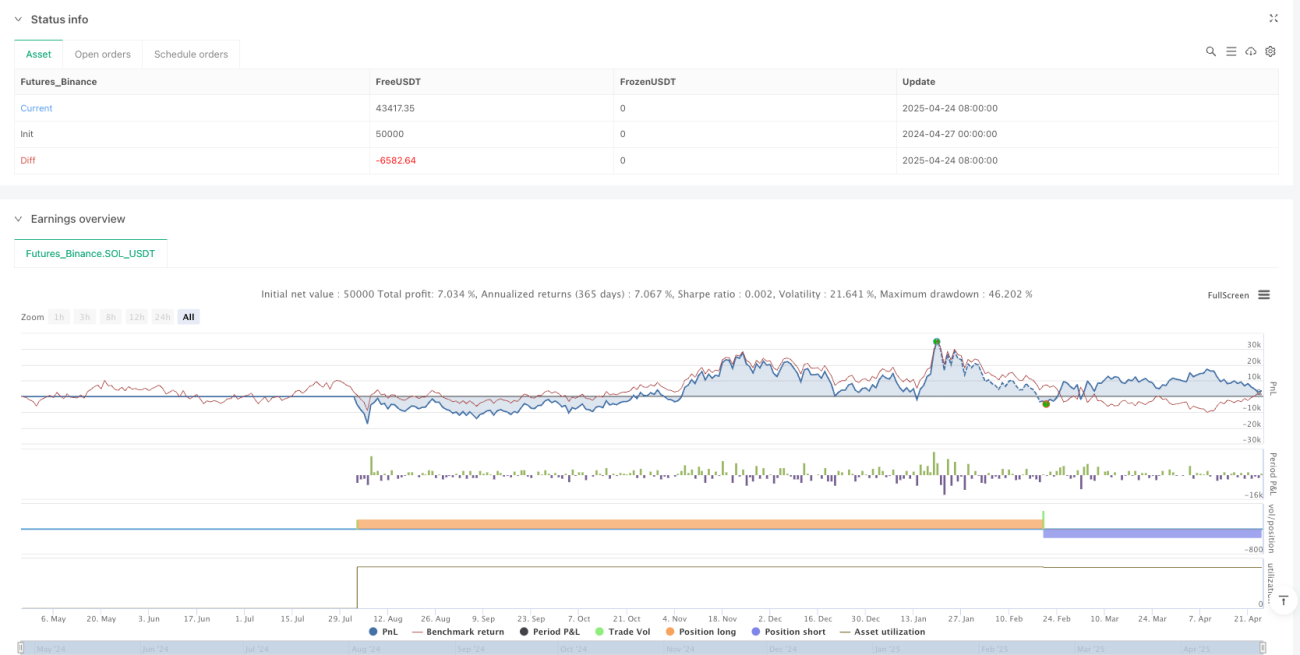

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1