Resumen

La estrategia de Doble Divergencia MACD con Confluencia de SMA es un sistema cuantitativo de trading orientado al análisis técnico que combina señales de divergencia de los indicadores MACD rápido y lento, junto con un filtro de proximidad a la media móvil simple de 28 períodos (SMA28), para capturar puntos potenciales de reversión de tendencia. Esta estrategia exige que las divergencias del MACD en dos marcos temporales aparezcan simultáneamente y que el precio esté cerca de la SMA28, generando un sistema de trading más confiable. El diseño permite identificar automáticamente oportunidades tanto en largo como en corto, y gestiona la salida de las operaciones mediante una relación riesgo-beneficio predefinida, siendo especialmente adecuada para el timeframe de 15 minutos.

Principio de la Estrategia

El principio central se basa en la confirmación sincronizada de múltiples indicadores técnicos, específicamente:

-

Detección de divergencias dobles del MACD:

- MACD lento con parámetros (14,28,9) para capturar cambios de tendencia a medio plazo.

- MACD rápido con parámetros (10,21,7) para capturar cambios de momentum a corto plazo.

- Condición de divergencia alcista: el mínimo de las últimas 5 velas es inferior al mínimo de las 10 velas anteriores, mientras que el histograma del MACD muestra una tendencia ascendente.

- Condición de divergencia bajista: el máximo de las últimas 5 velas es superior al máximo de las 10 velas anteriores, mientras que el histograma del MACD muestra una tendencia descendente.

-

Filtro de proximidad a la SMA28:

- Calcula la proximidad del precio actual a la media móvil simple de 28 períodos.

- Exige que el precio esté dentro del ±1.5% de la SMA28 (umbral de proximidad = 0.015).

- Este filtro asegura que las operaciones ocurran cerca de zonas clave de soporte/resistencia, aumentando la fiabilidad de la señal.

-

Lógica de confirmación por confluencia:

- Señal larga: divergencia alcista del MACD lento + divergencia alcista del MACD rápido + precio cerca de la SMA28.

- Señal corta: divergencia bajista del MACD lento + divergencia bajista del MACD rápido + precio cerca de la SMA28.

-

Mecanismo de gestión de riesgos:

- Relación riesgo-beneficio fija de 1:1.5.

- Take profit: ±1.5% del precio de entrada (según dirección larga/corta).

- Stop loss: ±1.0% del precio de entrada (según dirección).

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, se pueden destacar las siguientes ventajas significativas:

-

Múltiples mecanismos de confirmación: Al exigir que dos MACD con diferentes parámetros muestren divergencias simultáneamente, se reduce considerablemente la probabilidad de señales falsas, mejorando la calidad de las operaciones.

-

Diseño de filtro por zona: Al requerir que el precio esté cerca de la SMA28, se asegura que las operaciones se realicen en ubicaciones técnicamente significativas, evitando operar en zonas irrelevantes.

-

Trading bidireccional automático: La estrategia identifica y ejecuta automáticamente operaciones tanto en largo como en corto, adaptándose a diferentes condiciones del mercado y aprovechando oportunidades en ambas direcciones.

-

Gestión de riesgos predefinida: Con una relación riesgo-beneficio fija (1:1.5), establece de forma automática los niveles de take profit y stop loss para cada operación, garantizando una gestión de capital normalizada y consistente.

-

Visualización de señales de trading: Mediante las funciones

plotshapeyplot, las señales de trading, el take profit y el stop loss se muestran gráficamente en el gráfico, facilitando el monitoreo y la comprensión de la ejecución de la estrategia. -

Integración de alertas: Incluye condiciones de alerta predefinidas, lo que facilita la integración con robots de trading automatizados para una ejecución totalmente automática, reduciendo la intervención humana y el sesgo emocional.

-

Optimización de parámetros: Todos los parámetros de la estrategia (períodos del MACD, período de la SMA, umbral de proximidad, relación riesgo-beneficio, etc.) pueden ajustarse y optimizarse según las condiciones específicas del mercado.

Riesgos de la Estrategia

A pesar de su diseño razonable, la estrategia presenta los siguientes riesgos y desafíos potenciales:

-

Riesgo de sobreoperación: En mercados volátiles pero sin dirección clara, las divergencias dobles del MACD pueden aparecer con frecuencia, provocando un exceso de operaciones y erosión por comisiones. Solución: agregar filtros adicionales, como indicadores de fuerza de tendencia o límites de frecuencia de operaciones.

-

Riesgo de stop loss fijo: Un stop loss basado en un porcentaje fijo puede no proteger adecuadamente el capital en períodos de alta volatilidad. Se podría considerar un stop loss dinámico basado en la volatilidad (como el ATR), haciendo que los niveles de stop se ajusten mejor a las condiciones actuales del mercado.

-

Señales de divergencia falsas: Las divergencias del MACD a veces generan señales erróneas, especialmente en tendencias fuertes. Se recomienda añadir indicadores de confirmación como el RSI o el volumen para validar aún más la señal.

-

Dependencia de parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados, lo que puede requerir ajustes frecuentes para adaptarse a diferentes entornos de mercado. Solución: realizar pruebas exhaustivas de optimización de parámetros para encontrar combinaciones más robustas.

-

Limitación de la proximidad a la SMA: En entornos de ruptura rápida o caídas abruptas, el precio puede desviarse rápidamente de la SMA28, causando que se pierdan oportunidades importantes. Se podría añadir lógica de identificación de tendencia que flexibilice el requisito de proximidad cuando se confirme un cambio de tendencia.

-

Riesgo de racha de pérdidas: En ciertas condiciones de mercado, la estrategia puede generar una serie de operaciones perdedoras consecutivas. Se debe implementar un mecanismo de control de riesgo global, como un límite máximo de pérdidas diarias o un control de riesgo basado en un porcentaje del capital.

Direcciones de Optimización

Basándose en el análisis del código, las siguientes son direcciones viables de optimización:

-

Mejora de la gestión dinámica del riesgo:

- Reemplazar la relación fija de stop loss/take profit por un ajuste dinámico basado en la volatilidad del mercado.

- Introducir algoritmos de gestión de capital, como el criterio de Kelly o modelos de riesgo de porcentaje fijo.

- Implementar un límite máximo de operaciones en un período de tiempo determinado para evitar sobreoperación.

-

Mejora de la calidad de las señales:

- Añadir confirmación de divergencia del RSI, exigiendo que tanto el MACD como el RSI muestren divergencia simultáneamente.

- Incorporar análisis de volumen, asegurando que la divergencia vaya acompañada de un cambio significativo en el volumen.

- Agregar un filtro de fuerza de tendencia (como el ADX) para operar solo en entornos de tendencia adecuados.

-

Optimización del momento de entrada:

- Implementar umbrales dinámicos de proximidad a la SMA, ajustándose automáticamente según la volatilidad del mercado.

- Añadir filtros de tiempo para evitar períodos de baja liquidez o alta volatilidad.

- Introducir análisis de estructura de mercado para identificar zonas de soporte/resistencia de alta probabilidad.

-

Análisis de múltiples marcos temporales:

- Integrar señales de confirmación de tendencia de marcos temporales superiores para evitar operar en contra de la tendencia principal.

- Implementar un sistema de señales en cascada que requiera la coordinación de indicadores en varios timeframes.

- Agregar un filtro de tendencia macro que solo permita operar en la dirección de la tendencia principal.

-

Refuerzo con machine learning:

- Introducir modelos de machine learning basados en datos históricos para predecir la probabilidad de éxito de las señales de divergencia.

- Implementar una optimización adaptativa de parámetros, ajustándolos dinámicamente según el rendimiento reciente del mercado.

- Desarrollar un sistema de puntuación de calidad de señales, ejecutando solo las señales de alta calidad.

-

Mejora en backtesting y validación:

- Realizar simulaciones de Monte Carlo para probar el rendimiento de la estrategia en diversas condiciones de mercado.

- Añadir pruebas walk-forward para validar la robustez de los parámetros.

- Desarrollar un marco de backtesting combinado para evaluar la correlación y el efecto global con otras estrategias.

Conclusión

La estrategia de Doble Divergencia MACD con Confluencia de SMA es un sistema cuantitativo de trading ingeniosamente diseñado que, mediante la confirmación integrada de múltiples indicadores técnicos, ofrece un método estructurado para buscar puntos potenciales de reversión de tendencia. Su principal fortaleza radica en los mecanismos de confirmación múltiple y el sistema de gestión de riesgos integrado, siendo especialmente adecuada para el timeframe de 15 minutos. Aunque existen algunos riesgos potenciales, como la sobreoperación y la dependencia de parámetros, estos pueden mitigarse eficazmente con las direcciones de optimización propuestas.

Mediante una optimización adicional de la calidad de las señales, la gestión de riesgos y el momento de entrada, la estrategia tiene el potencial de convertirse en un sistema de trading más robusto y adaptable. En particular, la introducción de mecanismos dinámicos de gestión de riesgos y el análisis de múltiples marcos temporales podrían mejorar significativamente el rendimiento global de la estrategia. Para los traders cuantitativos que buscan soluciones de trading automatizado basadas en análisis técnico, esta estrategia proporciona un marco sólido que puede personalizarse y ampliarse según las preferencias de riesgo individuales y las condiciones del mercado.

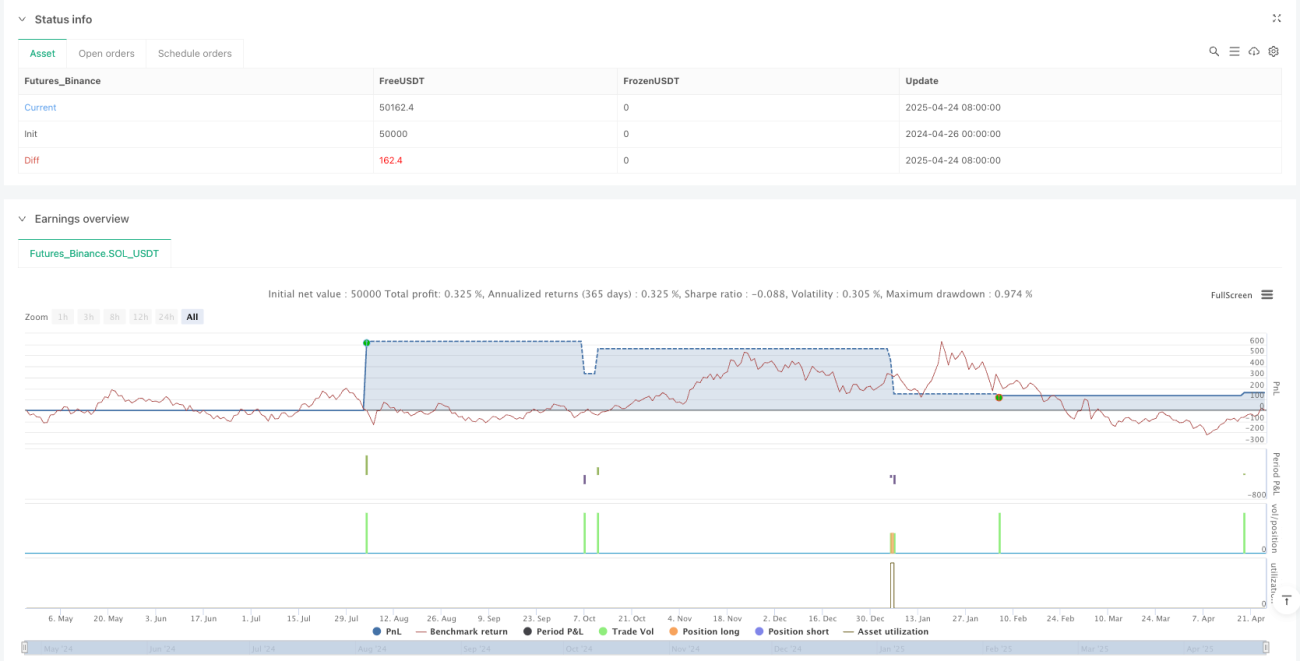

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1