Estrategia de ruptura de máximos y mínimos de Gann y SuperTrend de múltiples marcos temporales

Resumen

La Estrategia de Super Trend en Múltiples Marcos de Tiempo con Ruptura de Máximos y Mínimos de Gann es una estrategia cuantitativa de trading basada en análisis técnico, que combina el indicador Super Trend y la teoría de máximos y mínimos de Gann, y utiliza el análisis en múltiples marcos de tiempo para mejorar la fiabilidad de las señales de trading. La estrategia emplea un marco de tiempo superior (15 minutos) para buscar señales de entrada, mientras que confirma en un marco de tiempo inferior (5 minutos) el momento de salida. La idea central de la estrategia es entrar cuando el precio rompe niveles clave de resistencia o soporte, y salir oportunamente cuando aparecen señales de reversión, reduciendo señales falsas mediante el filtrado jerárquico de marcos de tiempo y aumentando la tasa de éxito de las operaciones.

Principio de la Estrategia

El principio técnico de esta estrategia se basa principalmente en los siguientes componentes clave:

-

Indicador Super Trend: Es un indicador de seguimiento de tendencia basado en el ATR (Average True Range) que se adapta dinámicamente a la volatilidad del mercado. En el código, se calcula mediante

ta.supertrend(factor, atrPeriod), donde factor es el multiplicador (por defecto 3.0) y atrPeriod es el período del ATR (por defecto 10). El indicador Super Trend se muestra en rojo (señal bajista) cuando está por encima del precio, y en verde (señal alcista) cuando está por debajo. -

Máximos y Mínimos de Gann: Indicador de puntos altos y bajos basado en la metodología de análisis de Gann, que determina niveles de soporte y resistencia calculando el precio más alto y más bajo dentro de un período específico. En el código, se calcula mediante

ta.highest(high, gannLength)yta.lowest(low, gannLength), donde gannLength es el período de retroceso (por defecto 10). -

Análisis en Múltiples Marcos de Tiempo: La estrategia calcula los indicadores en dos marcos de tiempo, 15 minutos y 5 minutos, utilizando el marco de tiempo superior (15 minutos) para determinar la tendencia general y generar señales de entrada, y el marco de tiempo inferior (5 minutos) para capturar reversiones a corto plazo y generar señales de salida. Se accede a los datos de diferentes marcos de tiempo mediante la función

request.security.

Las condiciones de entrada se diseñan de la siguiente manera:

- Entrada larga (longEntry): cuando el precio supera la línea Super Trend de 15 minutos y el máximo de Gann de 15 minutos (

close > st15 and close > gannHigh15). - Entrada corta (shortEntry): cuando el precio cae por debajo de la línea Super Trend de 15 minutos y el mínimo de Gann de 15 minutos (

close < st15 and close < gannLow15).

Las condiciones de salida se diseñan de la siguiente manera:

- Salida larga (longExit): cuando el precio cae por debajo de la línea Super Trend de 5 minutos y el máximo de Gann de 5 minutos (

close < st5 and close < gannHigh5). - Salida corta (shortExit): cuando el precio supera la línea Super Trend de 5 minutos y el mínimo de Gann de 5 minutos (

close > st5 and close > gannLow5).

La lógica de ejecución es clara: al cumplirse las condiciones de entrada, se abre una posición mediante la función strategy.entry; al cumplirse las condiciones de salida, se cierra la posición mediante strategy.close.

Ventajas de la Estrategia

-

Análisis sinérgico en múltiples marcos de tiempo: Al combinar señales de diferentes marcos temporales, la estrategia puede comprender más completamente la tendencia del mercado, evitando juicios parciales que podría generar un solo marco de tiempo. El marco de tiempo superior (15 minutos) asegura que la entrada siga la tendencia a medio plazo, mientras que el marco de tiempo inferior (5 minutos) proporciona momentos de salida más sensibles.

-

Mecanismo de doble confirmación: La estrategia requiere que el precio supere simultáneamente la línea Super Trend y el máximo/mínimo de Gann para activar una señal. Este mecanismo de doble confirmación reduce eficazmente las rupturas falsas y mejora la calidad de las señales.

-

Adaptación dinámica a la volatilidad del mercado: El indicador Super Trend se basa en el ATR, lo que le permite ajustar automáticamente sus parámetros según la volatilidad del mercado, manteniendo la efectividad de la estrategia en diferentes entornos de mercado.

-

Control de riesgos claro: Al establecer condiciones de salida definidas, la estrategia puede detener pérdidas de manera oportuna en las primeras etapas de una reversión del mercado, controlando eficazmente el riesgo de cada operación.

-

Parametrización ajustable: La estrategia ofrece tres parámetros clave: el período del ATR, el multiplicador del Super Trend y el período de los máximos/mínimos de Gann. Los usuarios pueden ajustarlos según las características del mercado y su tolerancia al riesgo personal.

-

Lógica de ejecución simple y clara: La estructura del código es clara, la lógica es sencilla e intuitiva, fácil de entender y mantener, lo que facilita la optimización y mejora continua de la estrategia.

Riesgos de la Estrategia

-

Riesgo de retardo: Tanto el Super Trend como los máximos/mínimos de Gann son indicadores basados en datos históricos, por lo que en mercados muy volátiles pueden reaccionar con retraso, generando señales de entrada o salida tardías. Como solución, en entornos de alta volatilidad se pueden reducir los períodos del ATR y de los máximos/mínimos de Gann para aumentar la sensibilidad del indicador.

-

Riesgo de ruptura falsa: En mercados laterales o de consolidación, el precio puede superar repetidamente niveles clave pero luego retroceder, generando un aumento de señales falsas. Como solución, se puede añadir un mecanismo de confirmación en mercados laterales, como requerir que la ruptura se mantenga durante un cierto tiempo o alcance una cierta amplitud antes de operar.

-

Sensibilidad a los parámetros: En diferentes entornos de mercado, los parámetros óptimos pueden variar significativamente. Una configuración demasiado agresiva puede provocar un exceso de operaciones, mientras que una demasiado conservadora puede perder oportunidades importantes. Como solución, se debe encontrar un rango de parámetros robusto mediante backtesting histórico y verificar periódicamente su efectividad.

-

Conflicto entre marcos de tiempo: En ciertos casos, los marcos de tiempo superior e inferior pueden dar señales contradictorias, dificultando la toma de decisiones. Como solución, se pueden añadir ponderaciones entre los marcos de tiempo o incorporar un marco de tiempo aún superior como filtro de tendencia.

-

Gestión de capital insuficiente: La estrategia utiliza por defecto el 10% del capital de la cuenta para cada operación, lo que en caso de pérdidas consecutivas puede llevar a una rápida disminución del capital. Como solución, se debe ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y el riesgo esperado, implementando un sistema de gestión de capital más completo.

Direcciones de Optimización de la Estrategia

-

Añadir filtro de fuerza de tendencia: Se puede incorporar un indicador de fuerza de tendencia como el ADX (Average Directional Index) para operar solo cuando la tendencia es clara, evitando operaciones frecuentes en mercados laterales. La implementación consiste en agregar lógica de cálculo del ADX e incluirla como parte de las condiciones de entrada.

-

Optimizar el mecanismo de salida: Actualmente, las condiciones de salida son simétricas a las de entrada, lo que puede no ser lo suficientemente flexible. Se pueden considerar mecanismos de salida diversificados, como trailing stop, objetivos de ganancia o stops basados en volatilidad, para equilibrar mejor el riesgo y el beneficio.

-

Añadir confirmación de volumen: Las rupturas de precio son más fiables cuando van acompañadas de un volumen de negociación alto. Se puede agregar un indicador de volumen como confirmación, por ejemplo, requiriendo que el volumen en el momento de la ruptura sea superior al volumen promedio de los últimos N períodos.

-

Introducir ajuste por volatilidad: Se puede ajustar dinámicamente el multiplicador del Super Trend según la volatilidad actual del mercado, utilizando un multiplicador más pequeño en períodos de baja volatilidad para aumentar la sensibilidad y un multiplicador más grande en períodos de alta volatilidad para reducir señales falsas.

-

Añadir clasificación del estado del mercado: Se puede agregar lógica para distinguir entre mercados con tendencia y mercados laterales, utilizando diferentes estrategias y configuraciones de parámetros según el estado del mercado. Por ejemplo, en mercados laterales se puede aumentar el multiplicador del Super Trend para reducir la frecuencia de operaciones.

-

Optimizar la gestión de capital: Se puede ajustar dinámicamente el porcentaje de capital asignado a cada operación en función de la volatilidad o la relación de riesgo esperada, en lugar de usar un 10% fijo. Esto se puede lograr estimando la distancia hasta el stop loss con el ATR y determinando el tamaño de la posición en consecuencia.

-

Añadir filtro horario: En ciertos períodos (como la apertura o el cierre del mercado) la volatilidad puede ser mayor y generar señales falsas. Se puede agregar un filtro horario para evitar operar durante esos períodos.

Conclusión

La Estrategia de Super Trend en Múltiples Marcos de Tiempo con Ruptura de Máximos y Mínimos de Gann es un sistema de trading cuantitativo que combina varias herramientas de análisis técnico, aprovechando el Super Trend y los máximos/mínimos de Gann en diferentes marcos de tiempo para capturar oportunidades de mercado. Las principales ventajas de la estrategia radican en su mecanismo de confirmación múltiple y el análisis en múltiples marcos de tiempo, lo que permite filtrar eficazmente el ruido y mejorar la calidad de las señales. Sin embargo, también enfrenta riesgos como la sensibilidad a los parámetros, las rupturas falsas y los conflictos entre marcos de tiempo.

Mediante la incorporación de filtros de fuerza de tendencia, la optimización del mecanismo de salida, la confirmación por volumen y el ajuste por volatilidad, se puede mejorar aún más la robustez y adaptabilidad de la estrategia. En particular, la combinación de la gestión de capital con el análisis del estado del mercado puede mejorar significativamente la relación riesgo-beneficio de la estrategia.

Para los traders que buscan estrategias cuantitativas basadas en análisis técnico, esta estrategia proporciona un marco sólido que puede aplicarse directamente o integrarse como componente de sistemas de trading más complejos. Lo más importante es que los traders deben realizar un backtesting y una optimización exhaustivos de los parámetros según su propia tolerancia al riesgo y comprensión del mercado para lograr los mejores resultados.

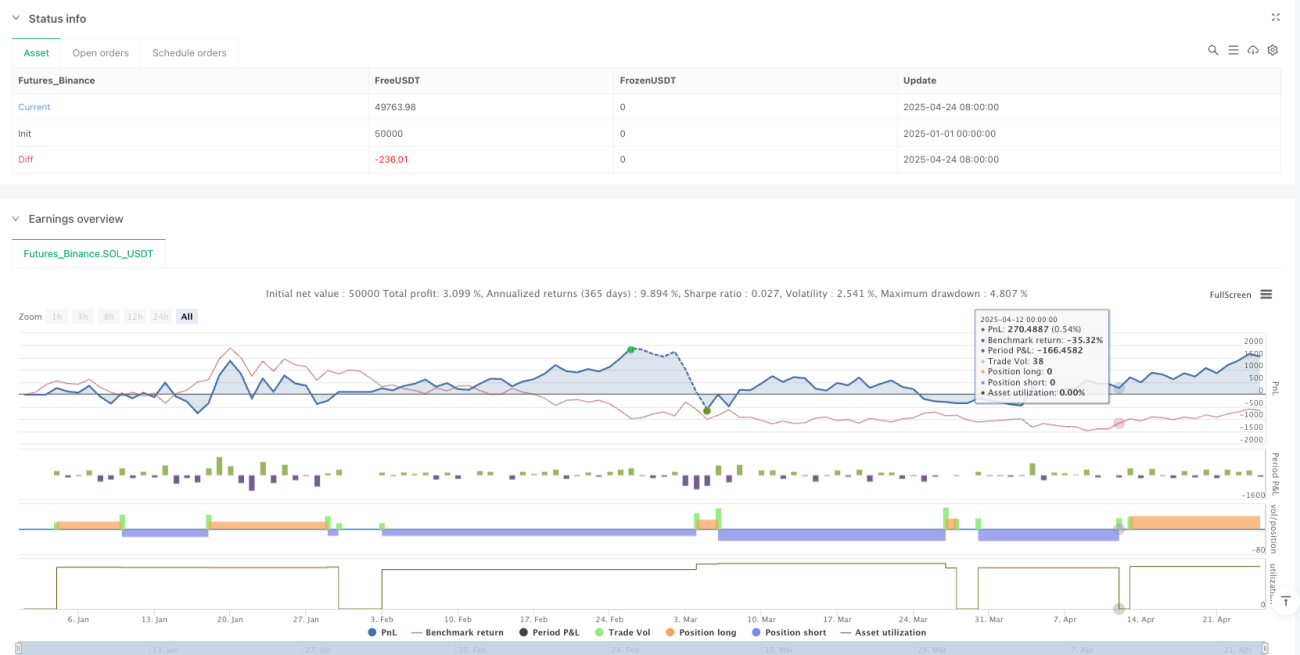

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1