Resumen

La Estrategia de Seguimiento de Tendencia y Reversión con Cruce de Media Móvil Dinámica es un sistema de trading cuantitativo basado en la relación entre el precio y la media móvil. Esta estrategia determina las señales de trading evaluando la dirección de la media móvil y la ruptura del precio, e incorpora mecanismos dinámicos de take profit y stop loss. Su concepto central es tomar posiciones largas en tendencias alcistas y cortas en tendencias bajistas, gestionando el riesgo mediante reglas precisas de entrada y salida para obtener un rendimiento superior al de la simple compra y retención en mercados volátiles.

Principio de la Estrategia

La estrategia se basa en los siguientes principios fundamentales:

-

Mecanismo de juicio de tendencia dinámica: La estrategia utiliza el cambio de dirección de una media móvil (opciones: SMA, EMA o VWMA) para determinar la tendencia del mercado. Cuando la media móvil sube por encima de un umbral establecido (por defecto 0.25%), se considera tendencia alcista; cuando baja por encima del mismo umbral, se considera tendencia bajista.

-

Condiciones precisas de entrada:

- Condición larga: Durante el horario de negociación, cuando la media móvil está en tendencia alcista y el precio supera la media móvil en un porcentaje específico, se ingresa en largo.

- Reentrada larga: Cuando aún se está en tendencia alcista pero el precio retrocede cerca de la media móvil (dentro de 1.01 veces la MA), se ofrece una oportunidad de reentrada.

- Condición corta: Durante el horario de negociación, cuando la media móvil está en tendencia bajista y el precio cae por debajo de la media móvil en un porcentaje específico, se ingresa en corto.

- Reentrada corta: Cuando aún se está en tendencia bajista y el precio rebota cerca de la media móvil (por encima de 0.998 veces la MA), se ofrece una oportunidad de reentrada.

-

Mecanismo de salida multinivel:

- Salida larga: Cuando el precio retrocede un porcentaje específico desde el máximo (por defecto 1%) o cae por debajo de la media móvil, se sale de la posición larga.

- Salida corta: Cuando el precio rebota un porcentaje específico desde el mínimo (por defecto 0.5%) o supera la media móvil, se sale de la posición corta.

- Stop loss duro corto: Para controlar el riesgo en corto, se establece un stop loss duro por encima del precio de entrada en un porcentaje específico (por defecto 1.5%).

-

Filtro de horario: La estrategia integra un filtro de horario de negociación, que por defecto solo opera entre las 9:30 y las 15:15, evitando la volatilidad fuera del horario de negociación.

-

Rango de tiempo de backtesting: El usuario puede personalizar las fechas de inicio y fin del backtesting, facilitando la evaluación del rendimiento de la estrategia en diferentes entornos de mercado.

Ventajas de la Estrategia

Tras un análisis profundo, esta estrategia presenta las siguientes ventajas significativas:

-

Adaptabilidad al entorno del mercado: Mediante el juicio dinámico de la dirección de la media móvil, la estrategia puede ajustar automáticamente la dirección de trading según la tendencia del mercado, adaptándose a diferentes entornos.

-

Control de riesgo fino: La estrategia incorpora un mecanismo de control de riesgo multinivel, que incluye filtro de tendencia, salida por retroceso, salida por cruce de media móvil y stop loss duro, evitando eficazmente grandes pérdidas.

-

Sensibilidad ajustable: Al modificar el tipo de media móvil (SMA/EMA/VWMA), la base de cálculo (precio de cierre/OHLC4/etc.) y la longitud de los parámetros, el usuario puede optimizar la sensibilidad de la estrategia a las fluctuaciones del mercado.

-

Diversidad de oportunidades de entrada: La estrategia no solo proporciona señales de entrada por ruptura principal, sino que también incluye un mecanismo de reentrada en retrocesos, aumentando las oportunidades de trading y optimizando el precio promedio de entrada.

-

Visualización del estado de trading: El código integra etiquetas de estado de trading y marcas de entrada y salida, mostrando intuitivamente la ejecución de la estrategia para facilitar el análisis y la optimización.

-

Sistema completo de alertas: Incluye funciones de alerta para señales de trading, que permiten monitoreo en tiempo real y notificaciones, mejorando la eficiencia de ejecución de la estrategia.

Riesgos de la Estrategia

Aunque la estrategia tiene un diseño completo, aún presenta los siguientes riesgos potenciales:

-

Señales falsas en mercados laterales: En mercados laterales o de rango, la dirección de la media móvil puede cambiar con frecuencia, generando demasiadas operaciones y pérdidas. La solución es aumentar el umbral de confirmación de dirección o integrar otros indicadores para filtrar señales.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros, como la longitud de la media móvil y varios porcentajes umbral. Diferentes instrumentos de trading pueden requerir parámetros distintos, lo que exige una optimización completa de parámetros.

-

Falta de confirmación de volumen: La estrategia actual se basa principalmente en la relación entre el precio y la media móvil, sin considerar el factor de volumen, lo que puede generar señales engañosas en entornos de bajo volumen.

-

Riesgo de brecha por limitación de horario: La estrategia limita las operaciones a un horario específico, lo que puede no responder a cambios significativos del mercado fuera del horario, especialmente en casos de saltos de precio.

-

Retraso en la reacción a la reversión de tendencia: Aunque cuenta con un mecanismo de juicio de tendencia dinámica, la reacción a reversiones bruscas y repentinas de la tendencia puede ser lenta, lo que en mercados de reversión rápida puede generar grandes retrocesos.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Integrar indicadores de momento: Incorporar indicadores de momento como RSI, MACD en el sistema de confirmación de señales para mejorar la precisión del juicio de tendencia y reducir señales falsas. La razón es que las rupturas de precio puras a veces pueden llevar a juicios erróneos, mientras que los indicadores de momento proporcionan confirmación adicional.

-

Agregar un componente de volatilidad adaptativa: Ajustar dinámicamente los umbrales de entrada y los niveles de stop loss según la volatilidad del mercado. En entornos de alta volatilidad, aumentar los requisitos de umbral para reducir la frecuencia de activación; en entornos de baja volatilidad, reducir los umbrales para aumentar la sensibilidad.

-

Añadir filtro de volumen: Introducir un mecanismo de confirmación de volumen que requiera un aumento del volumen acompañando la ruptura de precio, filtrando señales de ruptura débiles en entornos de bajo volumen.

-

Optimización de la gestión de capital: Ajustar dinámicamente el tamaño de la posición según el rendimiento de trading, la magnitud del retroceso y la tasa de acierto. Aumentar la posición en señales de alta confianza y reducirla en situaciones de alta incertidumbre.

-

Síntesis de marcos temporales: Combinar señales de múltiples marcos temporales, por ejemplo, requiriendo que la tendencia en el gráfico diario y el horario coincidan para operar, mejorando la solidez del sistema.

-

Estrategia de entrada y salida por lotes: Implementar mecanismos de entrada y salida por lotes para evitar el riesgo de entrada en un solo punto, protegiendo las ganancias mediante la realización parcial de beneficios.

Conclusión

La Estrategia de Seguimiento de Tendencia y Reversión con Cruce de Media Móvil Dinámica es un sistema de trading ingeniosamente diseñado que, mediante el juicio dinámico de tendencias, condiciones de entrada flexibles y gestión de riesgos multinivel, ofrece a los traders una herramienta sistemática para afrontar la volatilidad del mercado. Su característica principal es la combinación de las ventajas del seguimiento de tendencia y la entrada en retrocesos, respetando la tendencia general mientras controla el riesgo mediante puntos de entrada precisos.

Esta estrategia es especialmente adecuada para mercados de mediano a largo plazo con alta volatilidad. Los traders pueden optimizar y adaptar la estrategia a diferentes instrumentos de trading ajustando el tipo de media móvil, la longitud y varios parámetros umbral. Aunque existen riesgos como la sensibilidad a los parámetros y las señales falsas en mercados laterales, mediante las direcciones de optimización sugeridas, como la integración de indicadores de momento, ajuste de volatilidad y confirmación en múltiples marcos temporales, se puede mejorar aún más la solidez y adaptabilidad de la estrategia.

En general, esta estrategia proporciona a los traders un marco de trading cuantitativo estructurado con el potencial de lograr rendimientos ajustados al riesgo superiores a los de la compra y retención tradicional, bajo una configuración correcta de parámetros y una gestión de riesgos adecuada.

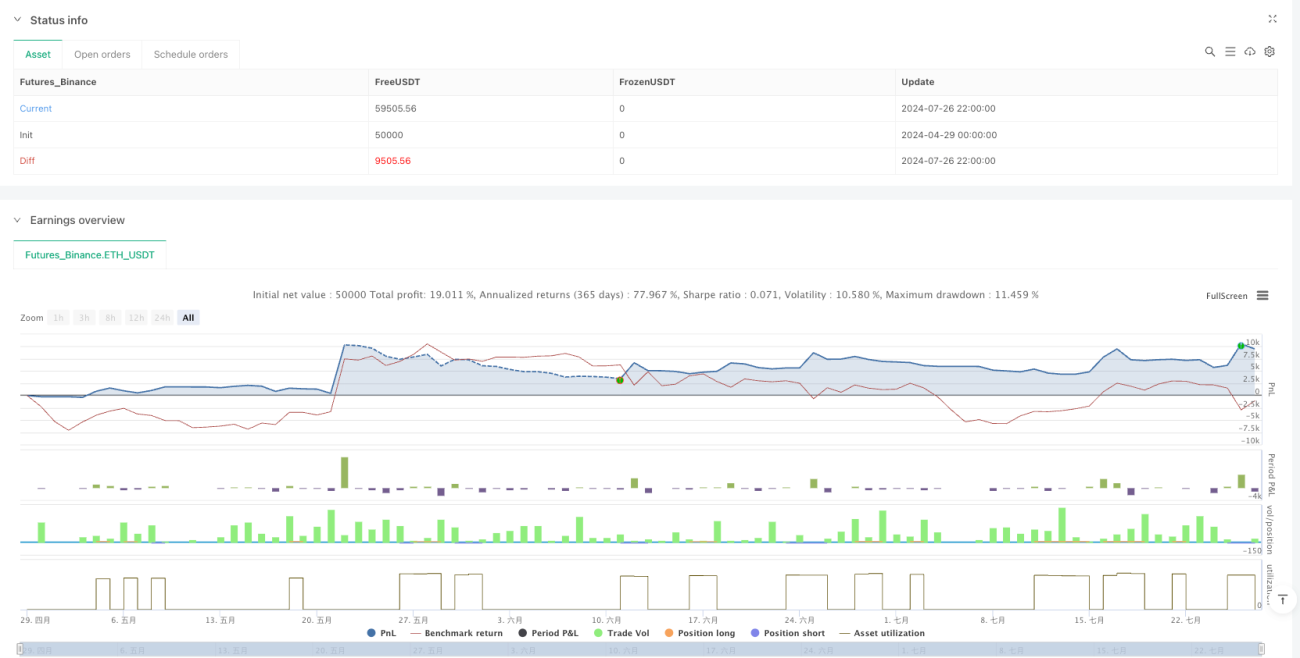

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1