Estrategia SuperTrend ATR de seguimiento de tendencia dual y adaptación a la volatilidad

Resumen

La estrategia adaptativa de seguimiento de tendencia dual SuperTrend ATR y volatilidad es un sistema de trading integral basado en el indicador SuperTrend y el Average True Range (ATR). Esta estrategia utiliza el indicador SuperTrend para identificar la dirección de la tendencia del mercado y genera señales de compra y venta en los puntos de reversión de la tendencia. Al mismo tiempo, la estrategia emplea el indicador ATR para calcular dinámicamente los niveles de stop loss y take profit, lo que le permite ajustarse automáticamente según la volatilidad del mercado, mejorando la eficiencia de la gestión de riesgos. La estrategia está diseñada con parámetros totalmente personalizables, que incluyen la longitud del período ATR, el factor SuperTrend y los multiplicadores ATR para take profit y stop loss, lo que permite a los traders ajustarla finamente según sus preferencias personales y diferentes condiciones del mercado.

Principio de la Estrategia

El núcleo de esta estrategia radica en combinar las ventajas del indicador SuperTrend y el indicador ATR para crear un sistema de trading que pueda capturar tendencias y gestionar el riesgo de forma dinámica. El principio específico es el siguiente:

-

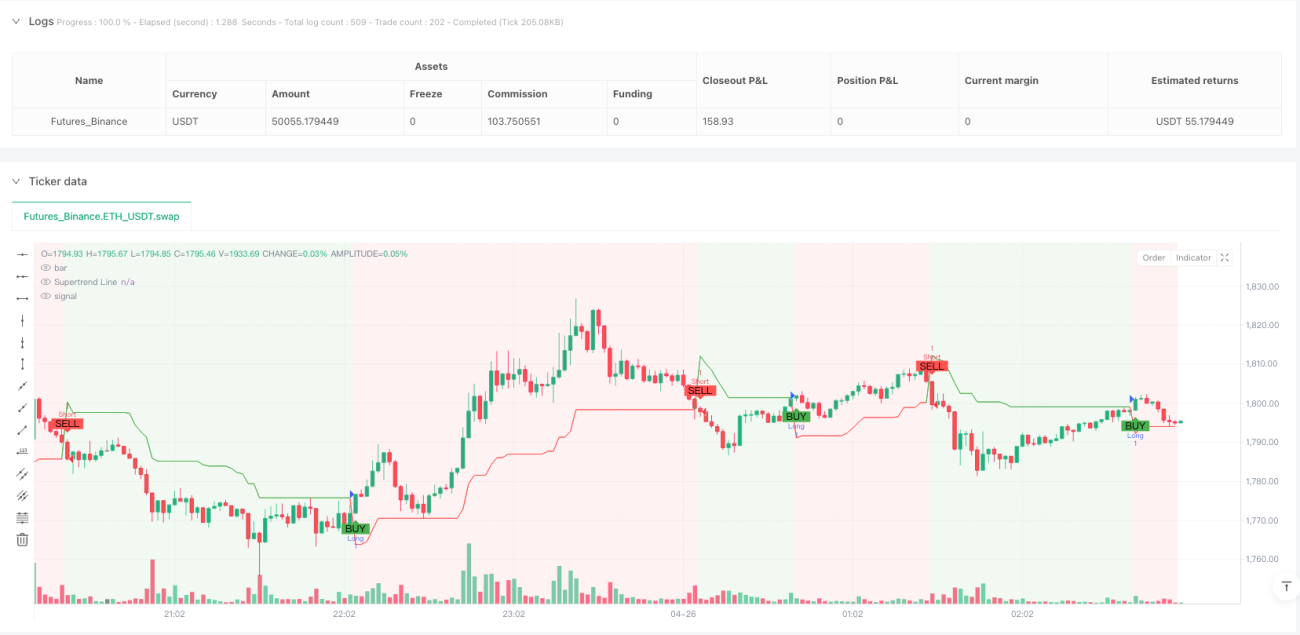

Cálculo de SuperTrend: La estrategia utiliza la función

ta.supertrend(factor, atrPeriod)para calcular la línea SuperTrend y el indicador de dirección. El indicador SuperTrend se basa inherentemente en el ATR; indica la tendencia dibujando una línea por encima o por debajo del precio. Cuando el precio rompe esta línea, se considera que la tendencia se ha revertido. -

Generación de señales:

- Señal larga: se activa cuando el indicador de dirección pasa de negativo a positivo (direction[1] > direction) y el precio de cierre está por encima de la línea SuperTrend.

- Señal corta: se activa cuando el indicador de dirección pasa de positivo a negativo (direction[1] < direction) y el precio de cierre está por debajo de la línea SuperTrend.

-

Stop loss y take profit dinámicos:

- Stop loss largo: precio de entrada menos el valor ATR multiplicado por el multiplicador de stop loss (close - atrMultiplierSL * atr).

- Take profit largo: precio de entrada más el valor ATR multiplicado por el multiplicador de take profit (close + atrMultiplierTP * atr).

- El stop loss y take profit para cortos siguen la lógica inversa.

-

Gestión de posiciones: Al generar una nueva señal, la estrategia primero cierra la posición en la dirección opuesta antes de abrir una nueva, asegurando que no se mantengan posiciones largas y cortas simultáneamente.

Ventajas de la Estrategia

-

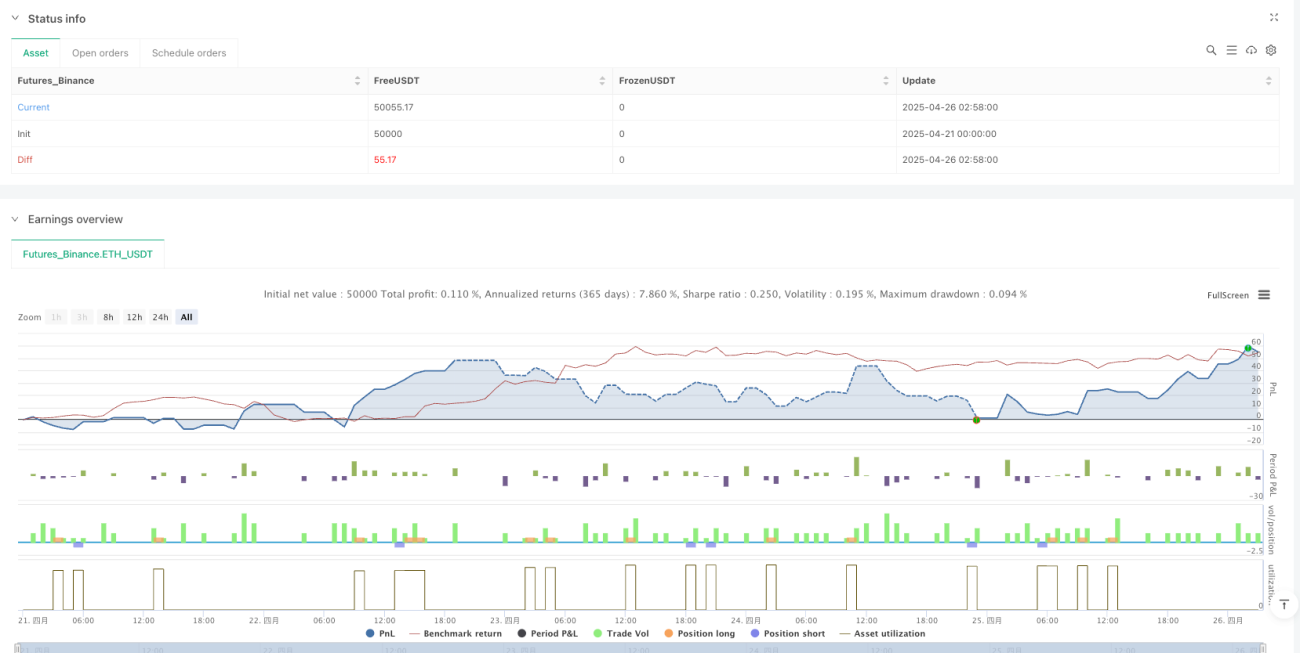

Alta adaptabilidad: Mediante el indicador ATR, la estrategia ajusta automáticamente los niveles de stop loss y take profit según la volatilidad del mercado. Esto significa que en mercados muy volátiles, los niveles se amplían, mientras que en mercados estables se estrechan, permitiendo que la estrategia se adapte mejor a diferentes entornos de mercado.

-

Gestión de riesgos completa: Cada operación tiene un stop loss y un take profit basados en el ATR, lo que controla eficazmente el riesgo de cada transacción. El stop loss evita pérdidas grandes, mientras que el take profit asegura las ganancias.

-

Señales claras: La estrategia genera señales utilizando los cambios en la dirección del SuperTrend y la relación entre el precio y la línea SuperTrend. Las reglas de señal son simples y claras, fáciles de entender y ejecutar.

-

Visual intuitivo: La estrategia marca claramente las señales de compra y venta en el gráfico, y utiliza líneas SuperTrend codificadas por colores y cambios de color de fondo para mostrar visualmente la dirección de la tendencia, lo que permite a los traders seguir fácilmente el estado del mercado.

-

Parámetros personalizables: La estrategia ofrece múltiples parámetros ajustables, incluyendo el período ATR, el factor SuperTrend, y los multiplicadores ATR para take profit y stop loss, lo que permite a los traders optimizar según su tolerancia al riesgo y estilo de trading.

Riesgos de la Estrategia

-

Riesgo de reversiones de tendencia: En mercados laterales, el indicador SuperTrend puede generar señales de reversión frecuentes, lo que lleva a stops consecutivos, formando el llamado "efecto sierra". La solución es aumentar el valor del factor SuperTrend para que el indicador sea menos sensible a las fluctuaciones de precios a corto plazo, o detener temporalmente el trading al identificar un mercado lateral.

-

Riesgo de falsas rupturas: El mercado a veces presenta rupturas falsas, donde el precio cruza brevemente la línea SuperTrend y luego regresa a la tendencia original, lo que puede provocar operaciones innecesarias. Se puede agregar un mecanismo de confirmación, como exigir que el precio mantenga la ruptura durante un cierto tiempo o con una cierta magnitud, para reducir las señales falsas.

-

Riesgo de configuración del stop loss: Si el multiplicador ATR se establece demasiado pequeño, el nivel de stop loss puede estar demasiado cerca del precio de entrada y activarse en movimientos normales del mercado; si es demasiado grande, puede causar pérdidas excesivas por operación. La solución es establecer el multiplicador ATR de manera razonable basándose en datos históricos de backtesting.

-

Riesgo de cambios bruscos del mercado: Durante noticias importantes o eventos, el mercado puede experimentar gaps o volatilidad extrema, lo que puede hacer que el stop loss falle. Se puede considerar agregar un límite máximo de pérdida o reducir el tamaño de la posición durante períodos con eventos importantes anticipados.

-

Riesgo de sobreoptimización de parámetros: Optimizar excesivamente los parámetros de la estrategia puede llevar al "sobreajuste", donde la estrategia funciona bien en datos históricos pero mal en trading futuro real. Se recomienda utilizar datos históricos suficientemente largos y probar la robustez de la estrategia en diferentes condiciones de mercado.

Direcciones de Optimización de la Estrategia

-

Agregar mecanismo de filtro: Se pueden introducir indicadores técnicos adicionales como RSI, MACD o cruces de medias móviles como filtros, para operar solo cuando la tendencia principal esté confirmada, reduciendo señales falsas. En el código se pueden agregar condiciones, por ejemplo, ejecutar señales largas/cortas solo cuando el RSI indique zonas de sobrecompra o sobreventa.

-

Optimizar la gestión de posiciones: La estrategia actual utiliza un tamaño de posición fijo. Se puede mejorar a una gestión dinámica basada en ATR u otros indicadores de volatilidad: reducir la posición en alta volatilidad y aumentarla en baja volatilidad para equilibrar riesgo y recompensa.

-

Agregar filtro de tiempo: Algunos mercados tienen alta volatilidad o baja liquidez en ciertos períodos, lo que puede no ser adecuado para operar. Se pueden agregar condiciones de filtro de tiempo para evitar esos períodos desfavorables.

-

Análisis multi-timeframe: Se puede introducir la señal SuperTrend de un marco temporal superior como confirmación de la tendencia principal, operando solo cuando la dirección del marco temporal superior coincida con la del marco temporal actual, mejorando la tasa de aciertos.

-

Parámetros adaptativos: La estrategia puede ajustar automáticamente los parámetros según las condiciones del mercado, por ejemplo, aumentar el factor SuperTrend en entornos de alta volatilidad y disminuirlo en baja volatilidad. Esto se puede lograr calculando la tasa de cambio de volatilidad o un indicador de fuerza de tendencia.

-

Optimizar la relación riesgo-beneficio: Actualmente, el take profit y el stop loss se basan en multiplicadores ATR fijos. Se puede implementar una relación riesgo-beneficio dinámica: aumentar la distancia de take profit cuando la tendencia es fuerte y reducirla cuando la señal es débil, para optimizar la relación global.

Conclusión

La estrategia adaptativa de seguimiento de tendencia dual SuperTrend ATR y volatilidad es un sistema de trading integral basado en el indicador SuperTrend y el ATR. Captura oportunidades del mercado identificando la dirección de la tendencia y los puntos de inflexión clave, y gestiona el riesgo mediante mecanismos dinámicos de stop loss y take profit. Sus principales ventajas son la adaptabilidad y la capacidad de gestión de riesgos, ajustando automáticamente los parámetros de trading según la volatilidad del mercado.

Sin embargo, la estrategia también enfrenta riesgos como reversiones de tendencia, falsas rupturas y configuración de parámetros. Mediante la adición de mecanismos de filtro, optimización de la gestión de posiciones, análisis multi-timeframe y parámetros adaptativos, se puede mejorar aún más su robustez y rentabilidad.

En general, se trata de una estrategia de seguimiento de tendencia con una base teórica sólida, adecuada para traders que desean seguir la tendencia mientras gestionan el riesgo de manera efectiva. Con una configuración de parámetros razonable y una optimización continua, esta estrategia tiene el potencial de obtener un rendimiento estable en diversas condiciones de mercado.

- 1