Descripción general

La estrategia de salida de reversión de tendencia es un sistema de negociación cuantitativa basado en precios que rompen los máximos y mínimos históricos, y que combina la señal de reversión de tendencia como mecanismo de salida. La estrategia realiza operaciones de entrada cuando los precios rompen estos niveles clave, y se retira de la posición cuando se produce una señal de reversión de tendencia.

Principio de estrategia

El principio central de la estrategia se basa en dos conceptos clave:

- Cálculo de las altas y bajas de tres días: La estrategia calcula los precios más altos y más bajos de los últimos tres días de negociación (excluyendo el día de negociación actual) como puntos de referencia clave para la ruptura.

high3 = ta.highest(high[1], 3)

low3 = ta.lowest(low[1], 3)

- Condiciones de ingreso:

- Entrada múltiple: entra en una posición múltiple cuando el precio de cierre supera los máximos de tres días

- Entrada en blanco: entrar en una posición en blanco cuando el precio de cierre cae por debajo de los mínimos de tres días

longEntry = close > high3

shortEntry = close < low3

- Seguimiento de posiciones: Estrategia de seguimiento en tiempo real del estado de las posiciones del ciclo de negociación actual y anterior para ejecutar correctamente la lógica de salida.

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

wasLong = nz(strategy.position_size[1] > 0)

wasShort = nz(strategy.position_size[1] < 0)

- Mecanismo de reversión de la tendencia: Cuando aparece una señal contraria a la dirección de la posición actual, la estrategia considera que la tendencia ha cambiado y se retira inmediatamente de la posición.

longExit = shortEntry

shortExit = longEntry

- Ejecución lógica realLa estrategia asegura que la nueva señal de entrada se ejecute cuando no se mantiene la posición, y la salida se ejecuta según la señal de reversión de la tendencia.

Ventajas estratégicas

-

Sencillo y eficazLa estrategia se basa en principios simples de comportamiento de los precios, fáciles de entender e implementar, sin la necesidad de indicadores técnicos complejos, lo que reduce el riesgo de sobreajuste.

-

La adaptabilidadUtilizando como referencia los máximos y mínimos de tres días relativamente recientes, la estrategia puede adaptarse a diferentes condiciones de mercado y a la volatilidad, sin ser demasiado sensible ni demasiado lenta.

-

Reglas claras de entrada y salidaLa estrategia proporciona señales de entrada y condiciones de salida claras, elimina el juicio subjetivo en el proceso de negociación y ayuda a mantener la disciplina comercial.

-

Protección de la reversión: Utilizando el cambio de tendencia como señal de salida, se puede liquidar rápidamente las posiciones cuando el mercado cambia de dirección, controlar eficazmente las retiradas y proteger los beneficios obtenidos.

-

Gestión completa de los fondosLa estrategia de administrar las posiciones en porcentajes de valor neto es más flexible que el número fijo y permite ajustar automáticamente el tamaño de las transacciones según el tamaño de la cuenta.

-

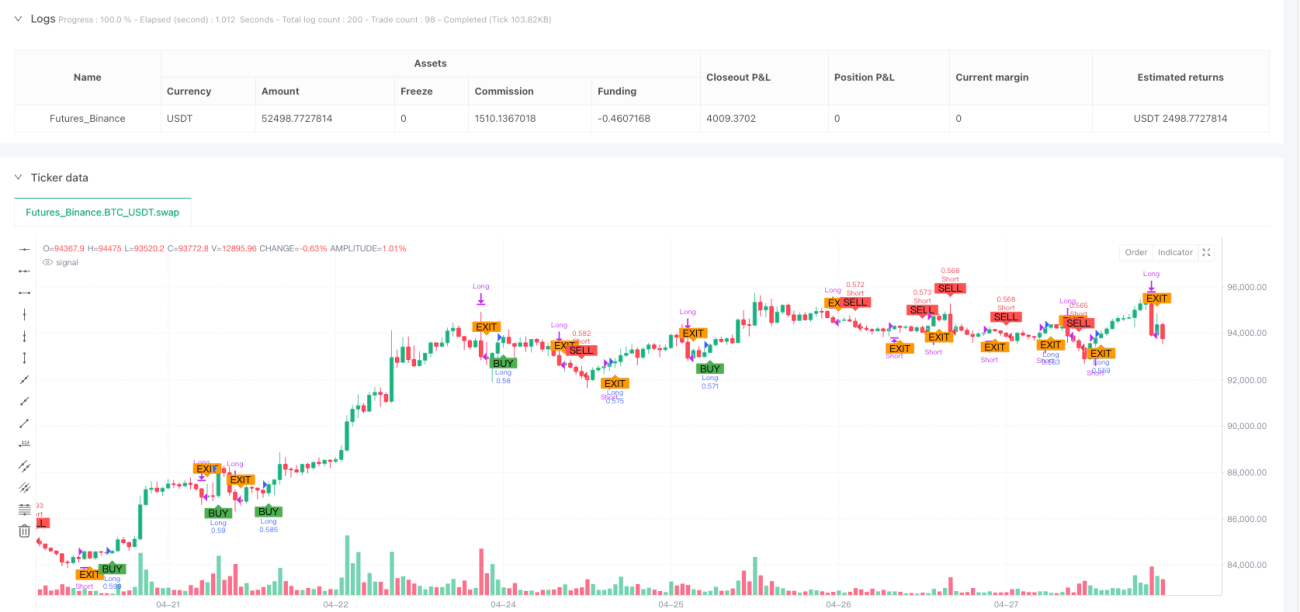

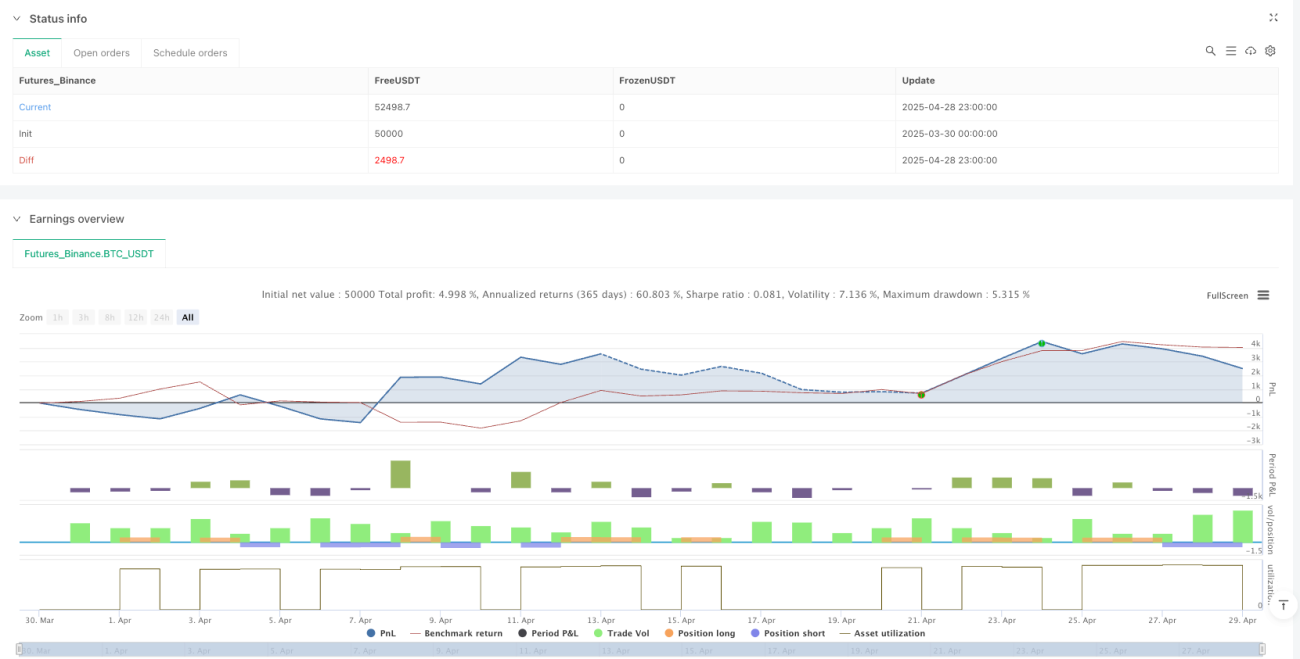

**La respuesta visual es clara.**A través de las marcas de compra, venta y salida en el gráfico de estrategias, los operadores pueden comprender intuitivamente el desempeño de la estrategia, facilitando el análisis de retroceso y la optimización de la estrategia.

Riesgo estratégico

-

El riesgo de una falsa brechaEl mercado puede tener brechas falsas de corta duración, lo que hace que la estrategia se enfrente rápidamente a un movimiento inverso después de la entrada, generando costos y pérdidas de transacción innecesarios. Solución: Se puede agregar un filtro de confirmación, como la confirmación de la transacción o esperar a que el precio permanezca en la posición de ruptura durante un tiempo.

-

El riesgo de las transacciones frecuentesEn un mercado de alta volatilidad, los precios pueden romper con frecuencia los máximos y mínimos de tres días, lo que lleva a la sobrecomercialización y la erosión de comisiones. Solución: Puede extender el ciclo de referencia o agregar un período de enfriamiento para reducir la frecuencia de las operaciones.

-

La falta de un mecanismo de detención de pérdidas: La estrategia actual se basa solo en la salida de señales de tendencia inversa, lo que puede provocar grandes pérdidas en condiciones extremas de mercado. Solución: agregar un mecanismo de stop loss fijo o un stop loss de ajuste de la volatilidad como protección adicional.

-

Riesgo de una brecha en el mercado: el precio puede subir considerablemente después de un salto nocturno o un evento noticioso importante, lo que hace que el precio de entrada o salida real sea mucho menor de lo esperado. . Solución: establecer el punto de deslizamiento máximo permitido o usar órdenes de stop loss .

-

Tendencia a la pérdida de entorno: En un entorno de mercado convulso, la estrategia de ruptura de tres días puede funcionar mal y generar múltiples señales erróneas. Solución: Añadir un filtro de estado de mercado y aplicar la estrategia solo en entornos de mercado donde se identifica una clara tendencia.

Dirección de optimización de la estrategia

-

Optimización del ciclo de referencia: El ciclo de referencia de tres días fijo actual puede no ser adecuado para todas las condiciones del mercado. Se recomienda realizar un ajuste dinámico del ciclo de referencia, ajustando automáticamente la longitud del ciclo de ruptura según la volatilidad del mercado, utilizando un ciclo más largo en un mercado de alta volatilidad y un ciclo más corto en un mercado de baja volatilidad.

-

Añadir condiciones de filtradoSe pueden introducir condiciones de filtración adicionales para mejorar la calidad de la señal, por ejemplo:

- Confirmación de transacciones: Asegurar un avance acompañado de un aumento significativo en las transacciones

- Confirmación de tendencias: el uso de medias móviles a largo plazo confirma la dirección de la tendencia general

- Filtrado de volatilidad: suspensión de la negociación en un entorno de mercado con exceso de volatilidad o con una volatilidad inusualmente baja

-

Mejora en el mecanismo de salidaEn el caso de los países en vías de desarrollo, la tendencia es que los países en vías de desarrollo no tengan la capacidad de hacer frente a los retos de la crisis.

- Detención fija: establecimiento de un porcentaje fijo de pérdida basada en el precio de entrada

- Seguimiento de pérdidas: uso de ATR o porcentaje de seguimiento de pérdidas para proteger las ganancias

- Perdida de tiempo: si no se espera un rendimiento dentro de un período de tiempo después de la emisión de la señal, se cancela la posición

-

Introducción de la gestión de posiciones parcialLa estrategia actual es operar con un ratio de 100% de valor neto, y se puede considerar ajustar el tamaño de la posición según la intensidad de la señal o la dinámica de la situación del mercado, aumentando la posición en una señal más definida y reduciendo la posición en una señal más débil.

-

Añadir un filtro de marco de tiempo: Confirme la dirección de la tendencia en períodos de tiempo más largos, y sólo negocie en la dirección que coincida con la tendencia a largo plazo para reducir el riesgo de negociar en contra. Este análisis de múltiples marcos de tiempo puede aumentar significativamente la tasa de éxito de la estrategia.

Resumir

La estrategia de tres días para romper la tendencia inversa de salida es un sistema de negociación que combina el principio de seguimiento de la tendencia y el principio de seguimiento de la tendencia para construir una señal de entrada mediante la vigilancia de los altos y bajos de los precios a corto plazo, mientras que la estrategia utiliza la tendencia inversa como mecanismo de salida. La estrategia tiene la ventaja de ser simple en concepto, clara en las reglas y adaptable, adecuada para principiantes y comerciantes experimentados.

/*backtest

start: 2025-03-30 00:00:00

end: 2025-04-29 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3-Day Breakout Strategy with Trend Change Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Calculate 3-day high/low (excluding current bar) ===- 1