Herramienta de análisis y optimización para estrategias de backtesting de inversión periódica con múltiples frecuencias

Resumen

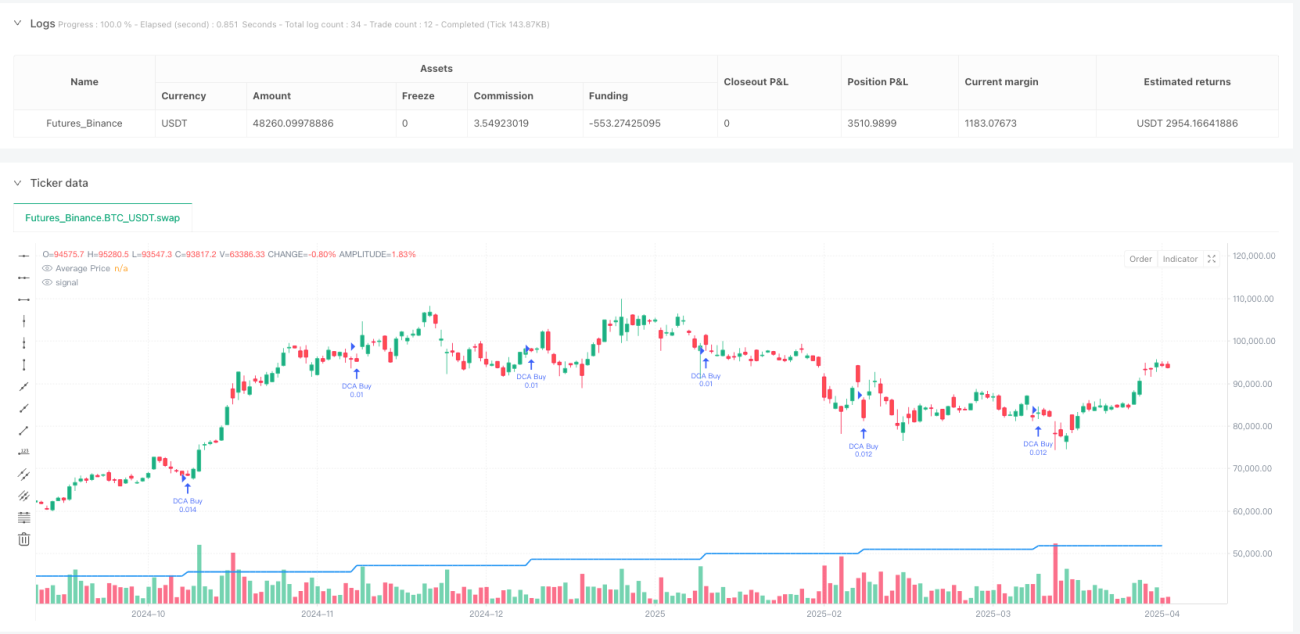

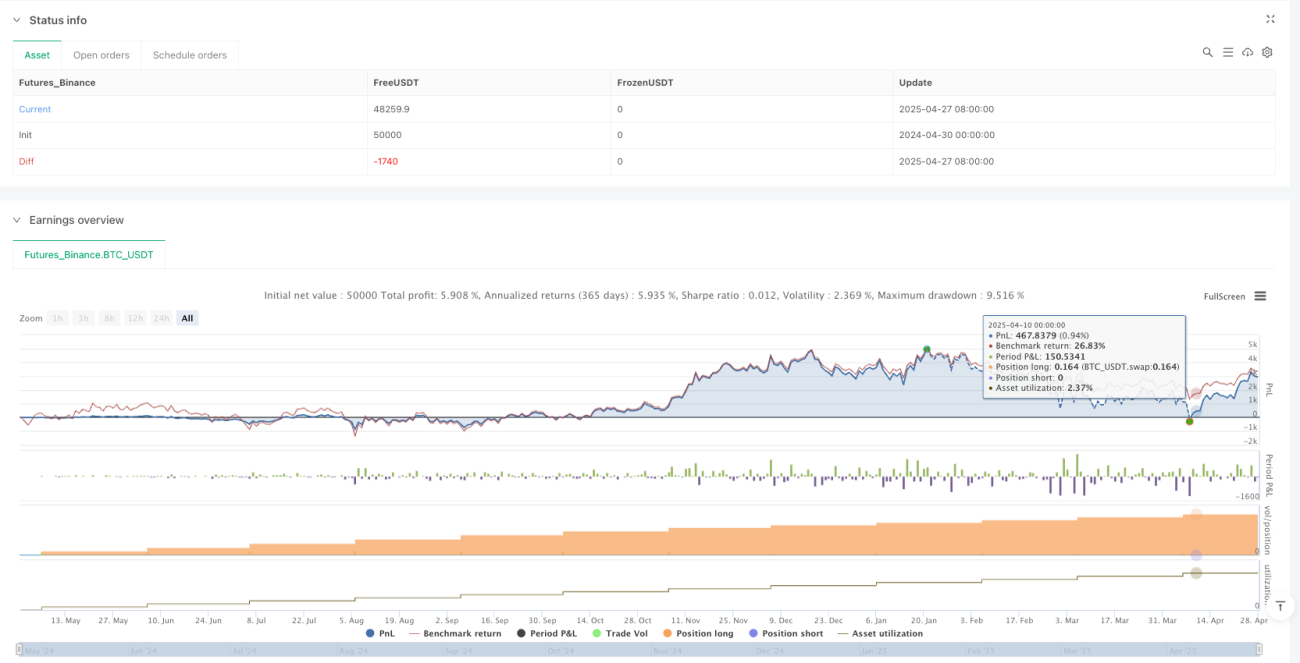

La herramienta de análisis y optimización de estrategias de backtesting de inversión periódica con múltiples frecuencias es una potente herramienta de prueba de estrategias diseñada específicamente para traders cuantitativos. Sirve principalmente para probar y optimizar los efectos de las estrategias de inversión periódica bajo diferentes frecuencias y montos de inversión. La estrategia permite al usuario seleccionar de forma flexible la frecuencia de inversión (diaria, semanal o mensual), el monto de inversión y el período de tiempo. Mediante el backtesting de datos históricos, genera informes de análisis detallados que incluyen indicadores clave como el precio de compra promedio, el monto total invertido, la cantidad de tenencias, el valor de mercado actual y la tasa de rendimiento. El núcleo de la estrategia es simular el comportamiento de inversión periódica de monto fijo en un entorno de inversión real, reduciendo el riesgo de volatilidad del mercado mediante compras continuas a largo plazo y logrando una inversión de valor promedio.

Principio de la Estrategia

El principio central de la estrategia de backtesting de inversión periódica con múltiples frecuencias se basa en un mecanismo de inversión periódica automatizado impulsado por el tiempo. La estrategia se implementa principalmente a través de los siguientes pasos clave:

-

Configuración de frecuencia: La estrategia ofrece tres opciones de frecuencia de inversión periódica (diaria, semanal, mensual). La función

should_dca()determina si el momento actual cumple con las condiciones para realizar la inversión. La frecuencia diaria se ejecuta cada día de negociación; la frecuencia semanal se ejecuta cada lunes; la frecuencia mensual se ejecuta en la fecha mensual especificada por el usuario. -

Filtro de tiempo: La estrategia solo ejecuta operaciones de inversión periódica dentro del rango de tiempo establecido por el usuario (

start_dateaend_date), garantizando un control preciso durante el período de backtesting. -

Gestión de posiciones: En cada inversión periódica, el sistema calcula la cantidad de acciones que se pueden comprar en función del precio actual y el monto de inversión fijo (

shares_bought = investment_amount / close), utilizando un método de inversión con monto fijo y cantidad variable. -

Seguimiento de datos: La estrategia rastrea en tiempo real el monto total invertido, las tenencias totales y el costo promedio mediante el mantenimiento de tres variables clave (

total_invested,total_sharesyavg_price), proporcionando soporte de datos para las decisiones de inversión. -

Cálculo de rendimiento: La estrategia calcula en tiempo real el valor de mercado actual (

current_value = total_shares * close), la ganancia no realizada (unrealized_profit = current_value - total_invested) y la tasa de rendimiento de la inversión (roi_percent = unrealized_profit / total_invested * 100), mostrando de forma intuitiva el efecto de la inversión. -

Visualización: La estrategia dibuja la línea de precio promedio mediante la función

ploty utiliza una tabla para mostrar indicadores clave de inversión, incluidos el monto total invertido, la cantidad de tenencias, el precio promedio, el valor de mercado actual y la situación de ganancias/pérdidas.

Ventajas de la Estrategia

La estrategia de backtesting de inversión periódica con múltiples frecuencias presenta las siguientes ventajas significativas:

-

Alta flexibilidad: La estrategia permite al usuario personalizar la frecuencia de inversión periódica (diaria/semanal/mensual), el monto de inversión y el rango de tiempo, satisfaciendo las necesidades personalizadas de diferentes inversores y adaptándose a diversos entornos de mercado y objetivos de inversión.

-

Ejecución automatizada: La estrategia juzga automáticamente las condiciones de ejecución mediante la función

should_dca(), sin necesidad de intervención humana, reduciendo la influencia de factores emocionales en las decisiones de inversión y garantizando una ejecución consistente de la estrategia. -

Gestión precisa de capital: La estrategia utiliza un método de inversión de monto fijo, controlando con precisión la cantidad de fondos invertidos cada vez, lo que ayuda a los inversores a realizar una planificación de capital rigurosa y un control de riesgos.

-

Seguimiento integral de datos: La estrategia mantiene y actualiza en tiempo real los indicadores clave de inversión, incluido el monto total invertido, la cantidad de tenencias, el costo promedio, el valor de mercado actual y la tasa de rendimiento, proporcionando a los inversores una evaluación completa del estado de la inversión.

-

Retroalimentación visual intuitiva: A través del dibujo de la línea de precio promedio y la tabla de datos actualizada en tiempo real, los inversores pueden comprender de forma intuitiva el efecto de ejecución de la estrategia de inversión periódica, especialmente la comparación entre el costo promedio y el precio actual, lo que ayuda a entender el efecto de la valoración promedio.

-

Alta compatibilidad: El diseño de la estrategia considera la aplicabilidad en diferentes períodos de tiempo y diferentes clases de activos. Ya sea acciones, ETF o criptomonedas, todos los productos financieros pueden ser analizados mediante backtesting de inversión periódica con esta estrategia.

Riesgos de la Estrategia

A pesar de las numerosas ventajas de la estrategia de backtesting de inversión periódica con múltiples frecuencias, aún existen los siguientes riesgos potenciales durante su uso:

-

Sesgo de datos históricos: El backtesting de la estrategia se basa en datos históricos, y existe el riesgo de "sesgo de supervivencia", es decir, los resultados del backtesting pueden ser demasiado optimistas y no reflejar completamente el rendimiento futuro del mercado. La solución es realizar backtesting en múltiples períodos y entornos de mercado para aumentar la diversidad de la muestra.

-

Sensibilidad de parámetros: Diferentes frecuencias de inversión periódica y montos de inversión pueden generar resultados de backtesting muy diferentes, existiendo el riesgo de sobreajuste. Se recomienda realizar un análisis de sensibilidad de parámetros para probar el impacto de los cambios en los parámetros sobre el rendimiento de la estrategia.

-

Consideración insuficiente de la liquidez: La estrategia actual no considera factores de liquidez del mercado. En activos de baja liquidez, puede que no sea posible ejecutar las transacciones al precio esperado. Se debe agregar un filtro de condiciones de liquidez, o configurar una simulación de deslizamiento para mercados de baja liquidez.

-

Omisión de costos de transacción: La estrategia no considera los costos de transacción, impuestos y otros factores de costo, lo que puede provocar desviaciones entre los resultados del backtesting y la situación real. Se recomienda agregar un módulo de cálculo de costos de transacción para simular más realistamente el entorno de inversión.

-

Riesgo de estrategia única: Una estrategia pura de inversión periódica carece de adaptabilidad al mercado, y en mercados bajistas prolongados puede enfrentar grandes retrocesos. Considere combinar indicadores técnicos o fundamentales para aumentar la adaptabilidad de la estrategia al mercado.

-

Problema de eficiencia de capital: La inversión periódica de frecuencia fija puede no aprovechar al máximo los puntos bajos del mercado, lo que resulta en una baja eficiencia en el uso del capital. Se puede considerar agregar un mecanismo de activación por condiciones de precio, aumentando el monto de inversión cuando el precio cae significativamente.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo de la estrategia actual, las siguientes son algunas direcciones potenciales de optimización:

-

Monto de inversión dinámico: La estrategia actual utiliza un monto de inversión fijo. Se puede optimizar para una estrategia de inversión dinámica basada en la volatilidad del mercado, por ejemplo, aumentando el monto de inversión cuando el mercado cae significativamente y reduciéndolo cuando el mercado sube, para aprovechar mejor la volatilidad del mercado. Este método puede mejorar la eficiencia del uso de capital y capturar más oportunidades de compra a bajo precio.

-

Activación compuesta de múltiples indicadores: Además de la activación por tiempo, agregue condiciones de activación basadas en indicadores técnicos, como combinar el índice de fuerza relativa (RSI), medias móviles y otros indicadores, para aumentar la intensidad de inversión cuando los indicadores técnicos muestren sobreventa. Esto puede mejorar la adaptabilidad de la estrategia al mercado, evitando compras continuas en zonas claramente sobrevaloradas.

-

Integración de mecanismo de stop-loss: La estrategia actual carece de un mecanismo de control de riesgos. Se puede agregar una función de stop-loss basada en la magnitud del retroceso o el monto de pérdida absoluta, para evitar pérdidas continuas en entornos de mercado extremos. Esto es fundamental para proteger el capital de inversión.

-

Función de inversión diversificada: Amplíe la estrategia para admitir la inversión periódica simultánea en múltiples activos, logrando el rebalanceo automático de la cartera. Este método puede reducir el riesgo de un solo activo y mejorar la estabilidad general de la cartera de inversión.

-

Diseño de estrategia de salida: La estrategia actual se centra en las decisiones de compra y carece de un mecanismo de salida claro. Se pueden agregar condiciones de salida basadas en la tasa de rendimiento objetivo, el tiempo de tenencia o cambios fundamentales, completando la gestión del ciclo de vida completo de la estrategia.

-

Simulación de costos de transacción: Agregue cálculos de costos de transacción, deslizamiento e impuestos para que los resultados del backtesting se acerquen más al entorno de negociación real. Esto es crucial para evaluar el rendimiento de la estrategia en el mercado real.

-

Mejora de la visualización de datos: Agregue más gráficos e indicadores, como la curva de la tasa de rendimiento de la inversión a lo largo del tiempo, análisis comparativo de diferentes frecuencias, etc., para ayudar al usuario a comprender de manera más completa el rendimiento de la estrategia. Esto no solo mejora la usabilidad de la estrategia, sino que también ayuda al usuario a tomar decisiones de inversión más informadas.

Resumen

La herramienta de análisis y optimización de estrategias de backtesting de inversión periódica con múltiples frecuencias proporciona un marco completo y flexible para probar y evaluar el rendimiento de diferentes estrategias de inversión periódica en diversos entornos de mercado. Al permitir al usuario personalizar la frecuencia de inversión periódica, el monto de inversión y el rango de tiempo, la estrategia puede adaptarse a diversos estilos y objetivos de inversión.

La principal ventaja de la estrategia radica en su lógica de ejecución simple pero potente, el mecanismo de inversión periódica automatizado y las funciones completas de seguimiento de datos y visualización. Aunque existen riesgos potenciales como el sesgo de datos históricos y la sensibilidad de parámetros, estos riesgos pueden mitigarse eficazmente mediante las direcciones de optimización sugeridas.

Al introducir optimizaciones como el monto de inversión dinámico, la activación compuesta de múltiples indicadores y el mecanismo de stop-loss, la estrategia puede mejorar aún más su adaptabilidad y efectividad. En particular, la función de inversión diversificada y el diseño completo de la estrategia de salida la convertirán en una herramienta de apoyo a la toma de decisiones de inversión más completa.

Para los inversores a largo plazo, esta estrategia no solo proporciona un método de inversión sistemático, sino que también ayuda a los inversores a comprender y mantener la filosofía de inversión de valor promedio a través de una presentación de datos intuitiva. Ya sea un trader cuantitativo experimentado o un principiante que recién comienza su viaje de inversión, esta herramienta de estrategia puede ofrecer información valiosa y un apoyo práctico para la toma de decisiones.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1