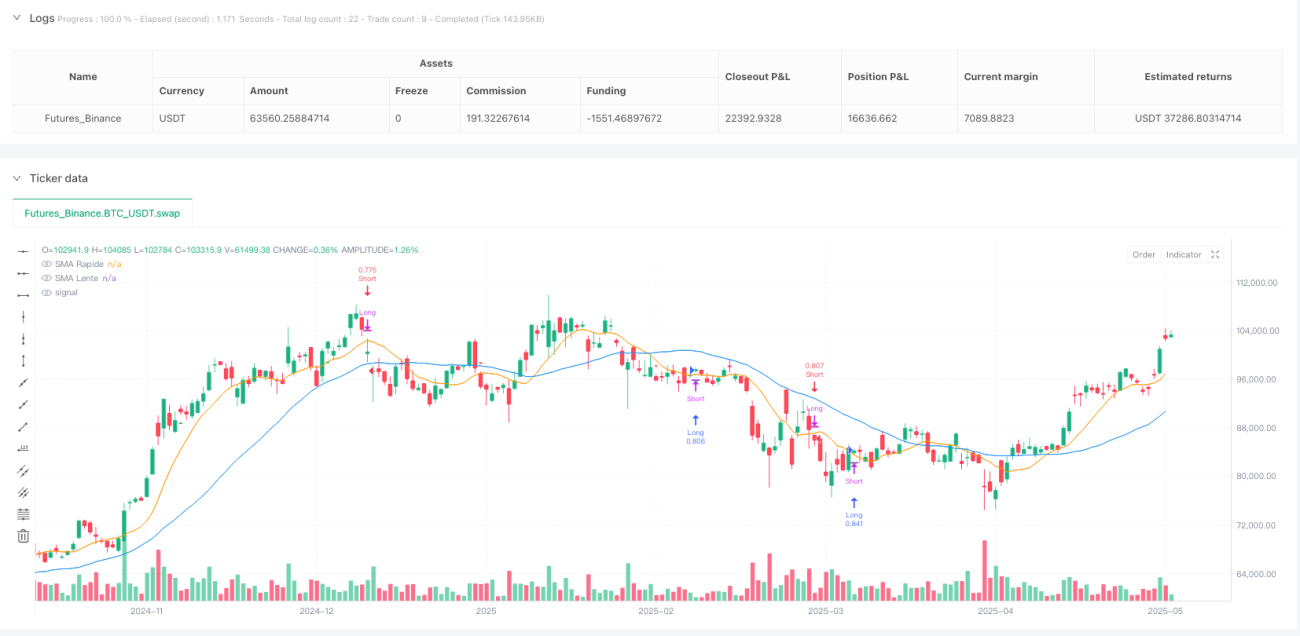

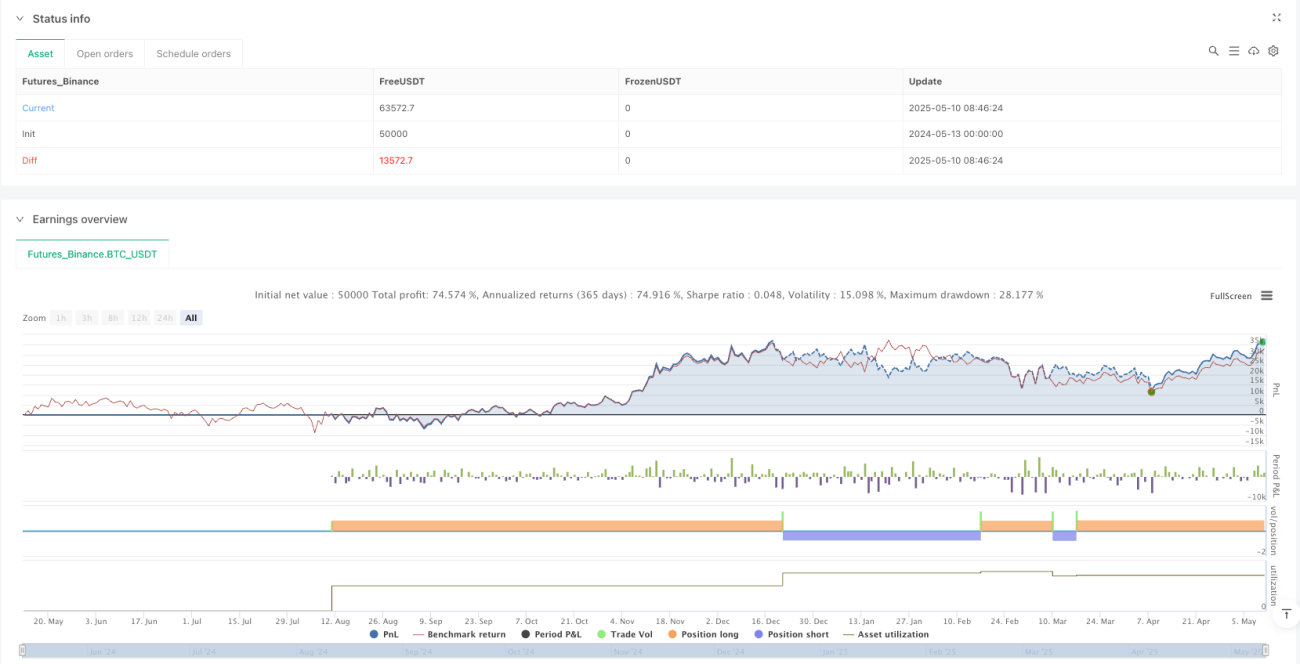

Resumen

Esta es una estrategia de trading intradía basada en velas Heikin Ashi y dos medias móviles simples (SMA9 y SMA30). La estrategia captura pequeños movimientos del mercado identificando un patrón de reversión específico: una vela anterior forma un Doji, seguida de una vela sin mechas, combinada con la confirmación de la dirección de la SMA9. Este enfoque combinado tiene como objetivo proporcionar puntos de entrada precisos, adecuado para traders intradía que buscan movimientos rápidos y direccionales en el mercado.

Principio de la estrategia

El principio central de la estrategia utiliza la suavidad de las velas Heikin Ashi y la función de indicación de tendencia de las medias móviles simples, combinadas con el reconocimiento de patrones de velas específicos para determinar los momentos de entrada:

-

Transformación Heikin Ashi: Primero, se convierten las velas regulares en velas Heikin Ashi. Esta transformación suaviza las fluctuaciones de precios y muestra la dirección de la tendencia con mayor claridad.

-

Indicadores de medias móviles: La estrategia calcula y aplica dos medias móviles simples:

- SMA rápida (por defecto 9 períodos)

- SMA lenta (por defecto 30 períodos)

Estas medias se utilizan para determinar el impulso del precio a corto plazo y la dirección de la tendencia.

-

Mecanismo de reconocimiento de patrones:

- Detección de Doji: Cuando el cuerpo de la vela anterior es menor o igual al 30% de su rango (máximo - mínimo) (parámetro ajustable), se reconoce como un Doji, lo que indica indecisión en el mercado.

- Vela sin mechas: Cuando las mechas superior e inferior de la vela actual son ambas menores o iguales al 30% de su rango (parámetro ajustable), se considera una vela "sin mechas", lo que indica una fuerte direccionalidad en el mercado.

-

Condiciones de entrada:

- Señal de compra: La vela anterior forma un Doji + la vela actual es una vela alcista sin mechas + el precio de cierre está por encima de la SMA rápida

- Señal de venta: La vela anterior forma un Doji + la vela actual es una vela bajista sin mechas + el precio de cierre está por debajo de la SMA rápida

-

Lógica de ejecución: Antes de entrar en una nueva posición, la estrategia primero cierra cualquier posición en la dirección opuesta. Esto ayuda a reducir costos de transacción innecesarios y exposición al riesgo.

Ventajas de la estrategia

Tras un análisis profundo del código, la estrategia presenta las siguientes ventajas significativas:

-

Precisión de entrada: La combinación del reconocimiento de patrones de Doji y velas sin mechas captura rupturas fuertes después de la indecisión del mercado, proporcionando puntos de entrada con alta probabilidad.

-

Sensibilidad rápida: El uso de medias móviles con períodos cortos (9 y 30) permite que la estrategia responda rápidamente a los cambios del mercado, adecuada para el trading intradía de corto plazo.

-

Confirmación visual: La estrategia marca cada señal con flechas verdes/rojas claras, facilitando que los traders identifiquen visualmente las oportunidades de trading.

-

Adaptabilidad: Mediante parámetros ajustables como el umbral de Doji y el umbral de mechas, la estrategia puede optimizarse para diferentes mercados y marcos temporales según su volatilidad.

-

Ventaja Heikin Ashi: El uso de velas Heikin Ashi reduce el ruido del mercado, ayudando a los traders a identificar con mayor claridad la dirección real de la tendencia.

-

Conciencia de gestión de riesgos: El cierre automático de posiciones opuestas antes de entrar en una nueva ayuda a controlar la exposición al riesgo.

-

Aplicabilidad en múltiples mercados: El diseño de la estrategia es adecuado para varios mercados financieros, incluyendo forex, criptomonedas e índices.

Riesgos de la estrategia

A pesar de sus claras ventajas, la estrategia presenta los siguientes factores de riesgo:

-

Riesgo de ruptura falsa: El mercado podría carecer de impulso sostenido incluso después de formar un Doji y una vela sin mechas, lo que lleva a rupturas falsas y operaciones perdedoras.

-

Sobreoperación: En mercados de alta volatilidad pero sin dirección clara, la estrategia podría generar demasiadas señales, aumentando los costos de transacción.

-

Falta de mecanismo de stop-loss: El código actual no incluye un stop-loss o take-profit automático, lo que podría causar pérdidas significativas en caso de una reversión repentina del mercado.

-

Impacto del deslizamiento y las comisiones: Como estrategia de corto plazo, la frecuencia de operaciones es alta, y el deslizamiento y las comisiones pueden afectar significativamente las ganancias reales.

-

Sensibilidad al marco temporal: El rendimiento de la estrategia puede variar considerablemente en diferentes marcos temporales, requiriendo optimización para cada uno.

-

Dependencia de un solo indicador: La estrategia se basa principalmente en patrones de precios y medias móviles simples, careciendo de mecanismos de confirmación con múltiples indicadores, lo que puede aumentar el riesgo de señales falsas.

-

Adaptabilidad a condiciones del mercado: El rendimiento puede ser inconsistente en mercados altamente tendenciales o de rango, requiriendo ajustes de parámetros según las condiciones del mercado.

Direcciones de optimización de la estrategia

Basado en el análisis del código, aquí hay varias posibles direcciones de optimización:

-

Agregar mecanismo de stop-loss y take-profit: Introducir stop-loss y take-profit dinámicos basados en ATR (Average True Range), o niveles fijos basados en soporte/resistencia, para proteger el capital y asegurar ganancias.

-

Agregar condiciones de filtro:

- Integrar RSI (Relative Strength Index) o estocástico para filtrar señales en zonas de sobrecompra/sobreventa

- Agregar confirmación de volumen, solo confirmar señales cuando el volumen aumente

- Considerar la dirección de la tendencia en un marco temporal más largo, operando solo en la dirección de la tendencia principal

-

Parámetros adaptativos: Implementar parámetros dojiThresh y wickThresh que se ajusten automáticamente según la volatilidad del mercado, permitiendo que la estrategia se adapte a diferentes condiciones.

-

Filtro de tiempo: Agregar una función de filtro de tiempo para evitar operar en períodos de baja liquidez o antes/después de noticias importantes.

-

Análisis de múltiples marcos temporales: Combinar la información de tendencias de marcos temporales superiores, operando solo en la dirección de la tendencia principal para aumentar la tasa de aciertos.

-

Lógica de cierre parcial: Implementar un mecanismo de toma de ganancias escalonado, cerrando parcialmente la posición cuando el precio alcanza objetivos específicos, asegurando ganancias y manteniendo el potencial alcista.

-

Agregar confirmación de cruce de medias: Además del reconocimiento de patrones actual, se puede agregar el cruce de medias rápidas y lentas como señal de confirmación auxiliar.

Estas direcciones de optimización buscan mejorar la robustez de la estrategia, reducir señales falsas y mejorar la capacidad de gestión de riesgos, mejorando así el rendimiento general mientras se mantiene la lógica central.

Conclusión

La "Estrategia de combinación de medias móviles Heikin Ashi de reversión rápida" es un sistema de trading intradía cuidadosamente diseñado que combina la técnica de velas Heikin Ashi, medias móviles simples y el reconocimiento de patrones de precios específicos (vela sin mechas después de un Doji) para capturar oportunidades de reversión rápida en el mercado. Su mayor ventaja radica en la precisión de entrada y la claridad en el reconocimiento de patrones, siendo adecuada para su aplicación en marcos temporales cortos como M1, M5 o M15.

Sin embargo, como la mayoría de las estrategias de corto plazo, enfrenta riesgos como rupturas falsas, sobreoperación y costos de transacción. Para mejorar la robustez, se recomienda agregar mecanismos de stop-loss y take-profit, condiciones de filtro adicionales y análisis de múltiples marcos temporales, entre otras optimizaciones.

Para los traders, es indispensable realizar backtesting exhaustivo y pruebas en simulación antes de aplicar la estrategia en vivo, así como ajustar el tamaño de la posición y los parámetros de gestión de riesgos según su tolerancia al riesgo y las condiciones del mercado. Con una aplicación y optimización adecuadas, esta estrategia tiene el potencial de convertirse en un componente valioso en el arsenal de un trader intradía.

- 1