Resumen

La estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel es un sistema de trading cuantitativo que combina un canal de precios adaptativo y un filtro de media móvil. El diseño central de la estrategia se basa en el indicador G-Channel, complementado con una media móvil exponencial (EMA) de 200 períodos como filtro de trading. La estrategia principalmente identifica cambios de tendencia mediante la detección de rupturas del precio con respecto a los límites del canal adaptativo, mientras utiliza la posición de la EMA para confirmar la dirección de la operación. Esta estrategia es particularmente adecuada para operar en marcos temporales cortos, como gráficos de 1 minuto, 3 minutos o 5 minutos, y muestra un mejor rendimiento en mercados con tendencias claras. A través de un mecanismo de gestión de riesgos incorporado, la estrategia logra una relación riesgo-recompensa de 2:1, proporcionando un marco completo para la entrada, salida y control de riesgos.

Principio de la Estrategia

El mecanismo central de la estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel se basa en los siguientes componentes clave:

-

Cálculo del Canal G-Channel: La estrategia crea un canal de precios adaptativo que ajusta dinámicamente los límites superior e inferior mediante operaciones matemáticas. El límite superior (a) toma el máximo entre el precio de cierre actual y el límite superior del período anterior, y resta el ajuste de la diferencia de límite dividido por la longitud del canal; el límite inferior (b) toma el mínimo entre el precio de cierre actual y el límite inferior del período anterior, y suma el ajuste de la diferencia de límite dividido por la longitud del canal. Esto permite que el canal se ajuste adaptativamente a la volatilidad del mercado.

-

Mecanismo de identificación de tendencias: La estrategia identifica cambios de tendencia monitoreando la relación de cruce entre el precio y los límites del canal. Cuando el precio cruza desde arriba hacia abajo del límite inferior, se genera una señal de tendencia alcista; cuando el precio cruza desde abajo hacia arriba del límite superior, se genera una señal de tendencia bajista. La estrategia utiliza la función

ta.barssincepara comparar las señales alcistas y bajistas más recientes, determinando así la dirección actual de la tendencia. -

Filtro EMA: La EMA de 200 períodos actúa como un filtro de dirección, ayudando a la estrategia a optimizar las operaciones en entornos de mercado específicos. En condiciones alcistas, la estrategia requiere que el precio esté por debajo de la EMA; en condiciones bajistas, requiere que el precio esté por encima de la EMA. Este diseño sigue el principio de trading contrario, buscando oportunidades donde el precio podría revertir hacia la media.

-

Lógica de ejecución de operaciones: Cuando la estrategia detecta que la tendencia cambia de bajista a alcista y el precio está por debajo de la EMA, se activa una señal de entrada larga; cuando la tendencia cambia de alcista a bajista y el precio está por encima de la EMA, se activa una señal de entrada corta. Este diseño combina la reversión de tendencia y la posición de la media móvil, mejorando la calidad de las señales.

-

Sistema de gestión de riesgos: La estrategia incorpora un mecanismo completo de control de riesgos, estableciendo un stop loss del 2.333% y un take profit del 4.666% para cada operación, asegurando una relación riesgo-recompensa de 2:1. Este mecanismo entra en vigor inmediatamente después de ejecutar la operación, proporcionando una protección automatizada del capital.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel, se pueden resumir las siguientes ventajas evidentes:

-

Rendimiento adaptativo: El canal G-Channel tiene características adaptativas, ajustando automáticamente su anchura según la volatilidad del mercado. Se expande cuando la volatilidad aumenta y se contrae cuando disminuye, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Señales cuantitativas claras: La estrategia genera señales de trading mediante modelos matemáticos y condiciones definidos, eliminando juicios subjetivos y mejorando la consistencia y repetibilidad de las operaciones.

-

Marco de análisis integral: La estrategia combina dos métodos de análisis técnico: ruptura de canal y filtro de media móvil, formando un marco más completo para el análisis del mercado, lo que ayuda a reducir señales falsas.

-

Gestión de riesgos incorporada: El código integra mecanismos automatizados de stop loss y take profit, asegurando que cada operación tenga medidas de control de riesgos predefinidas, evitando la posibilidad de pérdidas excesivas.

-

Relación riesgo-recompensa fija: La estrategia mantiene una relación riesgo-recompensa de 2:1 (4.666% de take profit frente a 2.333% de stop loss), cumpliendo con los principios profesionales de gestión de operaciones, lo que ayuda a mantener la rentabilidad general a largo plazo.

-

Adecuada para marcos temporales cortos: La estrategia está diseñada específicamente para marcos temporales cortos como 1, 3 y 5 minutos, capturando oportunidades de trading intradía, ideal para traders activos.

-

Asistencia visual: El código incluye ricos elementos visuales, como la línea EMA, marcadores de señales de compra/venta e indicadores de posición de la media móvil, facilitando el backtesting y el monitoreo en tiempo real.

-

Parametrización ajustable: La estrategia ofrece opciones para ajustar la longitud del canal y el período de la EMA, permitiendo a los usuarios adaptar el rendimiento según sus preferencias y condiciones específicas del mercado.

Riesgos de la Estrategia

A pesar de las numerosas ventajas, la estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel presenta los siguientes riesgos y limitaciones potenciales:

-

Rendimiento deficiente en mercados laterales: Según los comentarios del código, la estrategia no funciona bien en mercados laterales. Esto se debe a que las estrategias de ruptura de canal generan señales falsas frecuentes en mercados sin una dirección clara, lo que lleva a pérdidas consecutivas.

-

Riesgo de falsas rupturas: En entornos de alta volatilidad, el precio puede superar temporalmente los límites del canal y luego revertir rápidamente, activando señales erróneas. Este fenómeno de "falsa ruptura" genera costos de trading innecesarios y pérdidas potenciales.

-

Limitación del stop loss fijo: La estrategia utiliza un porcentaje fijo (2.333%) como estándar de stop loss, sin considerar la volatilidad actual del mercado. En mercados de alta volatilidad, esta configuración puede provocar stops demasiado frecuentes; en mercados de baja volatilidad, el stop loss puede estar demasiado lejos.

-

Problema de rezago de la media móvil: La EMA de 200 períodos, al ser una media móvil de largo plazo, tiene un rezago significativo. En mercados que cambian rápidamente, esto puede retrasar las señales, perdiendo los momentos óptimos de entrada.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de dos parámetros clave: la longitud del G-Channel y el período de la EMA. Configuraciones inapropiadas pueden deteriorar significativamente el rendimiento, requiriendo una optimización exhaustiva de parámetros.

-

Falta de identificación del estado del mercado: Aunque los comentarios del código advierten no usar la estrategia en mercados laterales, el código en sí no incorpora un mecanismo para identificar el estado del mercado (tendencia/lateral), dejando la decisión al criterio del trader.

-

Dependencia del marco temporal: La estrategia se recomienda explícitamente para marcos temporales cortos específicos (1, 3 y 5 minutos), y su rendimiento puede ser inestable en marcos temporales más largos.

Para mitigar estos riesgos, los traders pueden considerar las siguientes soluciones:

- Desarrollar un módulo de identificación del estado del mercado que pause automáticamente las operaciones en mercados laterales.

- Introducir indicadores de volatilidad para ajustar dinámicamente los niveles de stop loss y take profit.

- Agregar indicadores de confirmación para reducir el riesgo de falsas rupturas.

- Realizar una optimización completa de parámetros y backtesting en diferentes condiciones de mercado.

Direcciones de Optimización

Basándose en un análisis profundo de la estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel, se proponen las siguientes direcciones específicas de optimización:

-

Sistema de gestión de riesgos dinámico: Actualizar el mecanismo fijo de stop loss/take profit a un sistema dinámico basado en ATR (Average True Range). Esto ajustará automáticamente las distancias de stop y take según la volatilidad actual del mercado, estableciendo stops más amplios en mercados de alta volatilidad para evitar ser eliminado prematuramente, y stops más ajustados en mercados de baja volatilidad para proteger las ganancias. Se puede implementar calculando el ATR de múltiples períodos multiplicado por un coeficiente para determinar la distancia del stop.

-

Módulo de identificación del estado del mercado: Desarrollar un sistema que utilice indicadores como ADX (Average Directional Index) o análisis de volatilidad para distinguir entre mercados con tendencia y mercados laterales. Cuando se detecte un mercado lateral, la estrategia puede pausar automáticamente las operaciones o ajustar los parámetros a una configuración más conservadora. Esto resolverá el problema del bajo rendimiento en mercados laterales, evitando pérdidas innecesarias.

-

Mecanismo de confirmación de señales: Introducir indicadores adicionales de confirmación, como RSI (Relative Strength Index), MACD (Moving Average Convergence/Divergence) o análisis de volumen, requiriendo que múltiples indicadores confirmen la señal antes de ejecutar la operación. Esto puede reducir significativamente las señales falsas y los errores, mejorando la estabilidad de la estrategia.

-

Filtro de tiempo: Añadir una función de filtro de tiempo para evitar períodos de baja liquidez o alta volatilidad, como los primeros 30 minutos después de la apertura del mercado, la publicación de datos económicos importantes o las sesiones nocturnas. Esto se puede implementar verificando la hora actual de trading y estableciendo una ventana de operaciones válida.

-

Sistema de parámetros adaptativo: Desarrollar un mecanismo que ajuste automáticamente los parámetros de la estrategia basándose en el comportamiento reciente del mercado. Por ejemplo, en entornos de alta volatilidad, aumentar automáticamente la longitud del G-Channel; en baja volatilidad, reducirla. Esto se puede lograr calculando periódicamente la volatilidad histórica y mapeándola a la configuración óptima de parámetros.

-

Mejora de la lógica de identificación de tendencias: La lógica actual de identificación de tendencias se basa en simples cruces de límites, que pueden actualizarse a un sistema de análisis de tendencias de múltiples marcos temporales. Al considerar simultáneamente las direcciones de tendencia en marcos temporales más largos y más cortos, se obtiene una perspectiva de mercado más completa, reduciendo el riesgo de operar en retrocesos secundarios dentro de la tendencia principal.

-

Optimización de la gestión del capital: Introducir un cálculo dinámico del tamaño de la posición basado en el capital de la cuenta, las estadísticas de tasa de acierto y el criterio de Kelly, reemplazando el modelo de capital fijo actual. Esto asegurará un aumento adecuado del tamaño de la posición después de ganancias consecutivas y una reducción del riesgo tras pérdidas consecutivas, logrando una curva de crecimiento del capital más científica.

-

Añadir función de stop loss móvil: Implementar un mecanismo de trailing stop que ajuste automáticamente el nivel de stop loss a medida que el precio se mueve a favor, asegurando parte de las ganancias. Esta función es particularmente efectiva para capturar grandes tendencias, y se puede implementar siguiendo el precio máximo/mínimo y estableciendo una distancia de seguimiento basada en un porcentaje o múltiplo del ATR.

Estas direcciones de optimización no solo pueden mejorar la solidez y adaptabilidad de la estrategia, sino también aumentar la tasa de retorno ajustada al riesgo, permitiendo que la estrategia mantenga un rendimiento más estable en diferentes entornos de mercado.

Resumen

La estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel es un sistema de trading completo que combina un canal de precios adaptativo y un filtro de media móvil. La estrategia identifica cambios de tendencia monitoreando la relación entre el precio y los límites dinámicos del G-Channel, y utiliza la EMA de 200 períodos como filtro de dirección para optimizar las señales de trading. Es particularmente adecuada para operar en mercados con tendencia en marcos temporales cortos, e incorpora un mecanismo de stop loss y take profit con una relación riesgo-recompensa de 2:1.

Las principales ventajas de la estrategia radican en su adaptabilidad, mecanismo claro de generación de señales y marco completo de gestión de riesgos. Sin embargo, muestra un rendimiento deficiente en mercados laterales y enfrenta riesgos como falsas rupturas y sensibilidad a los parámetros. Mediante la introducción de gestión dinámica de riesgos, identificación del estado del mercado, confirmación múltiple de señales y parámetros adaptativos, se puede mejorar significativamente la solidez y adaptabilidad de la estrategia.

En conjunto, la estrategia de trading de ruptura adaptativa con filtro de media móvil G-Channel proporciona a los traders cuantitativos un marco de trading estructurado y lógicamente riguroso, especialmente adecuado para el seguimiento de tendencias en marcos temporales cortos. Con una optimización adecuada de parámetros y mejoras necesarias, tiene el potencial de convertirse en una herramienta de trading confiable, especialmente para inversores que buscan operaciones eficientes en mercados con tendencias claras. Lo más importante es que los traders deben realizar un backtesting histórico completo de la estrategia y evaluar su rendimiento en diferentes condiciones de mercado para determinar si se ajusta a su estilo de trading personal y tolerancia al riesgo.

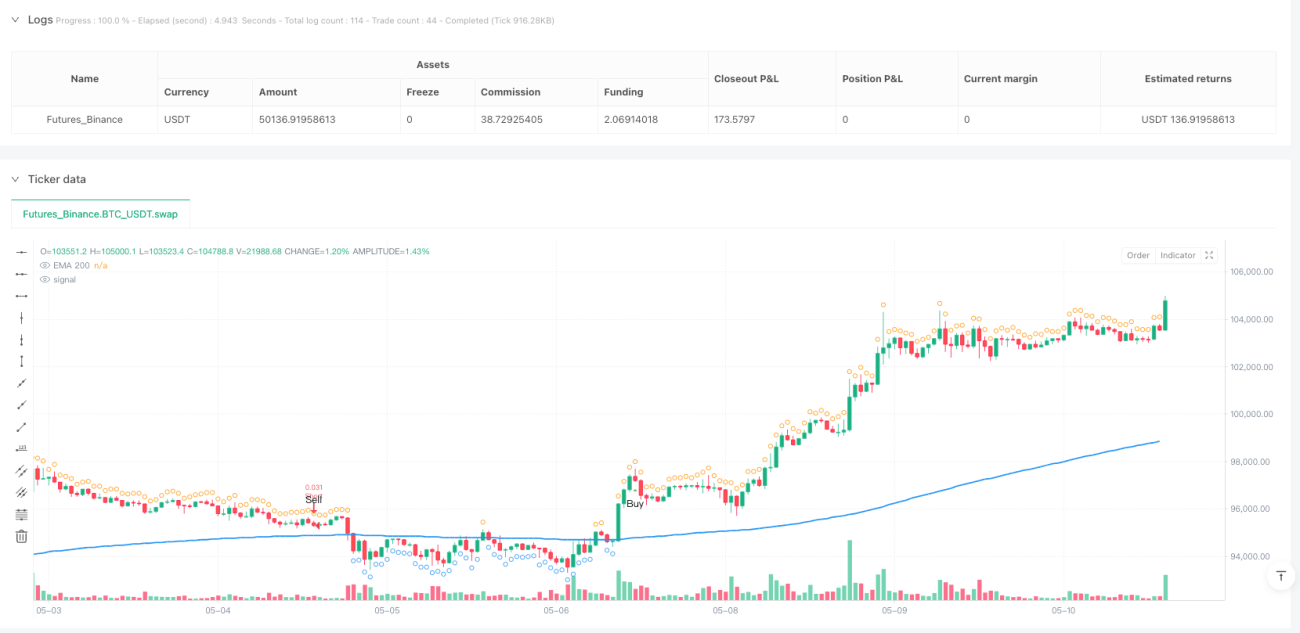

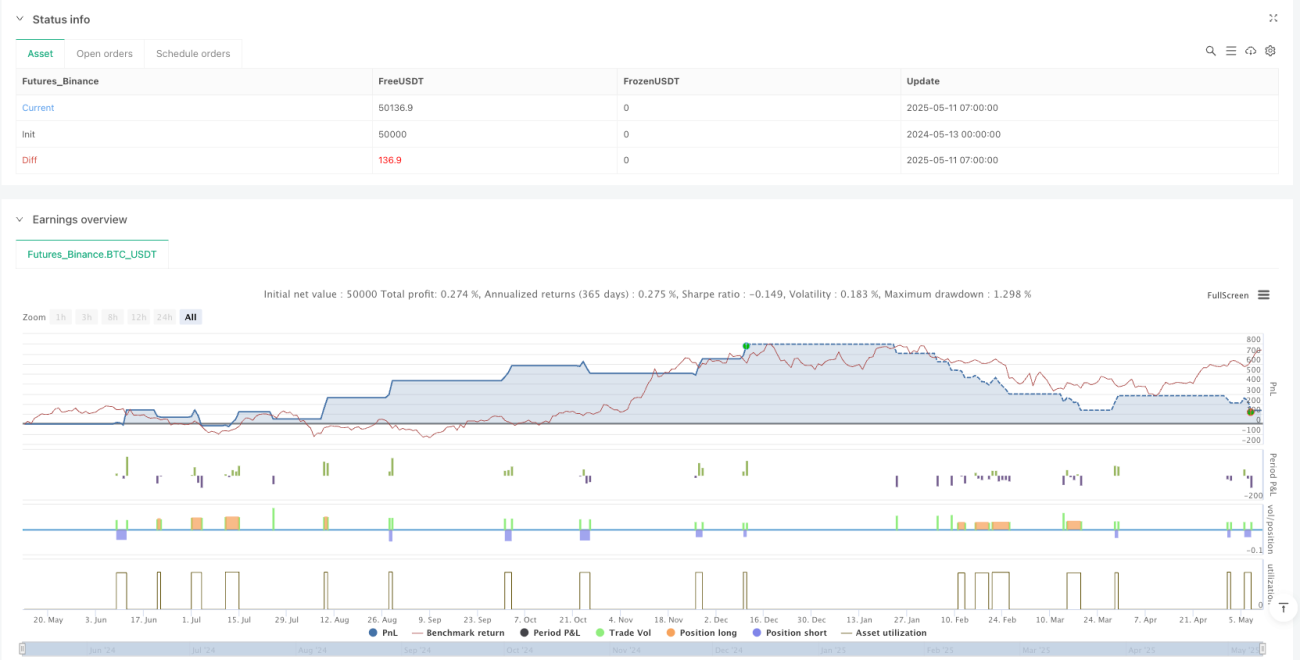

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1