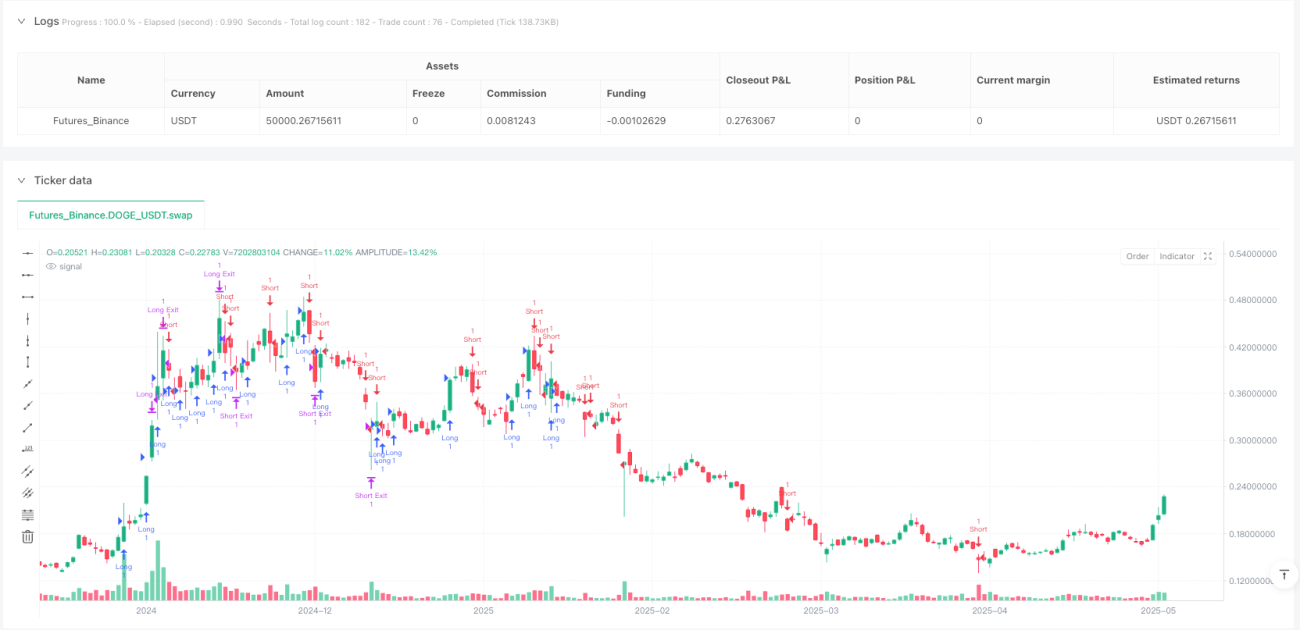

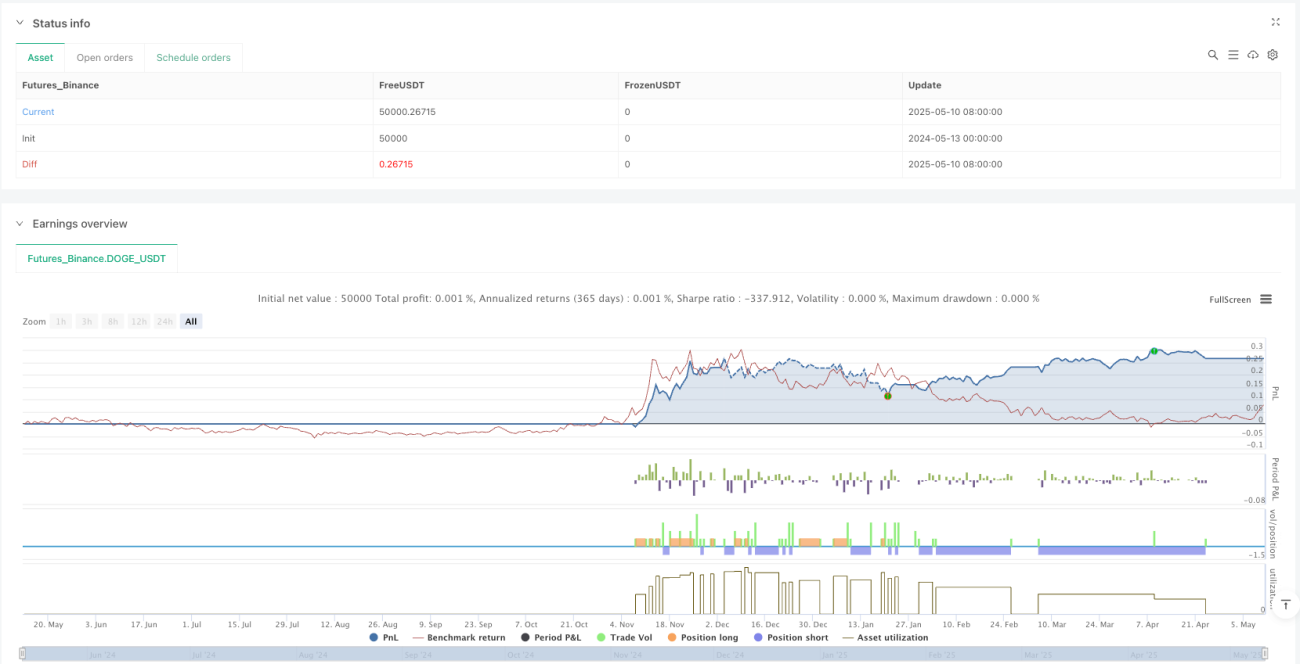

Resumen

La estrategia de trading de ruptura y retroceso de precios en múltiples fases es un sistema basado en la acción del precio que identifica patrones específicos de precios y realiza entradas precisas en los puntos de ruptura. Esta estrategia monitorea la relación entre los precios de apertura, máximo, mínimo y cierre de las velas, combinada con un análisis de diferencias de puntos, para capturar el momento de cambio en el impulso del mercado. La estrategia cuenta con un mecanismo de juicio en múltiples fases, estableciendo condiciones de entrada en tres etapas diferentes, junto con una lógica de trading bidireccional simétrica (largos y cortos) y un mecanismo de stop loss y take profit basado en puntos fijos.

Principio de la estrategia

El principio central de la estrategia es identificar y aprovechar las oportunidades de continuación después de movimientos rápidos de precios. Analizando el código en profundidad, se observa que la estrategia sigue los siguientes principios:

-

Sistema de identificación de fases: La lógica de trading se divide en tres fases (fase 1 a 3), y se activan diferentes condiciones de entrada según la fase.

-

Detección de condiciones de ruptura: Para las operaciones largas, se detectan principalmente las siguientes condiciones:

- Fase 1: Se verifica si la diferencia entre el máximo de la vela anterior y el precio de apertura alcanza los 300 puntos, y si el mínimo es inferior al máximo menos 50 puntos.

- Fase 2: Al entrar en la fase 1, se comprueba si el mínimo actual ha retrocedido hasta dentro de 250 puntos por encima del precio de apertura de referencia.

- Fase 3: Se evalúa si la diferencia entre el máximo actual y el cierre anterior supera los 300 puntos, y si el mínimo cumple la condición de retroceso.

-

Lógica inversa: Las operaciones cortas utilizan una lógica inversa completamente simétrica a las largas, monitoreando la relación entre el precio de apertura, el mínimo y el máximo para determinar los puntos de entrada.

-

Configuración de stop loss y take profit: La estrategia emplea puntos fijos: en operaciones largas, el stop loss se coloca a 301 puntos por debajo del precio de entrada, y el take profit a 301 puntos por encima del cierre anterior; en cortas, es al revés.

Ventajas de la estrategia

Tras un análisis detallado del código, la estrategia presenta las siguientes ventajas destacadas:

-

Mecanismo de juicio en múltiples etapas: Al evaluar tres fases diferentes, se evitan errores causados por una sola condición, mejorando la precisión de las entradas.

-

Equilibrio entre direccionalidad y retroceso: La estrategia considera tanto el impulso de ruptura (direccionalidad) como los posibles retrocesos, combinando aspectos ofensivos y defensivos.

-

Parámetros flexibles y ajustables: Mediante la configuración de puntos de valor, la estrategia puede adaptarse a mercados e instrumentos con diferentes niveles de volatilidad, ampliando su rango de aplicabilidad.

-

Trading bidireccional: La estrategia incluye lógica tanto para largos como para cortos, aprovechando las oportunidades del mercado sin limitarse a una tendencia unidireccional.

-

Gestión de riesgos integrada: Los niveles predefinidos de stop loss y take profit controlan claramente el riesgo y el beneficio potencial de cada operación.

Riesgos de la estrategia

A pesar de su diseño cuidado, la estrategia presenta los siguientes riesgos potenciales:

-

Puntos fijos: Los valores fijos de 300, 50, 250 y 301 puntos pueden no ser adecuados para todos los entornos de mercado, especialmente durante cambios significativos en la volatilidad. La solución sería ajustar dinámicamente estos parámetros según las características del instrumento y la volatilidad actual.

-

Riesgo de falsas rupturas: El mercado puede experimentar rupturas breves seguidas de retrocesos rápidos, generando señales erróneas. Se puede mitigar añadiendo indicadores de confirmación como volumen u otros indicadores de impulso.

-

Posibles pérdidas consecutivas: En mercados laterales, los precios pueden alcanzar los umbrales de ruptura repetidamente sin formar una tendencia, lo que provoca stops sucesivos. Se puede solucionar agregando un filtro de entorno de mercado que reduzca o detenga las operaciones en mercados laterales.

-

Impacto del deslizamiento: La estrategia depende de niveles de precios precisos; en la práctica, puede enfrentar deslizamientos, especialmente en mercados con baja liquidez. Se recomienda simular el deslizamiento en backtests y en trading real ajustar ligeramente las condiciones de entrada.

-

Complejidad del seguimiento de fases: Aunque el diseño multifásico mejora la precisión, aumenta la complejidad lógica, lo que puede causar retrasos o errores en la ejecución. Revisar y simplificar la lógica periódicamente puede mejorar la eficiencia.

Direcciones de optimización

Para esta estrategia, se sugieren las siguientes posibles optimizaciones:

-

Ajuste dinámico de parámetros: Convertir los puntos fijos en parámetros dinámicos basados en la volatilidad del mercado (por ejemplo, ATR), permitiendo que la estrategia se adapte mejor a distintos entornos. Así, se reducirían los umbrales en periodos de baja volatilidad y se aumentarían en alta volatilidad.

-

Añadir filtro de entorno de mercado: Incorporar indicadores de tendencia (como dirección de medias móviles o ADX) para ejecutar la estrategia solo en condiciones favorables, evitando operar en entornos desfavorables.

-

Optimizar el stop loss: Considerar el uso de un stop loss dinámico (trailing stop) en lugar de uno fijo, permitiendo que las operaciones rentables tengan más espacio para crecer mientras se protegen las ganancias obtenidas.

-

Agregar factores de confirmación: Al activarse la señal de entrada, añadir confirmación mediante volumen, estructura del mercado u otros indicadores técnicos para reducir señales falsas.

-

Filtro de tiempo: Incluir una ventana horaria de trading para evitar las horas de apertura y cierre del mercado, que suelen tener mayor volatilidad pero direccionalidad menos clara, centrándose en periodos más estables.

-

Simplificar la lógica de transición de fases: Rediseñar la lógica de cambio de fase para reducir comprobaciones de estado innecesarias, simplificando la estructura del código y mejorando la eficiencia de ejecución.

Conclusión

La estrategia de trading de ruptura y retroceso de precios en múltiples fases es un sistema bien estructurado que identifica oportunidades de trading favorables mediante un análisis de la acción del precio en varios niveles. Sus principales ventajas residen en el mecanismo de juicio multifásico, la capacidad de trading bidireccional y el sistema de gestión de riesgos integrado. Aunque presenta problemas como la adaptabilidad de parámetros fijos y el riesgo de falsas rupturas, mediante la introducción de parámetros dinámicos, filtros de entorno de mercado y factores de confirmación, se puede mejorar significativamente la estabilidad y rentabilidad de la estrategia.

Esta estrategia es especialmente adecuada para traders de corto y mediano plazo, particularmente aquellos que se centran en la acción del precio y desean intervenir en las primeras etapas del cambio de impulso. Con un ajuste cuidadoso de los parámetros y la adición de filtros adecuados, esta estrategia puede convertirse en un sistema de trading confiable, proporcionando una fuente de rendimientos estables para una cartera de trading cuantitativo.

- 1