Resumen

La estrategia de trading continuo con indicadores dinámicos múltiples es una poderosa herramienta de backtesting diseñada para identificar configuraciones de continuación de tendencia de alta probabilidad. Esta estrategia combina hábilmente el Índice de Fuerza Relativa (RSI), el Oscilador de Momentum de Chande (CMO) y una lógica de trailing stop basada en el Rango Verdadero Promedio Adaptativo (ATR) para detectar puntos de entrada precisos y gestionar el riesgo mediante objetivos de ganancias automatizados (1R, 2R, 3R) y niveles de stop loss. La estrategia aprovecha la acción del precio y las divergencias de momentum para evaluar dinámicamente los cambios de dirección de la tendencia, permitiendo a los traders probar escenarios de trading robustos con puntos de salida definidos. Al ajustar de manera flexible la sensibilidad y los parámetros del filtro de volatilidad, esta estrategia es adecuada para el trading de Forex, criptomonedas y acciones, y se adapta a métodos de trading intradía y de swing.

Principio de la Estrategia

El núcleo de la estrategia es identificar puntos de cambio de tendencia y oportunidades de continuación mediante la combinación de múltiples indicadores técnicos:

-

Mecanismo de Confirmación de Tendencia: Utiliza la Media Móvil Hull (HMA) para procesar los precios de apertura y cierre, con períodos de 5 y 12, calculando los cambios de momentum y comparándolos para evaluar la fuerza de la tendencia.

-

Evaluación de Momentum: Emplea el Oscilador de Momentum de Chande (CMO) para identificar condiciones de sobrecompra y sobreventa. Este indicador mide el momentum del precio calculando el porcentaje de la diferencia entre el momentum alcista y bajista respecto a la suma total. Cuando el CMO es superior a 50 y el RSI es inferior a 25, puede indicar una señal de compra; cuando el CMO es inferior a -50 y el RSI superior a 75, puede aparecer una señal de venta.

-

Identificación de Niveles Clave de Precio: El código utiliza una lógica simple pero efectiva para identificar máximos y mínimos, comparando los precios más altos y más bajos de dos períodos consecutivos, y combinándolos con la detección de desviaciones estándar para garantizar la validez de estos puntos.

-

Sistema de Stop Loss Dinámico: Mecanismo de trailing stop adaptativo basado en ATR, que ajusta la distancia del stop mediante un multiplicador (por defecto 2). Esto permite que el stop se ajuste automáticamente a la volatilidad del mercado, ofreciendo un stop más amplio en mercados volátiles y uno más ajustado en mercados tranquilos.

-

Detección de Cambio de Tendencia: Cuando el precio supera la banda superior o inferior, la variable de tendencia cambia de 1 a -1 o de -1 a 1, desencadenando señales de trading.

-

Gestión de Riesgos: La estrategia incluye un stop loss basado en porcentaje (por defecto 2%) y un mecanismo de obtención de ganancias por tramos basado en múltiplos de riesgo (1R, 2R, 3R). Este enfoque asegura que la relación riesgo-recompensa de cada operación sea predecible.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, podemos resumir las siguientes ventajas notables:

-

Alta Adaptabilidad: Mediante el cálculo de ATR, la estrategia se adapta a diferentes condiciones de volatilidad del mercado, lo que le permite mantener su efectividad en distintos marcos temporales y entornos de mercado.

-

Confirmación Múltiple: La estrategia no depende de un solo indicador, sino que combina múltiples confirmaciones de RSI, CMO y niveles de soporte/resistencia de precios, reduciendo significativamente la probabilidad de señales falsas.

-

Gestión de Riesgos Sistematizada: El stop loss incorporado y el mecanismo de ganancias multinivel aseguran que cada operación siga estrictas reglas de gestión de riesgos, evitando decisiones emocionales.

-

Espacio para Optimización de Parámetros: La estrategia ofrece varios parámetros ajustables, como el multiplicador de sensibilidad, el período de ATR y el método de cálculo, permitiendo a los traders optimizar según condiciones específicas del mercado y preferencias de riesgo personales.

-

Estrategia de Ganancias por Tramos: El enfoque de obtener ganancias en 1R, 2R y 3R permite asegurar parte de las ganancias mientras se mantiene una porción de la posición para capturar grandes tendencias, equilibrando las necesidades de ganancias a corto plazo y beneficios a largo plazo.

-

Mecanismo de Entrada Flexible: La definición del cambio de tendencia es clara y cuantificable, evitando juicios subjetivos y haciendo que la ejecución de la estrategia sea más consistente y disciplinada.

Riesgos de la Estrategia

A pesar de sus muchas ventajas, la estrategia también presenta algunos riesgos y limitaciones potenciales:

-

Riesgo de Sobreoptimización: La flexibilidad de los parámetros es un arma de doble filo; una optimización excesiva puede llevar a un buen rendimiento en datos históricos pero un mal desempeño en condiciones futuras de mercado. La solución es realizar backtesting en múltiples marcos temporales y condiciones de mercado, y mantener los parámetros simples.

-

Rendimiento en Mercados Laterales: En mercados laterales sin tendencia clara, la estrategia puede generar frecuentes señales falsas de ruptura, provocando stops consecutivos. La solución es agregar un filtro de entorno de mercado que reduzca o pause las operaciones cuando se identifique un mercado lateral.

-

Deslizamiento y Costos de Transacción: En trading real, el deslizamiento y los costos de transacción pueden afectar significativamente el rendimiento real de la estrategia, especialmente en mercados de baja liquidez. La solución es incluir estos factores en el backtesting y considerar el uso de órdenes limitadas en lugar de órdenes de mercado.

-

Riesgo de Volatilidad Excepcional: Durante eventos noticiosos importantes o eventos de cisne negro, el mercado puede experimentar una volatilidad extrema que supere el rango esperado del ATR, provocando la falla del stop loss. La solución es establecer un monto máximo de stop loss como protección adicional.

-

Dependencia de la Volatilidad Histórica: El ATR se calcula sobre datos históricos; si la volatilidad del mercado aumenta repentinamente, es posible que la estrategia no se ajuste a tiempo. La solución es considerar el uso de una versión de media móvil exponencial del ATR para adaptarse más rápido a los cambios del mercado.

Direcciones de Optimización de la Estrategia

Basándose en un análisis profundo del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Filtro de Entorno de Mercado: Introducir indicadores de fuerza de tendencia (como ADX) o índices de volatilidad (como VIX) para filtrar señales de trading, operando solo en entornos de mercado favorables a la estrategia. Esto se debe a que diferentes estrategias rinden de manera distinta según el entorno; un filtro puede mejorar el rendimiento general.

-

Ajuste Dinámico de Parámetros: Implementar un mecanismo de parámetros adaptativos que permita que el multiplicador de sensibilidad y el período de ATR se ajusten automáticamente según la volatilidad reciente del mercado. Esto se justifica porque los parámetros fijos a menudo no se adaptan a todas las condiciones del mercado; los parámetros dinámicos aumentan la robustez.

-

Incorporar Confirmación de Volumen: Integrar el análisis de volumen para confirmar las señales de tendencia, entrando solo cuando el volumen respalde la señal. El volumen es la fuerza impulsora detrás de los movimientos de precios; agregar confirmación de volumen reduce las señales falsas.

-

Optimizar la Estrategia de Ganancias: Considerar el uso de objetivos de ganancias dinámicos basados en volatilidad o stops móviles para capturar mejor las tendencias. Esto se debe a que los objetivos de ganancias fijos pueden no aprovechar todo el potencial de continuación de una tendencia.

-

Filtro de Tiempo: Agregar un filtro de tiempo intradía para evitar operar durante aperturas, cierres o períodos de baja liquidez del mercado. Ciertos períodos presentan mayor volatilidad o menor liquidez; un filtro de tiempo puede evitar estos momentos desfavorables.

-

Patrones Técnicos Integrales: Además de los indicadores existentes, se pueden integrar el reconocimiento de patrones gráficos (como cabeza y hombros, dobles suelos, etc.) como herramientas adicionales de confirmación. Los patrones técnicos suelen representar la psicología de los participantes del mercado y pueden proporcionar confirmación adicional para las entradas.

-

Optimización de la Gestión de Capital: Basándose en los resultados históricos del backtesting, desarrollar algoritmos más avanzados de gestión de capital que ajusten dinámicamente el tamaño de la posición según el rendimiento reciente de la estrategia. Una gestión de capital efectiva puede mejorar las ganancias totales y reducir las reducciones.

Conclusión

La estrategia de trading continuo con indicadores dinámicos múltiples es un sistema de trading bien diseñado que combina RSI, CMO y un mecanismo de stop loss dinámico basado en ATR para identificar puntos de cambio de tendencia y gestionar el riesgo de manera efectiva. Su principal fortaleza radica en el mecanismo de confirmación múltiple, un sistema de stop loss adaptable y un enfoque sistematizado de gestión de riesgos. Aunque la estrategia se desempeña excelentemente en mercados en tendencia, puede enfrentar desafíos en mercados laterales.

Mediante la implementación de las direcciones de optimización sugeridas, especialmente el filtro de entorno de mercado, el ajuste dinámico de parámetros y la confirmación de volumen, la estrategia puede mejorar aún más su robustez y adaptabilidad. Para los traders que buscan un enfoque sistematizado para identificar oportunidades de continuación de tendencia, este marco de estrategia es digno de consideración, especialmente para aquellos que valoran la gestión de riesgos y la consistencia en los resultados de trading.

En última instancia, la aplicación exitosa de esta estrategia no solo depende del código en sí, sino también de la comprensión del mercado por parte del trader, la disciplina en la gestión de riesgos y el compromiso con la optimización continua. Al combinar el análisis cuantitativo con la sabiduría del trading, esta estrategia puede convertirse en un arma poderosa en el arsenal del trader.

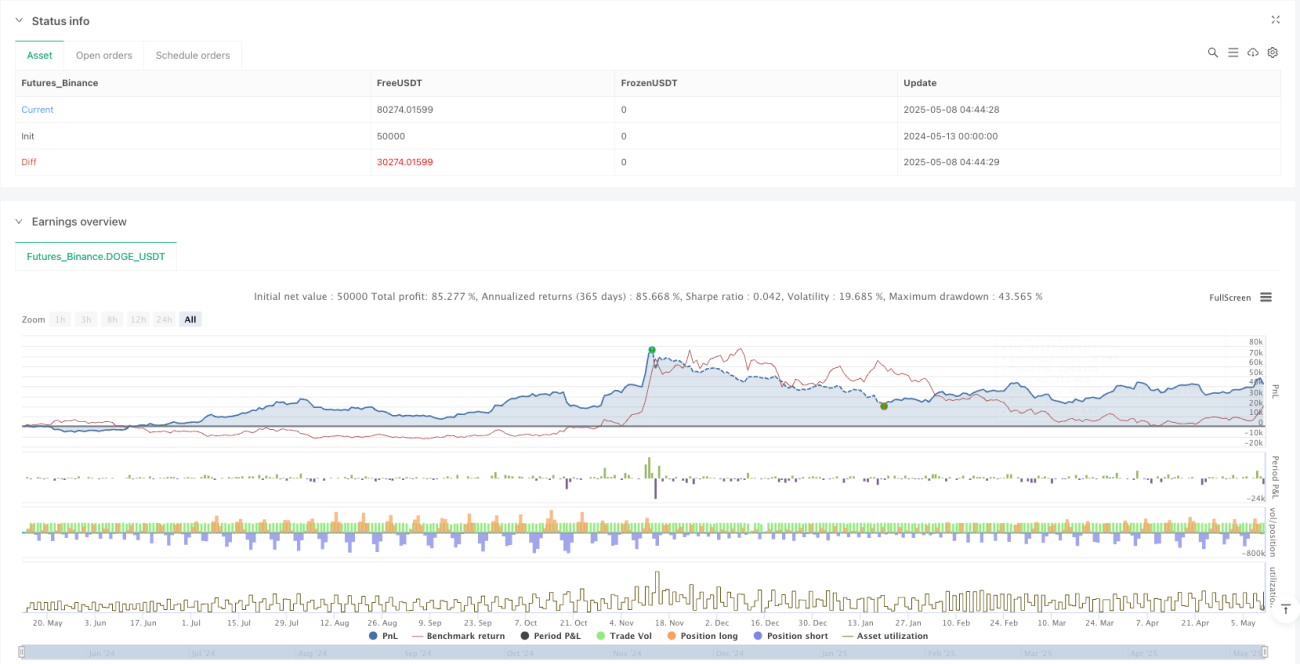

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1