Descripción general

ChopFlow ATR Scalp es una estrategia de comercio cuantitativa, un marco de comercio de línea corta altamente eficiente, diseñado para la rápida fluctuación del mercado. La estrategia combina ingeniosamente la identificación de la claridad de la tendencia, la confirmación del volumen de comercio y el mecanismo de salida de adaptación, para proporcionar a los comerciantes una señal de comercio precisa y operable, evitando el retraso y la confusión causados por los indicadores tradicionales. La estrategia funciona principalmente a través de tres componentes centrales: primero, el uso de filtros de Choppiness Index (CI) con movimiento direccional; segundo, la eficacia de la señal de comercio confirmada por la comparación de On-Balance Volume (OBV) con su línea de promedio móvil; y finalmente, basado en el Average True Range (ATR) para ajustar automáticamente los puntos de parada y objetivo.

Principio de estrategia

Al profundizar en el código, podemos tener una idea clara de cómo funciona el núcleo de la estrategia:

-

Evaluación de la intensidad de la tendenciaLa estrategia utiliza el índice de Choppiness (CI) para evaluar la intensidad de las tendencias del mercado. Cuanto más bajo sea el CI, más evidente es la tendencia del mercado.

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

Confirmación de la transacciónLa estrategia utiliza el volumen de balances (OBV) y su promedio móvil simple (SMA) para confirmar si la tendencia de precios está suficientemente respaldada por el volumen de transacciones. El OBV es un indicador acumulado, el volumen de transacciones diarias se considera positivo cuando el precio aumenta; cuando el precio disminuye, el volumen de transacciones diarias se considera negativo.

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

Se filtran las conversaciones de transacciónLa estrategia incluye un filtro de sesión para asegurar que las transacciones se ejecuten solo en los períodos de negociación designados, evitando los períodos de baja liquidez y el riesgo de saltos nocturnos.

inSession = not na(time(timeframe.period, sessionInput)) -

Condiciones de ingresoLas condiciones de posición larga son: en una sesión de negociación, el índice de Choppiness está por debajo de la desvalorización (indicando una fuerte tendencia) y el OBV es mayor que su SMA (indicando un flujo de volumen de transacción positivo).

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

Estrategias de salida basadas en ATRLa estrategia utiliza el ATR multiplicado por un múltiplo para determinar los puntos de parada y parada, lo que permite que el punto de salida se adapte a la volatilidad del mercado actual.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

Ventajas estratégicas

A través de un análisis profundo del código, la estrategia muestra una serie de ventajas notables:

-

Adaptarse a la volatilidad del mercadoMediante el uso de ATR como criterio de salida, la estrategia puede ajustar automáticamente el stop loss y el punto objetivo en función de la fluctuación actual del mercado, evitando la inadaptabilidad del punto fijo en diferentes entornos de fluctuación. Esto permite que la estrategia mantenga un rendimiento estable en mercados de alta y baja volatilidad.

-

Filtración eficaz del ruido del mercadoLa aplicación del índice de Choppiness asegura que la estrategia se realice solo cuando hay una clara tendencia, evitando así los mercados de oscilación horizontal y reduciendo las pérdidas innecesarias causadas por falsas señales.

-

Confirmación de volumen de transacciones para mejorar la confiabilidadLa comparación de OBV con sus medias móviles proporciona confirmación a nivel de volumen de transacciones, asegurando que los cambios en los precios tienen suficiente apoyo de volumen de transacciones, lo que mejora considerablemente la fiabilidad de la señal.

-

Ajuste flexible de los parámetrosLa estrategia ofrece varios parámetros ajustables, incluidos la longitud y el múltiplo de ATR, el umbral y la longitud de Choppiness, la longitud de OBV SMA, etc., lo que permite a los comerciantes optimizar según las diferentes condiciones del mercado y las preferencias personales.

-

Control de tiempo de sesiónA través de un filtro de sesión, la estrategia evita la generación de señales en momentos de baja liquidez o durante el cierre del mercado, lo que reduce el riesgo de saltos nocturnos y la ejecución de deslizamientos.

-

**Las señales son claras y simples.**En comparación con el uso de múltiples indicadores superpuestos o combinaciones complejas de condiciones, las condiciones de la estrategia son simples y claras, fáciles de entender y ejecutar, lo que aumenta la eficiencia y la confianza en las decisiones comerciales.

Riesgo estratégico

A pesar de las ventajas de esta estrategia, existen algunos riesgos potenciales que los traders deben tener en cuenta:

-

Dependencia en el cicloLos cálculos del índice de choppiness y el OBV dependen de períodos de tiempo específicos, y diferentes períodos de observación pueden dar lugar a señales muy diferentes. Los operadores necesitan ajustar los parámetros según la variedad de transacción y el marco de tiempo específico, de lo contrario, pueden generar señales inadecuadas.

-

Riesgo de una falsa brechaDurante la transición del mercado, incluso cuando el índice de Choppiness está por debajo de la devaluación, el mercado puede tener falsas rupturas, lo que lleva a señales erróneas. La solución es agregar indicadores de confirmación adicionales o extender el período de observación.

-

Simetría de deterioro y frenadoLas estrategias actuales utilizan el mismo multiplicador ATR para establecer paradas y paradas, lo que puede no ser adecuado para todos los entornos de mercado, especialmente en mercados con diferentes intensidades de tendencia. Se puede considerar establecer diferentes multiplicadores ATR para parar y detener, o implementar estrategias de paradas dinámicas.

-

Limitación de las configuraciones de sesiónLa configuración fija de la sesión puede causar la pérdida de oportunidades de mercado importantes que ocurren fuera de la sesión, especialmente las fluctuaciones bajo la influencia de eventos de mercados globales. Los operadores pueden necesitar flexibilidad para ajustar la sesión de negociación en función de eventos de mercados específicos.

-

Problemas con la frecuencia de la señal: En ciertas condiciones del mercado, las señales pueden ser demasiado frecuentes o escasas, y es necesario equilibrar la cantidad y la calidad de las señales ajustando el umbral de Choppiness o la longitud de la OBV SMA.

Dirección de optimización de la estrategia

Basado en el análisis del código, se pueden sugerir las siguientes direcciones de optimización:

-

Multiplicado ATR dinámicoPor ejemplo, usar un mayor multiplicador de stop loss en un mercado con una mayor tendencia y un mayor multiplicador de stop loss en un mercado con mayor volatilidad. El código de optimización puede ser:

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

Introducción de la confirmación de las tendenciasSe puede agregar una comparación de medias móviles a corto y largo plazo para proporcionar una confirmación de tendencia adicional y reducir las falsas señales. Esto se puede hacer mediante el siguiente código:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

Aumentar el tiempo de filtrado: De acuerdo con las características del mercado en diferentes períodos de tiempo, se pueden establecer diferentes parámetros para diferentes períodos de tiempo, como el uso de condiciones más estrictas en los períodos de apertura y cierre. Esto requiere la adición de una lógica de filtro de tiempo:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

Administración de posiciones parcialesLa estrategia actual utiliza un tamaño de posición fijo, que se puede modificar para ajustar el tamaño de la posición según la intensidad de la señal o la situación del mercado, por ejemplo:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

Optimización de las estrategias de salidaConsidere la posibilidad de implementar paradas de seguimiento de pérdidas o paradas escalonadas para que la estrategia pueda bloquear más ganancias si la tendencia continúa, mientras protege los beneficios ya obtenidos.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

Resumir

La estrategia de trading cuantificada, que combina la identificación de tendencias de movimiento con el indicador de ATR oscilante de adaptación, es un sistema de negociación de línea corta diseñado de manera ingeniosa que proporciona a los operadores un marco de negociación completo y eficiente mediante la combinación de la identificación de tendencias con el índice de Choppiness, la confirmación de volúmenes de transacción con el OBV y la gestión de salida con el ATR. La ventaja central de la estrategia reside en su adaptabilidad y capacidad de filtrado de ruido, que permite mantener un rendimiento relativamente estable en diferentes condiciones de mercado.

Sin embargo, al igual que todas las estrategias de negociación, también enfrenta desafíos como la optimización de parámetros, el riesgo de falsas señales y el riesgo específico del mercado. Al implementar las direcciones de optimización recomendadas, como el multiplicador ATR dinámico, la confirmación de tendencias adicionales, el filtrado de tiempo, la gestión de posiciones y la mejora de la estrategia de salida, el comerciante puede mejorar aún más la robustez y la rentabilidad de la estrategia.

La clave para la aplicación exitosa de esta estrategia reside en comprender plenamente sus principios, ajustar los parámetros según las condiciones específicas del mercado y mantener siempre una gestión adecuada del riesgo. A través de la negociación en papel y la optimización continua, los comerciantes pueden desarrollar esta estrategia como una herramienta poderosa en sus sistemas de negociación personales.

/*backtest

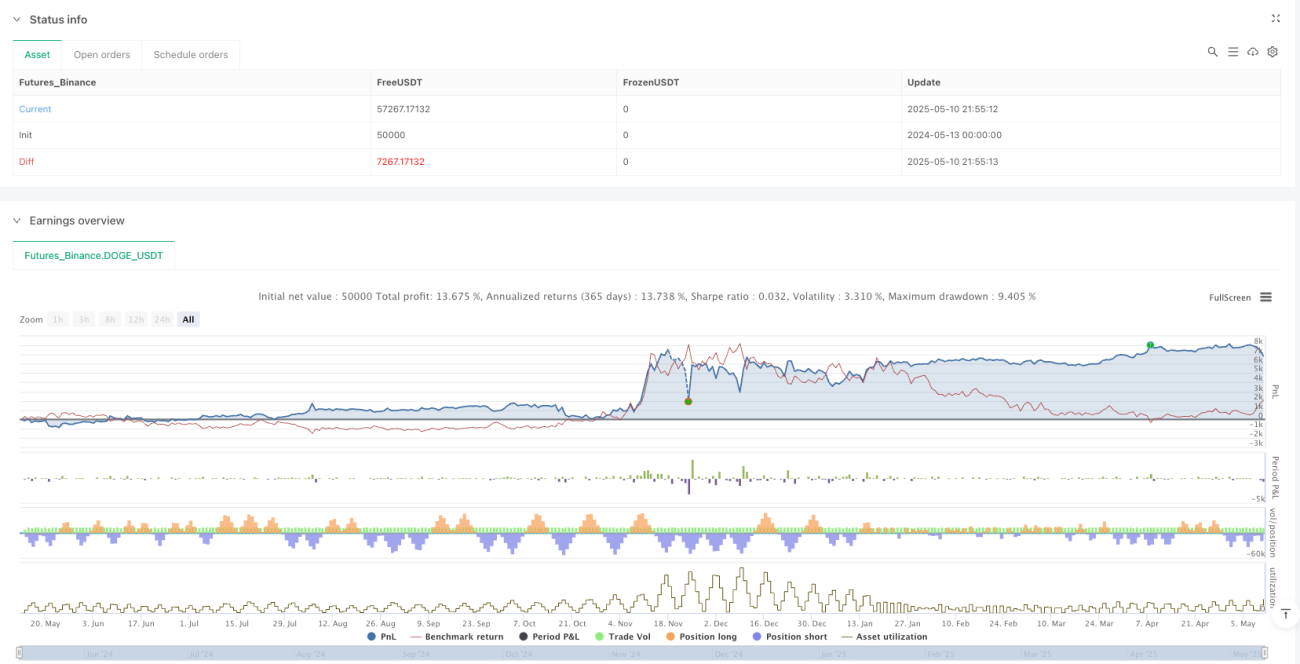

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1