Resumen de la Estrategia

La Estrategia de Trading Cuantitativo Adaptativo de RSI y Ruptura Basada en el Estado del Mercado es un sistema de trading cuantitativo altamente flexible que puede cambiar automáticamente su modo de operación según el estado del mercado. Esta estrategia utiliza el indicador ADX para identificar si el mercado se encuentra en una tendencia o en un rango lateral, y luego aplica una lógica de trading diferente: en mercados laterales, utiliza el RSI para implementar operaciones de reversión a la media; en mercados con tendencia, emplea una estrategia de ruptura para seguir la dirección de la tendencia. Además, la estrategia integra una EMA de 200 períodos como filtro de dirección de tendencia y utiliza un trailing stop dinámico basado en ATR para proteger las ganancias y controlar las pérdidas. Este diseño multidimensional permite que la estrategia mantenga un rendimiento estable en diferentes entornos de mercado, siendo especialmente adecuada para mercados de criptomonedas volátiles como BTC, ETH y SOL.

Principio de la Estrategia

El principio central de la estrategia es optimizar las decisiones de trading mediante la clasificación del estado del mercado, de la siguiente manera:

-

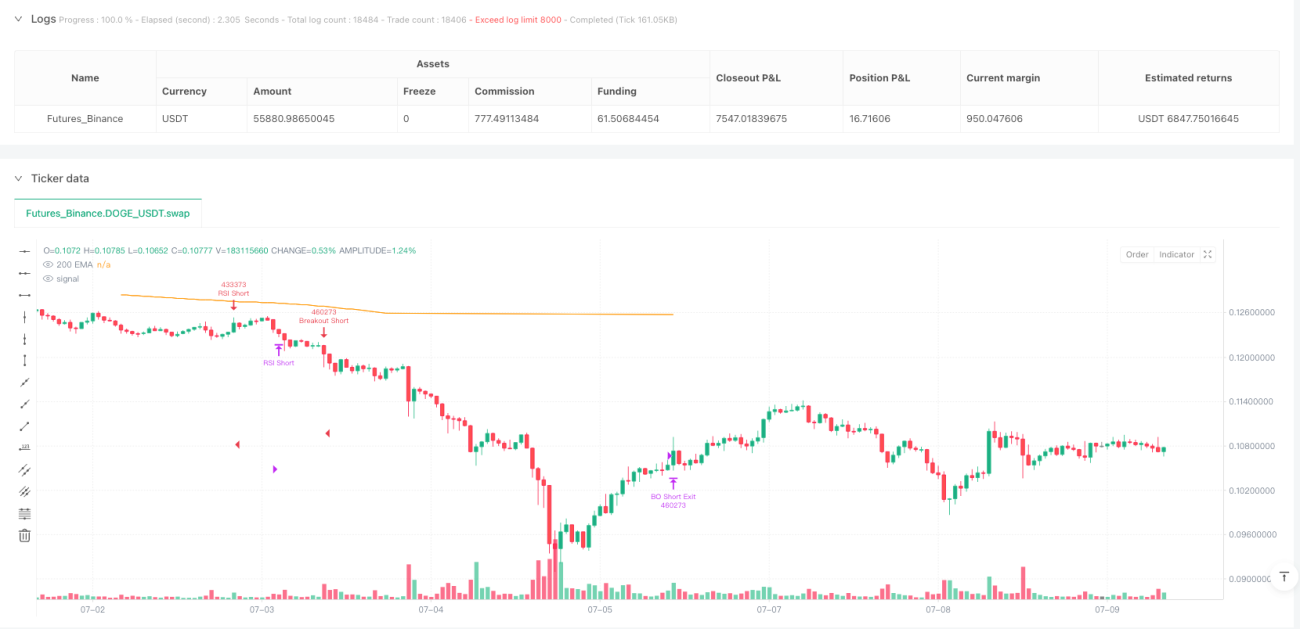

Identificación del Estado del Mercado: La estrategia utiliza el indicador ADX para determinar el estado del mercado. Cuando el ADX supera un umbral predeterminado (por defecto 20), se considera un mercado con tendencia; cuando está por debajo del umbral, se considera un mercado lateral.

-

Identificación de la Dirección de la Tendencia: Se utiliza una EMA de 200 períodos como indicador de dirección de tendencia. Cuando el precio está por encima de la EMA, la tendencia es alcista; cuando está por debajo, la tendencia es bajista.

-

Ramas de Lógica de Trading:

- En mercados laterales (ADX bajo): Comprar cuando el RSI esté por debajo de 40 y el precio esté por encima de la EMA200; vender cuando el RSI esté por encima de 60 y el precio esté por debajo de la EMA200. La señal de cierre es cuando el RSI regresa cerca del nivel 50.

- En mercados con tendencia (ADX alto): Comprar cuando el precio supere el máximo de cierre de las últimas 20 velas y esté por encima de la EMA200; vender cuando el precio rompa el mínimo de cierre de las últimas 20 velas y esté por debajo de la EMA200. Se utiliza un trailing stop basado en múltiplos de ATR para proteger las ganancias.

-

Gestión de Riesgos: La estrategia implementa un mecanismo de trailing stop adaptativo, con una distancia de stop de 2 veces el ATR, que se ajusta dinámicamente según la volatilidad del mercado, protegiendo las ganancias y evitando salidas prematuras.

-

Seguimiento de Operaciones: La estrategia registra el tipo de operación más reciente (RSI o ruptura) y la dirección (largo o corto), facilitando el análisis en backtesting y el monitoreo en tiempo real.

La sutileza de esta estrategia radica en que no se aferra a un único método de trading, sino que cambia flexiblemente según las características del mercado, buscando oportunidades de reversión en mercados laterales y siguiendo el impulso en mercados con tendencia.

Ventajas de la Estrategia

Analizando en profundidad la implementación del código de la estrategia, se pueden resumir las siguientes ventajas notables:

-

Alta Adaptabilidad al Mercado: Identifica automáticamente el estado del mercado mediante el ADX y cambia la lógica de trading, lo que permite que la estrategia se adapte a diferentes entornos y reduzca señales inadecuadas.

-

Múltiples Mecanismos de Confirmación: Integra varios indicadores técnicos (ADX, RSI, EMA, ruptura) formando un sistema de filtros multicapa que reduce el riesgo de señales falsas.

-

Consistencia con la Dirección de la Tendencia: Solo opera en la dirección alineada con la tendencia principal (EMA200), evitando el alto riesgo de operar en contra de la tendencia.

-

Gestión Dinámica de Riesgos: Utiliza un trailing stop basado en ATR que se ajusta automáticamente según la volatilidad del mercado, protegiendo las ganancias mientras da suficiente espacio al precio.

-

Retroalimentación Visual Clara: Incluye etiquetas en el panel que muestran el estado del mercado y el tipo de operación en tiempo real, permitiendo al trader comprender intuitivamente la situación actual y el estado de la estrategia.

-

Filtro de Tiempo: Dispone de un filtro de tiempo incorporado que permite restringir la operativa a ciertos períodos, evitando sesgos en backtesting por datos históricos insuficientes.

-

Flexibilidad en la Gestión del Capital: Por defecto, utiliza un porcentaje del patrimonio de la cuenta para gestionar el tamaño de las posiciones, facilitando el ajuste automático del volumen según el capital disponible.

-

Diseño Modular del Código: El código de la estrategia tiene una estructura clara, con módulos funcionales independientes, lo que facilita su mantenimiento y optimización futura.

Riesgos de la Estrategia

A pesar de su diseño integral, la estrategia presenta los siguientes riesgos y limitaciones potenciales:

-

Riesgo de Clasificación Errónea del Estado del Mercado: El indicador ADX puede retrasarse en identificar cambios en el estado del mercado en ciertas condiciones, llevando a la estrategia a usar una lógica inapropiada. La solución podría ser agregar otros indicadores de estado del mercado como confirmación auxiliar.

-

Sensibilidad a los Parámetros: La estrategia incluye múltiples parámetros ajustables (umbral ADX, umbral RSI, período de ruptura, etc.), y diferentes combinaciones pueden producir resultados significativamente distintos. Se recomienda realizar una optimización completa de parámetros y probar su estabilidad.

-

Riesgo de Falsas Rupturas: En mercados de alta volatilidad, las rupturas de precio pueden fallar rápidamente y revertirse, generando señales erróneas. Se podría agregar confirmación de volumen o esperar a que la ruptura se consolide para reducir este riesgo.

-

Retraso del Filtro de Tendencia: La EMA de 200 períodos reacciona lentamente, lo que puede retrasar los cambios en los puntos de inflexión de la tendencia. Se podría combinar con medias móviles de corto y mediano plazo para formar un sistema de medias que mejore la sensibilidad a los cambios de tendencia.

-

Falta de Confirmación de Volumen: La estrategia actual se basa principalmente en indicadores de precio y carece de análisis de volumen, lo que puede reducir su efectividad en ciertas condiciones de mercado. Se recomienda agregar indicadores de volumen como confirmación de señales.

-

Control de Drawdown Limitado: Aunque la estrategia utiliza trailing stop, en movimientos bruscos del mercado el deslizamiento real puede hacer que el stop no sea efectivo. Se podría considerar agregar un stop fijo como medida de protección adicional.

-

Riesgo de Sobreoperación: En mercados de alta volatilidad pero sin dirección clara, la estrategia puede generar demasiadas señales, aumentando los costos de transacción. Se podría añadir un mecanismo de filtro de señales para reducir operaciones de baja calidad.

Direcciones de Optimización de la Estrategia

Basándose en un análisis profundo del código, estas son posibles direcciones de optimización:

-

Parámetros Dinámicos Adaptativos: Se podría ajustar automáticamente los umbrales de RSI y ruptura según la volatilidad del mercado u otras características, mejorando la adaptabilidad en diferentes entornos.

-

Análisis de Múltiples Marcos Temporales: Introducir señales de confirmación de marcos temporales más largos y más cortos, por ejemplo, usando la tendencia diaria para confirmar señales horarias, mejorando la calidad de las señales.

-

Mecanismo de Confirmación de Volumen: Agregar confirmación de cambios de volumen a las señales de trading, especialmente para operaciones de ruptura, filtrando señales débiles con bajo volumen.

-

Optimización con Machine Learning: Considerar el uso de algoritmos de aprendizaje automático para identificar dinámicamente el mejor estado del mercado y la selección de parámetros, mejorando aún más la adaptabilidad.

-

Mejora en la Identificación del Estado del Mercado: Expandir el indicador ADX único a un sistema de evaluación integral del estado del mercado, combinando volatilidad, fuerza de tendencia, estructura de precios y otros indicadores multidimensionales para una identificación más precisa.

-

Gestión de Posiciones Más Inteligente: Ajustar dinámicamente el tamaño de la posición según la fuerza de la señal, la volatilidad del mercado y la intensidad de la tendencia, aumentando la posición en señales de alta convicción y reduciéndola en mercados de alta incertidumbre.

-

Combinación de Estrategias Diversificadas: Incorporar esta estrategia como parte de un portafolio más amplio, combinándola con otras estrategias de baja correlación para mejorar el rendimiento ajustado al riesgo.

-

Optimización de Entradas y Salidas: Implementar formas más complejas de entrada, como acumulación progresiva, y sistemas de salida más completos, como objetivo de ganancias, salida por tiempo, etc.

Estas direcciones de optimización buscan mejorar aún más la robustez, adaptabilidad y rendimiento ajustado al riesgo de la estrategia, permitiéndole mantener un rendimiento estable en un rango más amplio de condiciones de mercado.

Resumen

La Estrategia de Trading Cuantitativo Adaptativo de RSI y Ruptura Basada en el Estado del Mercado es un sistema de trading ingeniosamente diseñado que combina eficazmente las ventajas de la reversión a la media y el seguimiento de tendencia mediante un mecanismo de adaptación al estado del mercado. Al identificar el estado del mercado con el ADX, utiliza el RSI para capturar oportunidades de sobrecompra/sobreventa en mercados laterales y rupturas de precio para seguir el impulso en mercados con tendencia, siempre alineado con el filtro de tendencia de la EMA200 para asegurar que la dirección de las operaciones coincida con la tendencia principal.

El sistema dinámico de gestión de riesgos emplea un trailing stop basado en ATR que ajusta automáticamente la protección según la volatilidad del mercado, asegurando ganancias y evitando salidas prematuras. Además, el panel de la estrategia proporciona una retroalimentación clara del estado del mercado y la información de las operaciones, mejorando la usabilidad y transparencia de la estrategia.

Aunque existen riesgos potenciales como la sensibilidad a los parámetros y la posible clasificación errónea del estado del mercado, mediante las direcciones de optimización sugeridas (parámetros dinámicos adaptativos, análisis de múltiples marcos temporales, optimización con machine learning, etc.) se puede mejorar aún más la robustez y adaptabilidad de la estrategia. En general, se trata de una estrategia de trading cuantitativo con fundamentos teóricos sólidos, lógica de implementación clara y un buen mecanismo de gestión de riesgos, especialmente adecuada para su aplicación en mercados de alta volatilidad como las criptomonedas.

- 1