Estrategia de doble señal de ruptura de seguimiento de media móvil y reversión de sobreventa RSI

Resumen

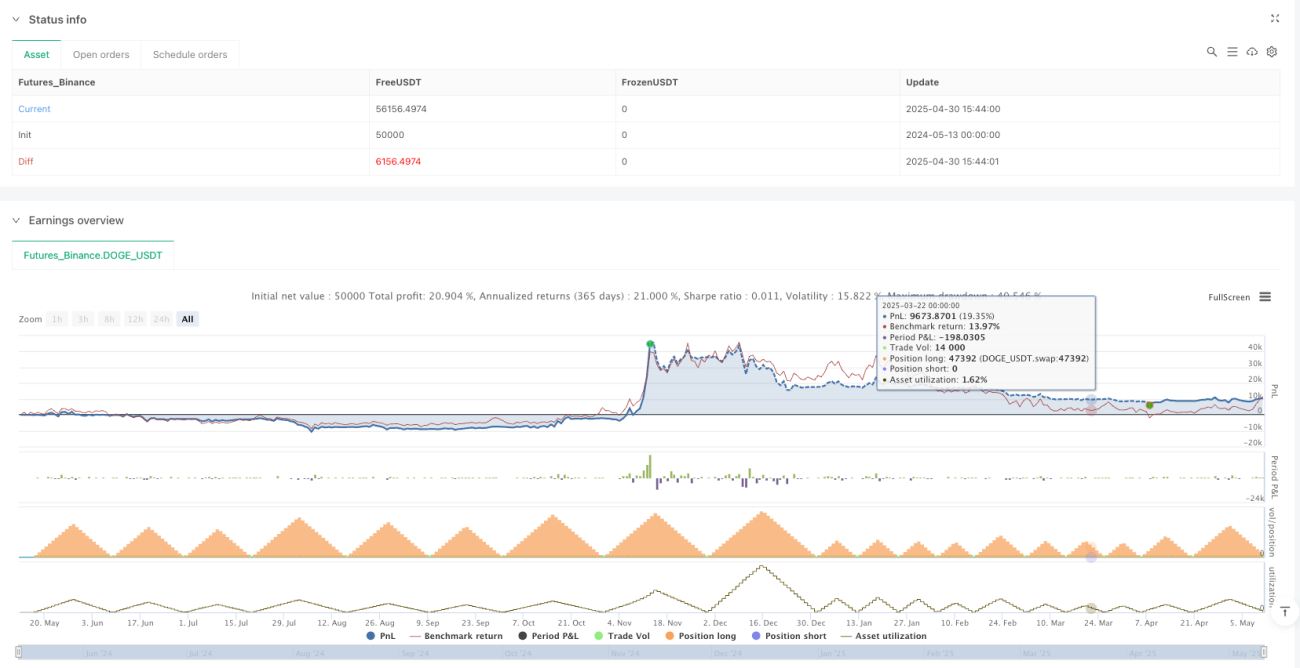

La estrategia de ruptura de seguimiento de medias móviles de doble señal y reversión de sobreventa RSI es un sistema de trading cuantitativo diseñado específicamente para el trading de alta frecuencia de Bitcoin, que combina dos mecanismos de entrada diferentes: la señal de reversión de sobreventa del indicador técnico RSI (Índice de Fuerza Relativa) y la señal de ruptura de precios. Esta estrategia opera en el marco temporal H1 (horario), utilizando condiciones de sobreventa del RSI y rupturas de precios por encima de máximos históricos para identificar oportunidades de compra potenciales, al mismo tiempo que establece diferentes mecanismos de take profit y stop loss para gestionar el riesgo y asegurar ganancias. El período de backtesting es del 1 de enero de 2023 al 31 de diciembre de 2025, utilizando el 50% del capital por operación, logrando un rendimiento estable mediante trading de alta frecuencia (50-100 operaciones por mes) y una gestión de riesgos precisa.

Principio de la Estrategia

El funcionamiento de esta estrategia se basa en dos mecanismos clave:

-

Entrada por reversión de sobreventa RSI: Cuando el indicador RSI de 10 períodos cae por debajo de 30 (lo que indica que el mercado está en condiciones de sobreventa), el sistema activa una señal de entrada larga. Este tipo de entrada aprovecha la propiedad de reversión a la media del mercado, anticipando que el precio rebotará desde niveles de sobreventa. Para estas operaciones, se cierra la posición cuando el RSI vuelve a superar 50 (zona neutral) o cuando el precio alcanza el objetivo de ganancia predefinido de 5 veces el ATR (Rango Verdadero Promedio).

-

Entrada por ruptura de precio: Cuando el precio supera el máximo de 7 períodos, el sistema identifica una señal de ruptura alcista y realiza una entrada larga. Esta lógica de entrada captura la tendencia alcista continua después de que el precio rompe niveles de resistencia clave. Las operaciones de ruptura utilizan un trailing stop de 3.5 veces el ATR para asegurar ganancias, permitiendo que la tendencia se desarrolle completamente mientras protege las ganancias obtenidas.

Ambas estrategias de entrada establecen un stop loss basado en 1.0 veces el ATR, lo que generalmente limita la pérdida de cada operación entre el 1% y el 3%. El filtro de tiempo de la estrategia asegura que las operaciones solo se ejecuten dentro del período de backtesting establecido, y se optimiza ajustando varios parámetros (como umbrales de RSI, período de revisión de ruptura, múltiplos de ATR, etc.).

Ventajas de la Estrategia

-

Mecanismo de entrada con múltiples señales: Al combinar dos señales de entrada diferentes (reversión de sobreventa RSI y ruptura de precio), la estrategia puede capturar oportunidades de trading en diferentes condiciones de mercado, aumentando la frecuencia de operaciones y la rentabilidad general.

-

Gestión de riesgos adaptativa: La estrategia diseña diferentes mecanismos de salida para distintos tipos de operaciones: las operaciones basadas en RSI utilizan un objetivo de ganancia fijo, mientras que las operaciones de ruptura utilizan un trailing stop. Este enfoque diferenciado de gestión de riesgos optimiza el rendimiento de cada tipo de operación según las características del comportamiento del mercado.

-

Alta frecuencia de trading: Con 50-100 operaciones por mes, la alta frecuencia permite aprovechar al máximo las fluctuaciones del mercado a corto plazo, al mismo tiempo que diversifica el riesgo a través de un gran número de operaciones, reduciendo el impacto de una sola operación en el rendimiento general.

-

Enfoque en operaciones largas: La estrategia solo ejecuta operaciones largas, lo que se alinea con la tendencia alcista a largo plazo de Bitcoin, evitando posibles pérdidas por vender en corto en un mercado en tendencia alcista.

-

Control preciso de stop loss: El uso de ATR como medida de volatilidad para establecer niveles de stop loss permite que estos se ajusten automáticamente según la volatilidad del mercado, protegiendo el capital mientras se da suficiente espacio de respiro al precio.

-

Herramientas de depuración visual: La estrategia incluye gráficos visuales de RSI y disparadores de ruptura, facilitando a los traders la verificación de las señales de entrada y la comprensión de la lógica de ejecución de la estrategia.

Riesgos de la Estrategia

-

Alto riesgo de tamaño de posición: La estrategia utiliza el 50% del capital por operación. Si bien este alto tamaño de posición puede amplificar las ganancias, también puede amplificar las pérdidas potenciales, especialmente en condiciones extremas de mercado, lo que podría provocar una grave reducción de la cuenta.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de varios parámetros, como el umbral de RSI, el período de revisión de ruptura, los múltiplos de ATR, etc. Pequeños cambios en estos parámetros pueden generar diferencias significativas en los resultados del backtesting, aumentando el riesgo de sobreajuste.

-

Dependencia de las condiciones del mercado: Esta estrategia funciona bien en mercados alcistas de Bitcoin, pero puede ser menos efectiva en entornos de mercado lateral o bajista. Los cambios en las condiciones del mercado pueden provocar grandes fluctuaciones en el rendimiento de la estrategia.

-

Riesgo de liquidez: Las estrategias de alta frecuencia pueden enfrentar problemas de deslizamiento y costos de transacción en la ejecución en tiempo real, especialmente en períodos de baja liquidez del mercado.

-

Riesgo de fallo técnico: Indicadores técnicos como RSI y ruptura de precios pueden fallar en ciertas condiciones de mercado, generando señales falsas y pérdidas potenciales.

Estos riesgos pueden mitigarse mediante: reducción del tamaño de la posición, incorporación de filtros de estado del mercado, adición de confirmación multiperíodo, implementación de medidas de gestión de riesgos más estrictas y reoptimización periódica de los parámetros de la estrategia.

Direcciones de Optimización de la Estrategia

-

Incorporar filtro de estado del mercado: Actualmente, la estrategia no considera la tendencia general del mercado ni el estado de volatilidad. Se pueden agregar indicadores de tendencia (como medias móviles a largo plazo) para filtrar las señales de trading, ejecutando operaciones solo en condiciones de mercado favorables para mejorar la calidad de las señales.

-

Optimizar mecanismo de adaptación de parámetros: Considerar la implementación de ajustes dinámicos de parámetros, permitiendo que la estrategia ajuste automáticamente parámetros clave como el umbral de RSI, la longitud de ruptura y el múltiplo de ATR según diferentes condiciones de mercado, mejorando la adaptabilidad de la estrategia.

-

Incorporar confirmación de volumen: Integrar el indicador de volumen en las condiciones de entrada para asegurar que la ruptura de precio esté respaldada por suficiente volumen, reduciendo el riesgo de rupturas falsas.

-

Optimizar la gestión del tamaño de la posición: El tamaño de posición fijo actual del 50% puede ser demasiado alto. Se puede implementar una gestión dinámica del tamaño de la posición basada en la volatilidad o el riesgo esperado, reduciendo el tamaño en momentos de alto riesgo y aumentándolo en condiciones favorables.

-

Agregar confirmación de señal multiperíodo: Se puede añadir un análisis de múltiples marcos temporales, requiriendo que las señales de entrada en marcos temporales más bajos sean confirmadas por marcos temporales más altos, aumentando la fiabilidad de las señales.

-

Incorporar indicadores de sentimiento: Integrar indicadores de sentimiento del mercado para complementar los indicadores técnicos existentes, como tasas de financiación, cambios en el interés abierto, etc., proporcionando una perspectiva de mercado más completa.

-

Implementar sistema de backtesting de optimización automática: Desarrollar un sistema que pueda probar automáticamente diferentes combinaciones de parámetros, utilizando métodos de prueba de ventana deslizante o ventana escalonada para evaluar la robustez de la estrategia en diferentes fases del mercado.

Conclusión

La estrategia de ruptura de seguimiento de medias móviles de doble señal y reversión de sobreventa RSI es un sistema de trading integral que combina análisis técnico y trading cuantitativo. Al integrar dos mecanismos de entrada (reversión de sobreventa RSI y ruptura de precio) junto con estrategias de salida diferenciadas, logra una captura efectiva de oportunidades de trading a corto plazo en el mercado de Bitcoin. Las principales ventajas de esta estrategia incluyen el efecto de diversificación de riesgos gracias al trading de alta frecuencia, la gestión de riesgos adaptativa basada en ATR y la alineación con la tendencia alcista a largo plazo de Bitcoin.

Sin embargo, la estrategia también enfrenta desafíos como el riesgo amplificado por el alto tamaño de posición, la sensibilidad a los parámetros y la dependencia del mercado. Mediante la implementación de mejoras como el filtrado del estado del mercado, el ajuste dinámico de parámetros, la confirmación multiperíodo y la optimización de la gestión del tamaño de la posición, se puede mejorar aún más el rendimiento y la robustez de la estrategia.

Esta estrategia de trading cuantitativo proporciona un enfoque sistemático para capturar las fluctuaciones de precio a corto plazo en el mercado de Bitcoin, adecuado para traders dispuestos a asumir cierto riesgo y con conocimientos básicos de análisis técnico. Mediante un monitoreo continuo y ajustes oportunos, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1