Resumen

Esta es una estrategia de trading cuantitativo basada en la ruptura del rango de apertura del mercado de Nueva York, combinada con confirmación de volumen y medias móviles exponenciales (EMA) como filtro de tendencia. La estrategia monitorea el rango de fluctuación de precios durante los primeros 15 minutos (ajustable) después de la apertura de la sesión de Nueva York. Una vez que el precio rompe el límite superior o inferior del rango después de su formación, y se cumplen las condiciones de confirmación de volumen y tendencia EMA, se activan las señales de trading largas o cortas correspondientes. La estrategia utiliza stops y take profits basados en ATR (Average True Range) para controlar el riesgo y asegurar ganancias.

Principio de la Estrategia

Esta estrategia se basa en la idea de mercado de que el rango de precios formado durante la apertura tiene un importante soporte y resistencia psicológicos. Su funcionamiento detallado es:

- Definir el rango de apertura: La estrategia registra el máximo y mínimo durante un período específico (por defecto 15 minutos) después de la apertura de Nueva York (9:30 AM), formando el rango de apertura (ORB).

- Ruptura posterior a la formación: Cuando el precio rompe el límite superior o inferior del rango de apertura después de su formación, puede indicar la dirección del precio para el día.

- Confirmación de tendencia: La estrategia usa dos EMA (por defecto de 20 y 50 períodos) como filtro de tendencia para asegurar que la dirección de la operación sea consistente con la tendencia general.

- Confirmación de volumen: Requiere que el volumen en la ruptura sea significativamente superior al promedio (por defecto 1.3 veces el volumen promedio de 20 períodos) para validar la efectividad de la ruptura.

- Gestión de riesgos: Utiliza niveles dinámicos de stop y take profit basados en ATR, ajustándose automáticamente a la volatilidad del mercado.

Generación de señales de trading:

- Señal larga: Precio rompe el límite superior del rango de apertura + precio por encima de ambas EMAs + confirmación de volumen.

- Señal corta: Precio rompe el límite inferior del rango de apertura + precio por debajo de ambas EMAs + confirmación de volumen.

Ventajas de la Estrategia

-

Precisión en el timing del mercado: Al enfocarse en el período de apertura, la estrategia captura movimientos importantes del precio temprano, a menudo determinantes para la dirección del día, impulsados por la participación de inversores institucionales.

-

Múltiples confirmaciones: Combina ruptura de precio, dirección de tendencia y volumen, reduciendo significativamente el riesgo de rupturas falsas. La confirmación de volumen asegura que se opera solo con suficiente participación del mercado.

-

Gestión dinámica del riesgo: Al ajustar stops y take profits con ATR, la estrategia se adapta inteligentemente a la volatilidad actual, manteniendo una relación riesgo-recompensa consistente en diferentes entornos de volatilidad.

-

Parámetros flexibles: Proporciona múltiples parámetros ajustables (duración del rango de apertura, multiplicador de volumen, períodos EMA, configuraciones ATR), permitiendo optimizar el rendimiento para diferentes instrumentos y condiciones de mercado.

-

Característica de seguimiento de tendencia: El filtro EMA asegura que las operaciones se realicen solo en la dirección de la tendencia general, mejorando la tasa de éxito y la persistencia.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: A pesar de las múltiples confirmaciones, el mercado puede revertirse rápidamente después de la ruptura, activando el stop. Solución: agregar filtros adicionales, como duración de confirmación de ruptura o requisitos de volumen más estrictos.

-

Influencia del ruido del mercado: Especialmente en entornos de alta volatilidad, el rango de apertura puede ser demasiado amplio o estrecho, afectando el rendimiento. Considere usar un filtro de volatilidad para ajustar parámetros o pausar trading en días anómalos.

-

Dependencia de un período específico: La estrategia depende en gran medida del comportamiento del precio en la apertura, pudiendo perder oportunidades en otros momentos. Considere expandir a múltiples ventanas temporales o combinarla con otras señales.

-

Sensibilidad a parámetros: El rendimiento es sensible a la elección de parámetros, especialmente la longitud de las EMAs y el multiplicador de volumen. Se recomienda una optimización exhaustiva y backtesting para encontrar combinaciones robustas.

-

Adaptabilidad al entorno: En mercados laterales o sin tendencia clara, la estrategia puede generar muchas operaciones perdedoras. Se puede introducir un indicador de fuerza de tendencia (como ADX) como filtro adicional, o ajustar dinámicamente los parámetros según el entorno.

Direcciones de Optimización

-

Mejorar el filtro de tendencia: Actualmente se usan dos EMAs; considere agregar ADX (Average Directional Index) para evaluar la fuerza de la tendencia, operando solo cuando la tendencia es clara. Esto reducirá señales falsas en mercados laterales.

-

Umbral de volumen dinámico: La estrategia actual usa un multiplicador fijo (1.3x). Considere ajustar dinámicamente los requisitos de volumen según la volatilidad del mercado o el período del día, manteniendo una sensibilidad adecuada en diferentes entornos.

-

Mecanismo de confirmación de ruptura: Puede agregar condiciones como que el precio se mantenga en la dirección de la ruptura durante un tiempo (ej. 5 minutos) o usar patrones de velas para confirmar, reduciendo el riesgo de rupturas falsas.

-

Optimizar take profit/stop loss: Actualmente se usa el mismo múltiplo ATR para ambos. Considere relaciones asimétricas riesgo/recompensa (1:2 o 1:3), o estrategias de stop dinámico o toma de ganancias parciales.

-

Filtro de tiempo: Dado que las características varían según el horario, agregue un filtro para evitar períodos de baja liquidez o volatilidad desfavorable, como la hora del almuerzo o el cierre.

-

Clasificación del estado del mercado: Desarrolle un modelo para identificar diferentes entornos (tendencia, rango, alta volatilidad, etc.) y ajuste parámetros o reglas para cada uno.

-

Análisis de múltiples marcos temporales: Introduzca la determinación de tendencia de marcos temporales superiores para asegurar que la dirección de la operación esté alineada con la tendencia mayor, mejorando la robustez.

Conclusión

La estrategia de ruptura del rango de apertura combinada con confirmación de volumen y medias móviles exponenciales es un sistema de trading cuantitativo bien diseñado. Aprovecha la información clave del precio durante la apertura del mercado, junto con indicadores técnicos y datos de volumen, formando un marco completo de decisión. Es especialmente adecuada para capturar movimientos intradiarios en tendencia, reduciendo efectivamente el riesgo de señales falsas mediante múltiples mecanismos de confirmación.

La principal ventaja es su precisión en la dinámica de apertura y la estricta selección de condiciones. Los riesgos provienen principalmente de la dependencia del período específico y la sensibilidad a parámetros. Siguiendo las direcciones de optimización sugeridas, especialmente mejorando el filtro de tendencia y la confirmación de ruptura, la estrategia tiene potencial para aumentar su robustez y adaptabilidad.

Para los traders cuantitativos, esta estrategia ofrece un marco estructurado, flexible y optimizable según diferentes entornos e instrumentos. Lo más importante es que destaca la importancia de combinar acción del precio, volumen y análisis de tendencia, pilar de un sistema de trading exitoso.

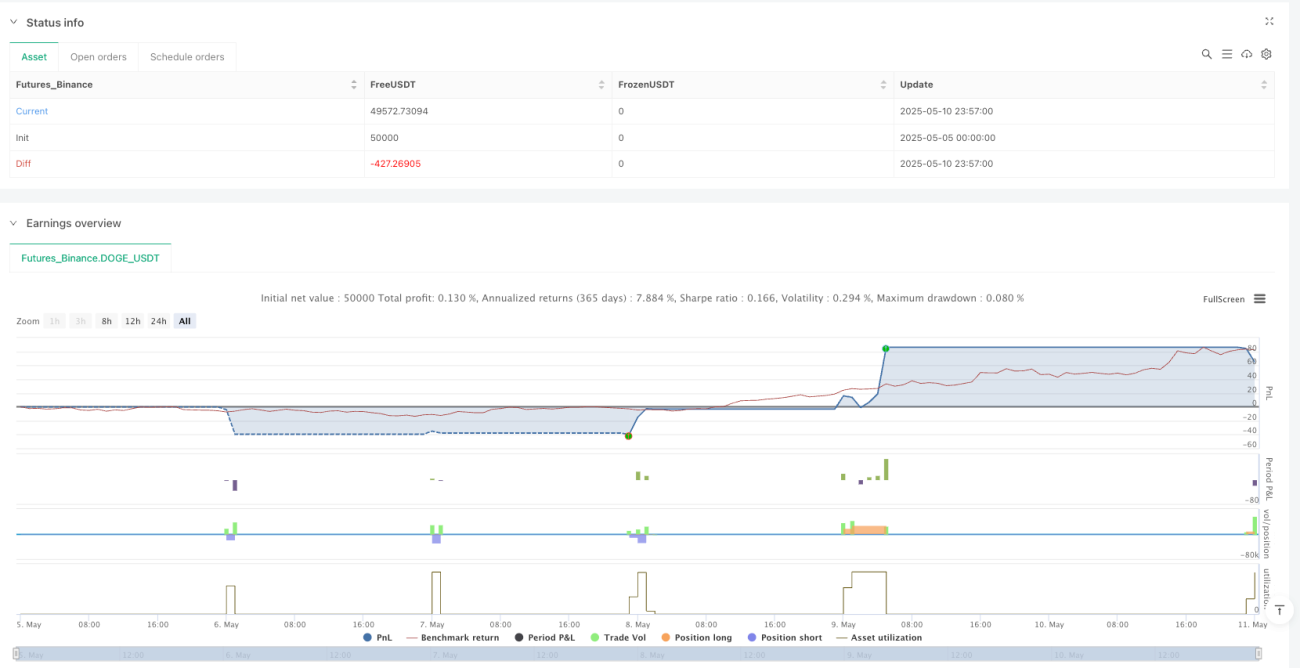

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1