Sistema de trading adaptativo de volatilidad dinámica con múltiples indicadores RSI-Supertrend-ATR

Resumen

El sistema de trading adaptativo de volatilidad dinámica con múltiples indicadores es una estrategia de trading cuantitativa que combina el índice de fuerza relativa (RSI), la supertendencia (Supertrend) y el rango verdadero promedio (ATR). Esta estrategia principalmente identifica condiciones de sobrecompra/sobreventa mediante el RSI, determina la dirección de la tendencia del mercado con el Supertrend y utiliza el ATR para establecer niveles dinámicos de take profit y stop loss. La estrategia es especialmente adecuada para gráficos de 5 o 12 minutos, con el objetivo de capturar la volatilidad del mercado a corto plazo y proporcionar un mecanismo claro de gestión de riesgos. El sistema está diseñado para aprovechar la sinergia entre indicadores técnicos, mejorando la fiabilidad de las señales de trading mediante múltiples confirmaciones, mientras utiliza niveles dinámicos de stop loss y take profit basados en la volatilidad del mercado para controlar el riesgo.

Principio de la Estrategia

El principio central de la estrategia es combinar la confirmación de tendencia con condiciones de sobrecompra/sobreventa, utilizando al mismo tiempo la volatilidad del mercado para establecer parámetros de gestión de riesgos adaptativos. La lógica de implementación específica es la siguiente:

-

Cálculo del RSI: Se utiliza un período relativamente corto (por defecto 6) para calcular el RSI, con el fin de capturar el impulso del precio a corto plazo y los estados de sobrecompra/sobreventa. Cuando el RSI está por debajo del umbral de sobreventa establecido (por defecto 20), se considera una posición larga; cuando el RSI está por encima del umbral de sobrecompra (por defecto 80), se considera una posición corta.

-

Implementación del Supertrend: Se calculan las bandas superior e inferior basadas en HL2 (promedio del precio máximo y mínimo), y se determina la dirección de la tendencia según la posición del precio relativa al Supertrend. Cuando el precio está por encima del Supertrend, la tendencia se considera alcista (trendDir = 1); cuando el precio está por debajo del Supertrend, la tendencia se considera bajista (trendDir = -1).

-

Condiciones de entrada:

- Condición larga: RSI por debajo del umbral de sobreventa y tendencia alcista (trendDir = 1).

- Condición corta: RSI por encima del umbral de sobrecompra y tendencia bajista (trendDir = -1).

-

Stop loss y take profit dinámicos: Se utiliza el ATR multiplicado por un factor (por defecto 3.0) para calcular la distancia de stop loss y take profit, específicamente:

- Stop loss largo: Precio de entrada - factor * ATR.

- Take profit largo: Precio de entrada + factor * ATR.

- Stop loss corto: Precio de entrada + factor * ATR.

- Take profit corto: Precio de entrada - factor * ATR.

-

Ejecución de la estrategia: Cuando se cumplen las condiciones de largo o corto, el sistema abre automáticamente la posición y establece los niveles correspondientes de stop loss y take profit.

Este diseño asegura que la estrategia opere en la dirección de la tendencia, entrando solo cuando el mercado podría estar en condiciones de sobrecompra o sobreventa, lo que aumenta la probabilidad de éxito. El mecanismo de stop loss y take profit dinámico basado en ATR garantiza que las medidas de gestión de riesgos se adapten a la volatilidad actual del mercado.

Ventajas de la Estrategia

Analizando en profundidad este sistema de trading cuantitativo, se pueden resumir las siguientes ventajas destacadas:

-

Mecanismo de confirmación múltiple de señales: Combinando dos tipos diferentes de indicadores (RSI como indicador de momentum y Supertrend como indicador de tendencia), solo se activa una operación cuando ambas señales coinciden, lo que reduce eficazmente las señales falsas.

-

Gestión adaptativa de la volatilidad: Al ajustar dinámicamente los niveles de stop loss y take profit mediante el ATR, las medidas de gestión de riesgos se adaptan automáticamente a la volatilidad real del mercado: estableciendo stops más amplios en entornos de alta volatilidad y stops más ajustados en entornos de baja volatilidad.

-

Estructura clara de riesgo-recompensa: Cada operación tiene niveles predefinidos de stop loss y take profit, lo que hace que la gestión de riesgos sea más sistemática y disciplinada, permitiendo al trader conocer claramente la exposición al riesgo y el potencial de ganancia de cada operación.

-

Adaptabilidad a diferentes entornos de mercado: La estrategia captura oportunidades de reversión por sobrecompra/sobreventa y, al mismo tiempo, incorpora capacidades de seguimiento de tendencia, lo que le permite adaptarse tanto a mercados laterales como a aquellos con tendencias claras.

-

Parametrización ajustable: La estrategia ofrece varios parámetros ajustables (longitud del RSI, umbrales de sobrecompra/sobreventa, período del ATR, factor multiplicador, etc.), lo que permite a los traders optimizar el rendimiento según diferentes instrumentos y condiciones de mercado.

-

Fácil comprensión y monitoreo: La lógica de la estrategia es intuitiva y clara; las señales de trading y los niveles de stop loss/take profit se visualizan en el gráfico, facilitando la comprensión y el seguimiento de la ejecución de la estrategia.

Riesgos de la Estrategia

A pesar de sus numerosas ventajas, esta estrategia presenta los siguientes riesgos y desafíos potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros como los del RSI, el factor del Supertrend y el multiplicador del ATR. Una configuración inadecuada puede provocar un exceso de operaciones o la pérdida de oportunidades importantes. La solución es optimizar los parámetros mediante backtesting histórico y establecer diferentes combinaciones de parámetros para distintos entornos de mercado.

-

Riesgo de falsos rompimientos: En entornos de alta volatilidad, el RSI puede tocar brevemente las zonas de sobrecompra/sobreventa y luego revertirse rápidamente, generando señales falsas. La solución es agregar un mecanismo de confirmación adicional, como exigir que el RSI permanezca un tiempo mínimo en la zona extrema.

-

Limitaciones del stop loss y take profit con múltiplo fijo: Aunque el ATR proporciona adaptabilidad a la volatilidad, un múltiplo fijo puede no ser adecuado para todas las situaciones del mercado. En algunos casos, el mercado puede tocar el stop loss y revertirse inmediatamente después. La solución es considerar un ajuste dinámico del múltiplo del ATR o agregar una estrategia de stop parcial.

-

Riesgo de cambio repentino de tendencia: Tras eventos importantes del mercado o la publicación de noticias, la tendencia puede cambiar abruptamente y el Supertrend podría no ajustarse a tiempo. La solución es evitar operar durante la publicación de datos económicos importantes o noticias, o agregar un mecanismo de salida rápida para hacer frente a movimientos anormales.

-

Riesgo de sobreoptimización: Optimizar excesivamente los parámetros basándose en datos históricos puede llevar a un mal rendimiento de la estrategia en trading real. La solución es utilizar pruebas fuera de muestra y pruebas walk-forward para verificar la solidez de la estrategia y evitar el sobreajuste.

-

Riesgo de liquidez: En mercados o instrumentos con baja liquidez, es posible que no se puedan ejecutar las órdenes de stop loss y take profit al precio esperado. La solución es elegir mercados principales y horarios de negociación con suficiente liquidez.

Direcciones de Optimización de la Estrategia

Basándose en un análisis profundo del código de la estrategia, las siguientes son algunas posibles direcciones de optimización:

-

Umbrales adaptativos del RSI: Actualmente, la estrategia utiliza umbrales fijos de sobrecompra/sobreventa para el RSI. Se podría considerar ajustar estos umbrales dinámicamente según la volatilidad del mercado. Por ejemplo, en mercados de alta volatilidad, aumentar el umbral de sobrecompra a 85-90 y reducir el de sobreventa a 10-15 para reducir señales falsas. Esto tiene sentido porque la distribución del RSI varía en diferentes entornos de volatilidad.

-

Filtro de fuerza de tendencia: Agregar un indicador de medición de la fuerza de la tendencia, como el ADX (índice direccional promedio), para ejecutar operaciones solo cuando la fuerza de la tendencia alcanza un cierto nivel. Esto puede evitar generar demasiadas señales en mercados de tendencia débil o sin tendencia.

-

Confirmación en múltiples marcos temporales: Agregar confirmación de la tendencia en un marco temporal superior, por ejemplo, operar solo cuando la dirección de la tendencia en el gráfico de 5 minutos y en el de 1 hora coincida. Este enfoque puede aumentar la tasa de éxito, ya que las operaciones a favor de la tendencia en marcos temporales más grandes suelen ser más fiables.

-

Relación riesgo-recompensa dinámica: Actualmente, la estrategia utiliza el mismo múltiplo del ATR para establecer stop loss y take profit. Se podría considerar ajustar dinámicamente la relación riesgo-recompensa según las condiciones del mercado. Por ejemplo, en mercados con fuerte tendencia, usar un múltiplo de take profit mayor (como 4-5 veces el ATR) y un múltiplo de stop loss menor (como 2-2.5 veces el ATR).

-

Mecanismo de obtención de ganancias parciales: Implementar la función de cerrar parcialmente la posición, por ejemplo, cerrando el 50% de la posición cuando se alcanza 1 vez el ATR y el resto cuando se alcanza 2 veces el ATR. Esto permite asegurar ciertas ganancias mientras se da suficiente espacio al precio para capturar movimientos más grandes.

-

Filtro de horario de negociación: Agregar un filtro de tiempo de negociación para evitar períodos de baja volatilidad y momentos de publicación de datos económicos importantes. Esto puede mejorar la calidad de las señales y reducir pérdidas inesperadas debido a eventos puntuales.

-

Suavizado de indicadores: Aplicar algoritmos de suavizado (como EMA) al RSI y al ATR para reducir el ruido y mejorar la estabilidad de las señales. Esto puede reducir eficazmente las señales falsas en mercados laterales y aumentar la fiabilidad general de la estrategia.

Resumen

El sistema de trading adaptativo de volatilidad dinámica con múltiples indicadores es una estrategia integral de trading cuantitativo que combina tres indicadores técnicos: RSI, Supertrend y ATR. Captura oportunidades de reversión por sobrecompra/sobreventa mediante el RSI, confirma la dirección de la tendencia con el Supertrend y gestiona el riesgo de manera dinámica basándose en el ATR.

La ventaja principal de la estrategia radica en su mecanismo de confirmación múltiple de señales y su gestión adaptativa de la volatilidad, lo que le permite mantener un rendimiento relativamente estable en diferentes entornos de mercado. Además, la clara estructura de riesgo-recompensa y las señales de trading visualizadas facilitan la ejecución y el monitoreo de la estrategia.

Sin embargo, la estrategia aún enfrenta desafíos como la sensibilidad a los parámetros, el riesgo de falsos rompimientos y las limitaciones del stop loss/take profit con múltiplo fijo. Mediante la introducción de mejoras como umbrales adaptativos del RSI, filtros de fuerza de tendencia, confirmación en múltiples marcos temporales y relación riesgo-recompensa dinámica, se espera mejorar aún más el rendimiento de la estrategia.

En general, se trata de un sistema de trading cuantitativo bien diseñado y lógico, adecuado para traders que buscan oportunidades de trading a corto plazo y que valoran la gestión de riesgos. Con ajustes y optimizaciones adecuados de los parámetros, esta estrategia tiene el potencial de lograr un rendimiento de trading estable en diversas condiciones de mercado.

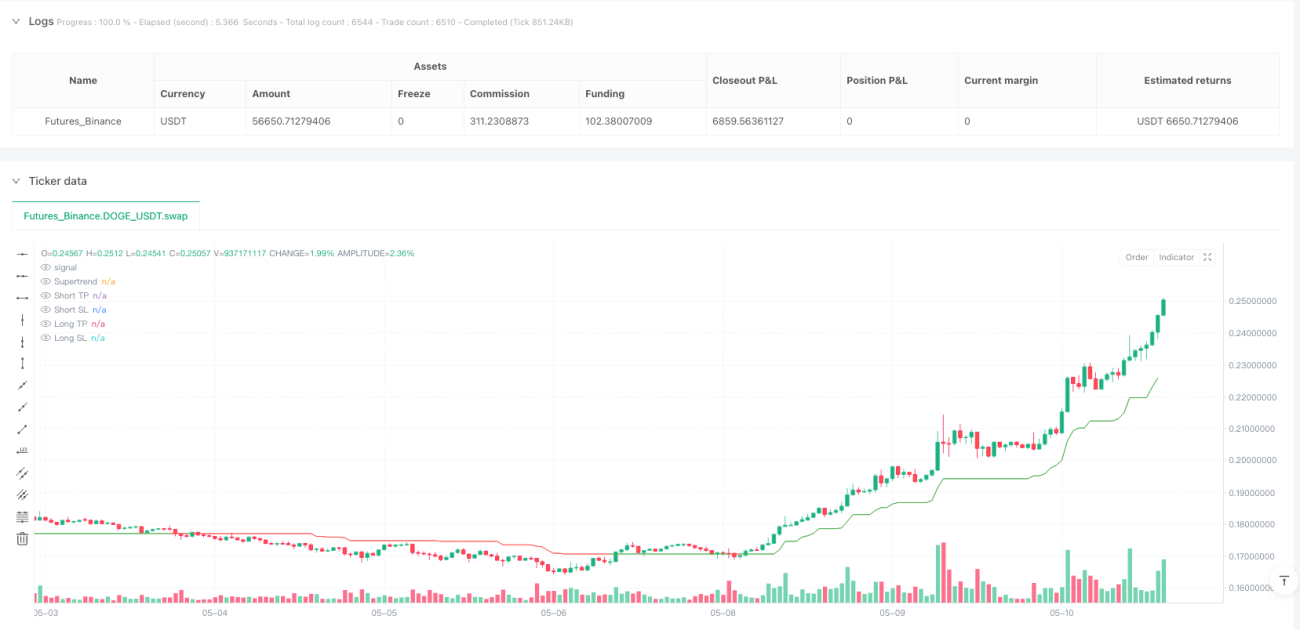

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1