Resumen de la estrategia

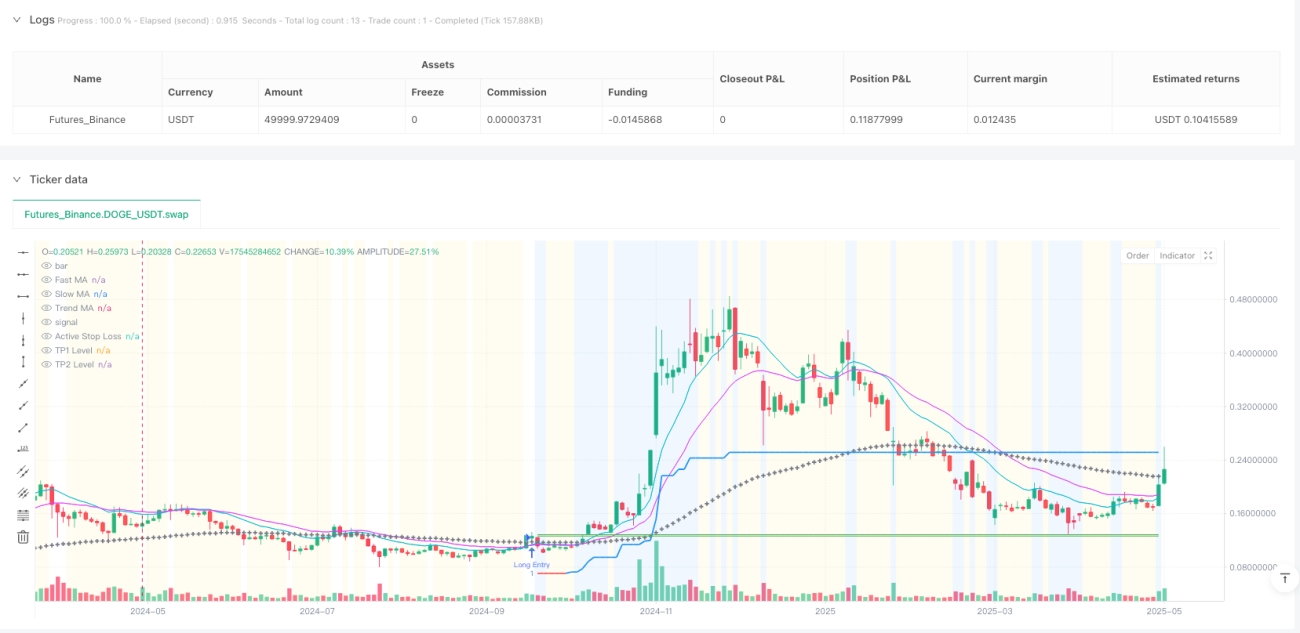

La estrategia cuantitativa de seguimiento de volatilidad con cruce de medias móviles adaptativas es un sistema diseñado para operaciones de alta frecuencia y corto plazo. El núcleo de la estrategia utiliza el cruce entre una media móvil rápida (MA) y una media móvil lenta como principal desencadenante de señales, combinado con múltiples filtros clave y herramientas precisas de gestión de riesgos para capturar movimientos de precios pequeños pero rápidos. La estrategia es altamente configurable, permitiendo al usuario elegir de manera flexible el tipo de media móvil (EMA, SMA, WMA, HMA, VWMA) y sus parámetros de período para adaptarse a diferentes ritmos del mercado. Además, la estrategia está preparada para API, integrándose sin problemas en sistemas de trading automatizados para una ejecución rápida de señales, ideal para traders de corto plazo que buscan ganancias pequeñas y frecuentes.

Principio de la estrategia

La lógica central de la estrategia se divide en las siguientes partes clave:

-

Señal de entrada: Principalmente mediante el cruce/atravesamiento de una media móvil rápida con una media móvil lenta como condición de entrada. El usuario puede configurar de manera flexible el tipo de media móvil (EMA, SMA, WMA, HMA, VWMA) y la longitud del período para ajustar la sensibilidad de la señal y adaptarse a diferentes condiciones del mercado.

-

Filtro de tendencia: La estrategia puede usar opcionalmente una media móvil de largo plazo como filtro de tendencia general, asegurando que las operaciones se realicen solo en la dirección de la tendencia principal, evitando operaciones contrarias en mercados direccionales fuertes.

-

Filtros de confirmación:

- Filtro de volatilidad ATR: Diseñado para pausar entradas en mercados extremadamente planos o "muertos", donde la volatilidad está por debajo de un umbral dinámico (basado en el ATR promedio), ayudando a evitar operaciones en condiciones de baja energía y sin tendencia.

- Filtro de volumen: Verifica las señales de entrada requiriendo un nivel mínimo de participación del mercado (comparación del volumen con su media móvil), evitando entradas basadas en picos de baja liquidez o movimientos de precio no significativos.

-

Conjunto de gestión de riesgos:

- Stop loss inicial basado en volatilidad: Un stop loss inicial basado en ATR proporciona un punto de partida objetivo para definir el riesgo por operación, adaptándose a la volatilidad reciente.

- Stop loss dinámico ATR: Esencial en mercados dinámicos, la línea de stop loss se ajusta según movimientos favorables del precio, con el objetivo de proteger las ganancias de operaciones exitosas a corto plazo, mientras reduce las pérdidas relativamente rápido en caso de reversión.

- Stop loss en punto de equilibrio (opcional): Al alcanzar TP1 o un movimiento de precio específico en ATR, el stop loss se puede mover automáticamente al precio de entrada (más un buffer) para neutralizar rápidamente el riesgo de operaciones que ya han mostrado éxito inicial.

- Dos niveles de toma de ganancias: Se establecen TP1 y TP2; TP1 está diseñado para obtener ganancias parciales rápidas (por ejemplo, 50%), mientras que TP2 busca un mayor margen de beneficio para la posición restante.

-

Gestión de posición: Utiliza un tamaño de posición fijo (número de unidades), lo que permite un control preciso del tamaño de cada operación, crucial para una aplicación consistente del riesgo y la generación de comandos API en entornos de alta frecuencia.

Ventajas de la estrategia

Mediante un análisis profundo del código, la estrategia presenta las siguientes ventajas claras:

-

Alta configuracionalidad: El usuario puede ajustar de manera flexible varios parámetros, incluyendo el tipo y período de la media móvil, la configuración de filtros y los parámetros de gestión de riesgos, permitiendo que la estrategia se adapte a diversos entornos de mercado y estilos de trading.

-

Mecanismo de filtrado multinivel: Combina filtros de tendencia, volatilidad y volumen, reduciendo eficazmente las señales falsas y el ruido del mercado, mejorando la calidad de las operaciones.

-

Gestión integral de riesgos: La estrategia incorpora múltiples mecanismos de stop loss (inicial, dinámico, punto de equilibrio) y dos niveles de toma de ganancias, logrando un control fino del riesgo y la protección de ganancias.

-

Diseño amigable para API: La lógica clara de entrada y salida genera señales inequívocas, facilitando la integración con sistemas de trading externos y permitiendo una ejecución casi instantánea de órdenes.

-

Control preciso del tamaño de posición: El tamaño de posición fijo simplifica la carga útil del endpoint de la API, haciendo que la ejecución automatizada sea más confiable.

-

Alta adaptabilidad: Mediante ajustes de parámetros, la estrategia puede pasar de un modo de trading de alta frecuencia a corto plazo a un modo de seguimiento de tendencia de largo plazo, adaptándose a diferentes condiciones del mercado y preferencias personales del trader.

Riesgos de la estrategia

A pesar del buen diseño de la estrategia, existen algunos riesgos y desafíos potenciales:

-

Riesgo de sobreoptimización de parámetros: Debido a la gran cantidad de parámetros configurables, una optimización excesiva puede resultar en buenos resultados en backtesting pero un rendimiento deficiente en la práctica (sobreajuste). Los inversores deben verificar en datos fuera de la muestra o mediante pruebas hacia adelante para mitigar este riesgo.

-

Impacto de los costos de transacción: El trading de alta frecuencia implica un gran número de operaciones, y la acumulación de comisiones y deslizamiento puede afectar significativamente la rentabilidad neta. Es crucial calcular estos costos con precisión en la configuración y en las pruebas retrospectivas antes de su uso.

-

Fluctuación en la calidad de las señales: La fiabilidad de las señales de cruce de medias móviles puede variar en diferentes condiciones del mercado, especialmente en mercados laterales o altamente volátiles.

-

Dependencia técnica: Como estrategia preparada para API, su efectividad depende en parte de la velocidad de ejecución y la estabilidad técnica. Retrasos o fallos en el sistema pueden resultar en oportunidades perdidas o desviaciones en la ejecución.

-

Limitaciones del tamaño del capital: El tamaño de posición fijo puede no ser adecuado para todos los tamaños de cuenta. Cuentas pequeñas pueden enfrentar un riesgo excesivo, mientras que cuentas grandes pueden no aprovechar completamente su capital.

Direcciones de optimización de la estrategia

Basándose en el diseño de la estrategia y los riesgos potenciales, aquí hay varias direcciones de optimización posibles:

-

Parámetros adaptativos: Diseñar parámetros clave (como el multiplicador ATR y los períodos de las medias móviles) para que se ajusten automáticamente según las condiciones del mercado, mejorando la adaptabilidad de la estrategia en diferentes fases del mercado.

-

Mejora de filtros inteligentes: Integrar indicadores adicionales de estado del mercado (como estructura de mercado, reconocimiento de patrones de volatilidad o correlación con activos relacionados) para aumentar la precisión de los filtros.

-

Gestión dinámica de posición: Reemplazar el tamaño de posición fijo con un cálculo dinámico basado en el tamaño de la cuenta, la volatilidad actual y el rendimiento reciente de la estrategia, logrando una gestión de capital más inteligente.

-

Confirmación en múltiples marcos temporales: Verificar señales en diferentes marcos temporales para asegurar que la dirección de la operación esté alineada con la estructura de mercado más amplia, reduciendo operaciones innecesarias.

-

Integración de aprendizaje automático: Utilizar algoritmos de machine learning para analizar el rendimiento histórico de las señales, predecir la probabilidad de éxito de futuras señales y ejecutar prioritariamente las operaciones con alta tasa de éxito.

-

Gestión de sesiones de trading: Agregar filtros de horario de trading para evitar períodos de baja liquidez o alta volatilidad, enfocándose en las ventanas de trading con mayor eficiencia del mercado.

-

Filtro de correlación: Para el trading de múltiples activos, agregar análisis de correlación con mercados relacionados para evitar una exposición excesiva a factores de riesgo específicos.

Conclusión

La estrategia cuantitativa de seguimiento de volatilidad con cruce de medias móviles adaptativas es un sistema completo de trading de alta frecuencia que utiliza el cruce de medias móviles como señal, combinado con múltiples filtros clave y herramientas precisas de gestión de riesgos, diseñado para capturar movimientos de precios pequeños pero rápidos. La fortaleza de la estrategia radica en su alta configuracionalidad y su sólido marco de gestión de riesgos, permitiendo a los traders ajustar finamente los parámetros según su tolerancia al riesgo y las condiciones del mercado.

Para los traders de alta frecuencia, la estrategia ofrece una lógica clara de entrada y salida, así como una integración perfecta con plataformas de ejecución externas, lo cual es esencial para tomar decisiones rápidas en mercados que cambian constantemente. Sin embargo, al usar esta estrategia, se debe prestar especial atención a la acumulación de costos de transacción y al riesgo de sobreoptimización, asegurando que la estrategia mantenga robustez y rentabilidad en la negociación real.

En última instancia, la estrategia representa un enfoque equilibrado: aprovecha el poder de los indicadores técnicos y las herramientas de gestión de riesgos, manteniendo suficiente flexibilidad para adaptarse a condiciones cambiantes del mercado. Con un ajuste cuidadoso de parámetros y una mejora continua mediante monitoreo, esta estrategia puede convertirse en un componente valioso de una cartera de trading cuantitativo.

- 1