Resumen

Esta estrategia es un sistema de trading adaptativo avanzado que cambia automáticamente entre modos de trading en mercados laterales y de tendencia mediante técnicas de identificación de la estructura del mercado. Utiliza el indicador ADX para determinar el estado del mercado: en mercados laterales (ADX ≤ 25) aplica una estrategia de reversión a la media basada en RSI, y en mercados con tendencia (ADX > 25) emplea una estrategia de ruptura de precios. Antes de cada operación, el sistema verifica el filtro de tendencia de la EMA de 200 períodos para asegurar la alineación con la tendencia principal, al mismo tiempo que utiliza un sistema de gestión de riesgos basado en ATR, estableciendo estrategias de stop loss adecuadas para diferentes entornos de mercado. Este sistema está optimizado para BTC/USDT en marcos temporales H1/H4, mejorando la probabilidad de acierto y la estabilidad general mediante la adaptación dinámica a diferentes condiciones del mercado.

Principio de la Estrategia

El núcleo de esta estrategia es el mecanismo de adaptación a la estructura del mercado, que opera a través de los siguientes pasos clave:

-

Identificación del estado del mercado: Se utiliza el ADX (Índice de Movimiento Direccional Promedio) para determinar si el mercado está en rango lateral o en tendencia. ADX > 25 indica mercado con tendencia; ADX ≤ 25 indica mercado lateral.

-

Filtro de dirección de tendencia: Se emplea la EMA de 200 períodos como filtro de dirección de tendencia. Si el precio está por encima de la EMA se considera alcista; si está por debajo, bajista.

-

Estrategia para mercado lateral:

- Cuando el mercado está lateral y el RSI < 35 (sobrevendido) y la tendencia es alcista, se ejecuta una operación larga.

- Cuando el mercado está lateral y el RSI > 70 (sobrecomprado) y la tendencia es bajista, se ejecuta una operación corta.

- Cuando el RSI regresa al nivel de 50, se cierra la operación basada en RSI.

- Se utiliza un stop loss de 1,2 veces el ATR para las operaciones con RSI.

-

Estrategia para mercado con tendencia:

- Cuando el mercado tiene una tendencia fuerte y es alcista, si el precio supera el máximo de 20 períodos, se ejecuta una operación larga.

- Cuando el mercado tiene una tendencia fuerte y es bajista, si el precio perfora el mínimo de 20 períodos, se ejecuta una operación corta.

- Se utiliza un trailing stop de 1,5 veces el ATR para proteger las ganancias de las operaciones con tendencia.

-

Gestión de riesgos: El riesgo por operación es el 10% del capital de la cuenta, y se establecen diferentes estrategias de stop loss según el tipo de operación.

La estrategia utiliza un filtro temporal para operar solo después del 1 de enero de 2020, asegurando su funcionamiento en una etapa más madura del mercado de criptomonedas.

Ventajas de la Estrategia

-

Adaptabilidad al mercado: La mayor ventaja de la estrategia es su capacidad para cambiar automáticamente entre modos de trading según el estado del mercado, utilizando reversión a la media en mercados laterales y estrategias de ruptura en mercados con tendencia, lo que le permite mantenerse competitiva en diversos entornos de mercado.

-

Consistencia de tendencia: A través del filtro de tendencia de EMA de 200 períodos, se asegura que la dirección de las operaciones esté alineada con la tendencia principal, evitando el alto riesgo de operar en contra de la tendencia.

-

Control de riesgo personalizado: La estrategia utiliza diferentes métodos de gestión de riesgos según el tipo de operación: stop loss fijo con múltiplo de ATR para operaciones con RSI y trailing stop para operaciones de ruptura, optimizando la relación riesgo/recompensa de cada modo de trading.

-

Retroalimentación del mercado en tiempo real: A través de un panel integrado, el trader puede monitorear en tiempo real el estado del mercado, la inclinación de la tendencia y las señales de trading más recientes, facilitando la toma rápida de decisiones y el ajuste de la estrategia.

-

Ajustabilidad de parámetros: La estrategia ofrece varios parámetros personalizables, incluyendo umbrales de RSI, longitud y umbral de ADX, período de retroceso de ruptura, etc., permitiendo a los traders optimizar según su propia tolerancia al riesgo y perspectiva del mercado.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados, como el umbral de ADX y los niveles de RSI. Una elección inadecuada de parámetros puede provocar cambios frecuentes entre modos de mercado o señales de trading erróneas, aumentando los costos de transacción y las pérdidas potenciales. La solución es realizar un riguroso backtesting con datos históricos y seleccionar parámetros robustos adecuados a las condiciones actuales del mercado.

-

Riesgo de rupturas falsas: En el modo de tendencia, la estrategia es susceptible a rupturas falsas, especialmente en mercados de alta volatilidad. Estas señales falsas pueden activar el stop loss, reduciendo la rentabilidad general. Se recomienda agregar indicadores de confirmación adicionales o establecer condiciones de ruptura más conservadoras para mitigar este riesgo.

-

Riesgo de exceso de trading: Una configuración demasiado sensible del RSI en mercados laterales puede generar un exceso de operaciones, aumentando los costos de comisiones y posiblemente perdiendo movimientos de precios más amplios. La solución es ajustar los umbrales de RSI o añadir filtros de trading adicionales para reducir la frecuencia de operaciones.

-

Riesgo de porcentaje fijo: La estrategia utiliza un riesgo fijo del 10% del capital por operación, lo que en caso de pérdidas consecutivas puede provocar una gran reducción de la cuenta. Se recomienda implementar un mecanismo de dimensionamiento de posición dinámico que ajuste la exposición al riesgo según el rendimiento reciente de las operaciones o la volatilidad del mercado.

-

Clasificación incorrecta del estado del mercado: En ciertas condiciones, el indicador ADX puede no reflejar con precisión el estado del mercado, llevando a la estrategia a seleccionar el modo de trading equivocado. Se sugiere combinar otros indicadores de estructura de mercado para mejorar la precisión de la clasificación.

Direcciones de Optimización de la Estrategia

-

Integración de análisis multi-timeframe: La estrategia puede mejorar las decisiones de trading integrando análisis de múltiples marcos temporales, por ejemplo, utilizando la dirección de la tendencia de un marco superior para filtrar las señales de trading del marco inferior, aumentando la tasa de acierto general. Se puede implementar añadiendo un filtro de tendencia de H4 o diario para guiar las operaciones en H1.

-

Optimización dinámica de parámetros: Actualmente la estrategia utiliza parámetros fijos; se puede mejorar ajustando automáticamente los parámetros clave según la volatilidad del mercado o la acción del precio reciente. Por ejemplo, se puede ajustar el umbral de RSI según la volatilidad, utilizando un rango de RSI más estrecho en entornos de baja volatilidad y más amplio en entornos de alta volatilidad.

-

Confirmación avanzada de entrada: Agregar indicadores técnicos adicionales como confirmación de operaciones, como análisis de volumen, reconocimiento de patrones de velas o indicadores de sentimiento del mercado. Esto puede reducir señales falsas y mejorar la calidad de las entradas.

-

Gestión de riesgos más sofisticada: Implementar dimensionamiento de posición dinámico y estrategias de stop loss adaptativas, ajustando el tamaño de la operación y el nivel de stop loss en función de la volatilidad del mercado, las ganancias/pérdidas recientes o la profundidad de la reducción.

-

Optimización mediante machine learning: Utilizar algoritmos de aprendizaje automático para predecir dinámicamente los umbrales óptimos del estado del mercado (como el punto de conmutación del ADX) o identificar qué modo de trading podría funcionar mejor en condiciones específicas del mercado, mejorando así la adaptabilidad y el rendimiento de la estrategia.

Resumen

El sistema de trading adaptativo de modo dual combina la reversión a la media con RSI y las estrategias de ruptura de precios, creando un sistema de trading integral que se adapta automáticamente a diferentes condiciones del mercado. La singularidad de esta estrategia radica en el uso del ADX para dividir el mercado en dos estados (lateral y tendencia) y aplicar el método de trading más adecuado para cada estado. A través del filtro de tendencia de EMA y la gestión de riesgos basada en ATR, la estrategia busca obtener rendimientos consistentes manteniendo la seguridad de las operaciones. Aunque existen algunos riesgos potenciales, como la sensibilidad a los parámetros y la clasificación incorrecta del estado del mercado, estos pueden mitigarse eficazmente siguiendo las direcciones de optimización sugeridas, como el análisis multi-timeframe, el ajuste dinámico de parámetros y la gestión de riesgos avanzada. Para los traders que buscan mantenerse competitivos en diferentes entornos de mercado, este enfoque adaptativo ofrece un marco sólido, especialmente en el trading de activos volátiles como Bitcoin.

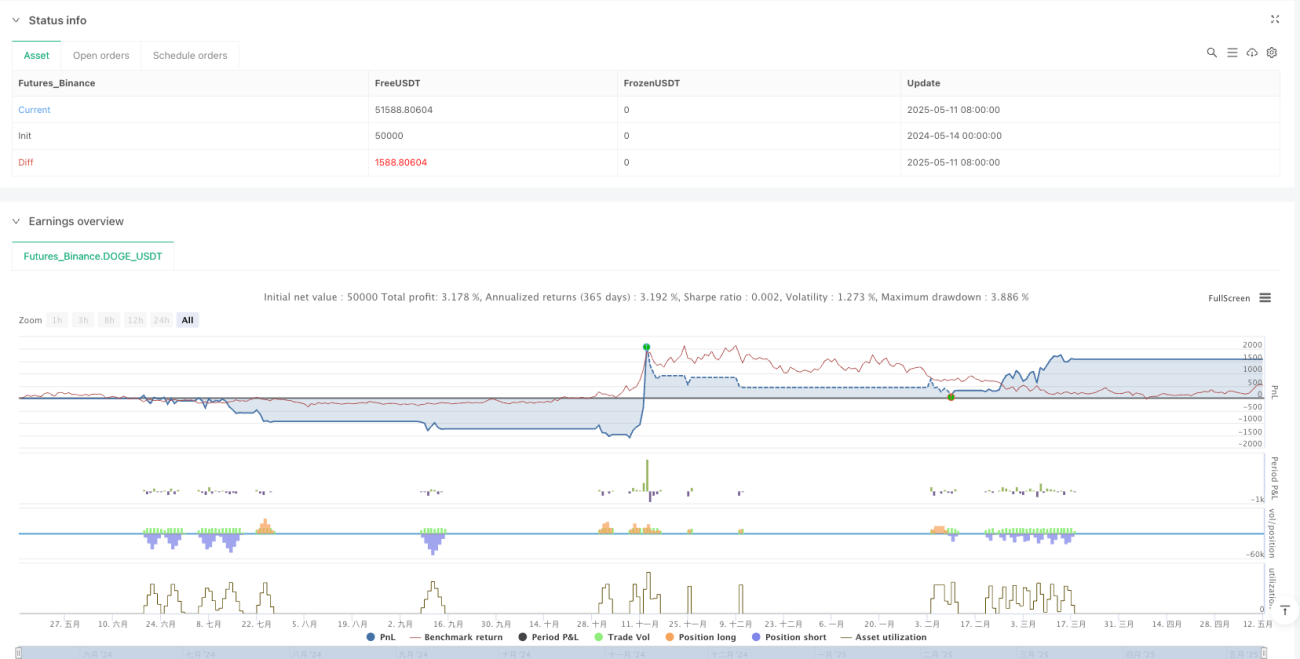

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1