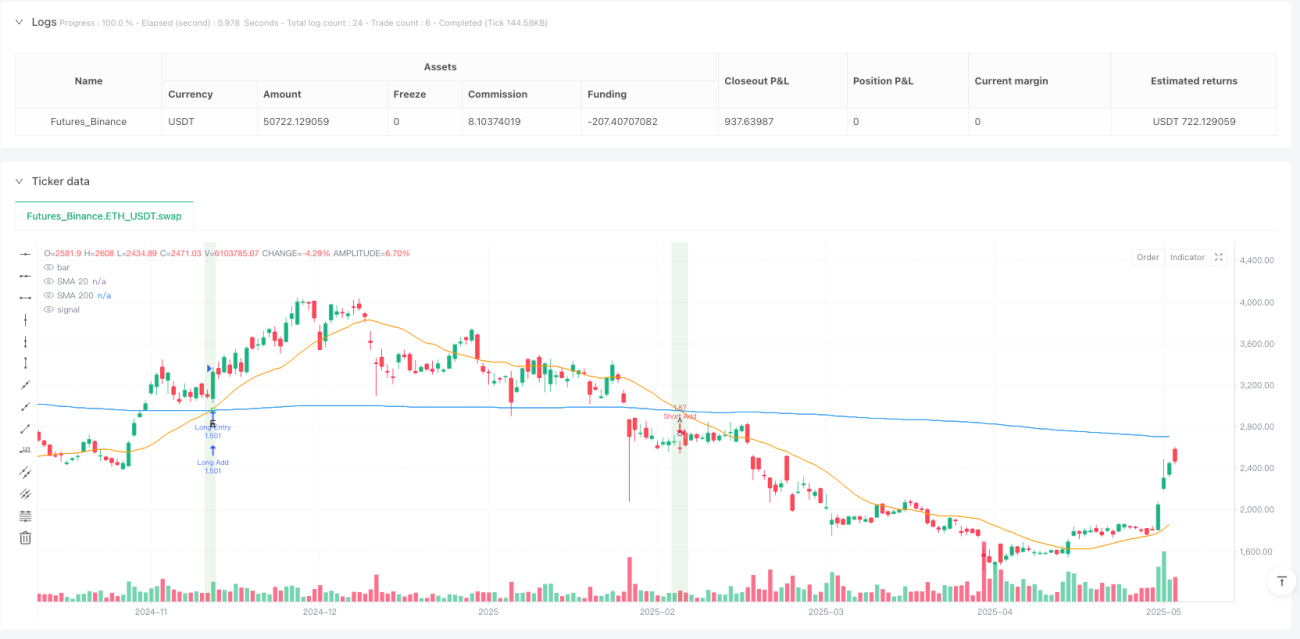

Estrategia de trading cuantitativa de ruptura de banda estrecha de doble media móvil con pendiente dinámica

Resumen

La estrategia de trading cuantitativo de ruptura de banda estrecha con medias móviles dobles inclinadas dinámicamente es un sistema de trading avanzado basado en los principios de enseñanza de Oliver Velez, que combina análisis técnico y elementos centrales del momentum trading. La estrategia utiliza principalmente la relación entre las medias móviles simples (SMA) de corto plazo (20 periodos) y largo plazo (200 periodos), junto con la dinámica de precios, la volatilidad y los patrones de velas, para encontrar oportunidades de trading de ruptura de alta probabilidad en zonas de banda estrecha. La característica principal de la estrategia es identificar señales de "columna de elefante" y cambio de color con fuerte direccionalidad dentro de zonas de banda estrecha donde las medias móviles están estrechamente relacionadas, mientras se gestionan los niveles de stop loss y take profit utilizando una relación riesgo-recompensa predefinida.

Principio de la estrategia

El principio central de la estrategia se basa en la sinergia de varios factores clave:

-

Sistema de medias móviles dobles: La estrategia utiliza SMA de 20 periodos y SMA de 200 periodos para crear un marco de trading. Cuando la distancia entre estas dos medias es relativamente pequeña (estado de banda estrecha, diferencia inferior al 1.5%), el sistema busca posibles señales de trading.

-

Verificación de la pendiente de la media móvil: La estrategia calcula el ángulo de la SMA de 20 periodos (usando la función arcotangente) para asegurar que el mercado tenga suficiente momentum. Solo se considera la entrada cuando el ángulo es superior a 30 grados.

-

Tipos de señales de entrada:

- Señal de entrada principal ("columna de elefante"): Una señal de acción del precio contundente que requiere que la longitud de la vela supere 1.5 veces el ATR y que el máximo sea mayor que el de la vela anterior (para largos) o el mínimo sea menor que el de la vela anterior (para cortos).

- Señal de entrada secundaria ("cambio de color"): Una señal complementaria que se activa cuando el color de la vela cambia de rojo a verde (para largos) o de verde a rojo (para cortos).

-

Marco de gestión de riesgos:

- Configuración de stop loss: Para operaciones largas, el stop loss se coloca en el mínimo reciente o 2 veces el ATR por debajo del precio de entrada; para operaciones cortas, en el máximo reciente o 2 veces el ATR por encima del precio de entrada.

- Toma de ganancias escalonada: Utiliza dos objetivos de precio con relaciones riesgo-recompensa de 2.5R y 4.0R. Cuando se alcanza el primer objetivo, el stop loss se mueve al punto de equilibrio.

- Gestión de posición: Utiliza el 10% del capital de la cuenta por operación, permitiendo un máximo de dos acumulaciones (pirámide).

-

Determinación del estado del mercado: La estrategia calcula la distancia relativa entre las dos medias móviles para juzgar el estado del mercado:

- Estado de banda estrecha: distancia entre medias inferior al 1.5%, adecuado para buscar oportunidades de ruptura.

- Estado de banda ancha: distancia entre medias superior al 2%, lo que indica que la tendencia ya está establecida y no es adecuada para nuevas entradas.

Condiciones de entrada larga: estado de banda estrecha + pendiente válida + cierre por encima de SMA20 + SMA20 por encima de SMA200 + patrón de columna de elefante.

Condiciones de entrada corta: estado de banda estrecha + pendiente válida + cierre por debajo de SMA20 + SMA20 por debajo de SMA200 + patrón de columna de elefante.

Ventajas de la estrategia

Tras un análisis profundo del código, la estrategia presenta las siguientes ventajas significativas:

-

Múltiples mecanismos de confirmación: La estrategia combina factores de confirmación de múltiples dimensiones como la relación de medias móviles, la pendiente de la media, la posición del precio y patrones de velas especiales, filtrando eficazmente las señales de baja calidad y mejorando la calidad de las operaciones.

-

Adaptación al estado del mercado: Al distinguir entre estados de banda estrecha y banda ancha, la estrategia puede buscar oportunidades en las condiciones de mercado más adecuadas, evitando comprar en máximos o vender en mínimos en tendencias ya expandidas.

-

Gestión dinámica del riesgo: El uso del ATR como herramienta de medición de volatilidad asegura que los niveles de stop loss y take profit se ajusten dinámicamente según la volatilidad actual del mercado, en lugar de usar puntos fijos.

-

Estrategia de toma de ganancias escalonada: Adopta un enfoque de dos fases: obtención parcial de ganancias y obtención final, lo que permite asegurar parte de las ganancias en movimientos favorables sin salir completamente del mercado demasiado pronto y perder la tendencia mayor.

-

Mecanismo inteligente de acumulación: Proporciona oportunidades de acumulación a través de señales de cambio de color, permitiendo agregar hasta dos posiciones adicionales en la misma tendencia, optimizando la eficiencia del uso del capital.

-

Protección con stop loss dinámico: Cuando el precio alcanza el primer objetivo de ganancias, el stop loss se mueve automáticamente al punto de equilibrio, logrando una operación de "riesgo cero" y protegiendo las ganancias ya obtenidas.

-

Ayuda visual: La estrategia proporciona indicaciones visuales claras y un panel de control para ayudar a los traders a identificar señales y el estado del mercado de forma intuitiva, simplificando el proceso de toma de decisiones.

-

Integración de acción del precio e indicadores técnicos: Combina los conceptos de acción del precio de Oliver Velez con indicadores técnicos tradicionales, creando un sistema de trading más robusto.

Riesgos de la estrategia

A pesar de que la estrategia está bien diseñada, aún presenta los siguientes riesgos y desafíos potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros clave como los periodos de SMA, la longitud del ATR y la relación riesgo-recompensa. Diferentes mercados y marcos temporales pueden requerir diferentes combinaciones de parámetros, lo que hace necesaria una充分的 backtesting y optimización histórica.

-

Riesgo de rupturas falsas: Las rupturas en zonas de banda estrecha a veces pueden ser falsas, especialmente en entornos de baja volatilidad. Aunque la estrategia utiliza el requisito de "columna de elefante" para reducir las rupturas falsas, no puede evitarlas por completo.

-

Riesgo de deslizamiento y ejecución: En operaciones reales, especialmente durante movimientos volátiles, puede haber problemas de deslizamiento, lo que lleva a que el precio de entrada real no coincida con el precio ideal, afectando la estructura general de riesgo-recompensa.

-

Desafíos en la gestión del capital: Usar fijamente el 10% del capital y permitir dos acumulaciones puede generar un riesgo excesivo en caso de pérdidas consecutivas o movimientos extremos del mercado.

-

Dependencia excesiva de las medias móviles: La estrategia se basa principalmente en las SMA para determinar la dirección de la tendencia, pero en mercados laterales, las medias móviles pueden cruzarse con frecuencia, generando demasiadas señales falsas.

-

Falta de filtro del entorno del mercado: La estrategia no se ajusta a diferentes entornos macro del mercado (como alta o baja volatilidad, mercado alcista o bajista), lo que puede resultar en un rendimiento deficiente en ciertas fases del mercado.

-

Retroceso en la curva de capital: Debido a que la estrategia permite acumulaciones, las reversiones repentinas de la tendencia pueden causar grandes retrocesos en la cuenta, especialmente cuando el mercado se revierte después de dos acumulaciones.

Las soluciones incluyen: agregar filtros adicionales del entorno del mercado, ajustar la proporción de gestión del capital, modificar dinámicamente los parámetros según las condiciones del mercado y considerar la incorporación de otros indicadores técnicos para confirmar las señales.

Direcciones de optimización de la estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Umbral dinámico de banda estrecha: Actualmente, la estrategia utiliza valores fijos de 1.5% y 2% como umbrales para banda estrecha y banda ancha. Se puede considerar ajustar estos umbrales de forma dinámica según la volatilidad histórica, para que la estrategia se adapte mejor a diferentes entornos de mercado. Razón de optimización: Diferentes mercados y marcos temporales tienen características de volatilidad distintas, y los umbrales fijos pueden no ser lo suficientemente flexibles.

-

Mejora del sistema de medias móviles: Se puede considerar agregar una media móvil de mediano plazo (como SMA de 50 periodos) para formar un sistema de tres medias, o probar medias móviles exponenciales (EMA) en lugar de SMA para aumentar la sensibilidad a los cambios de precio. Razón de optimización: Agregar un punto de referencia de mediano plazo puede proporcionar una perspectiva más completa del mercado, mientras que la EMA reacciona más rápidamente a los cambios de precio recientes.

-

Mejora del cálculo de la pendiente: El cálculo actual de la pendiente es relativamente simple. Se puede considerar usar la pendiente de regresión lineal o la variación de la pendiente en múltiples periodos para obtener una indicación de dirección más estable. Razón de optimización: El cálculo de la pendiente puntual es fácilmente afectado por fluctuaciones de corto plazo; mejorarlo puede aumentar la estabilidad del juicio direccional.

-

Incorporación de confirmación de volumen: Agregar condiciones de volumen en las señales de entrada, como requerir que la "columna de elefante" esté acompañada de una ruptura con volumen superior al promedio. Razón de optimización: El volumen es un factor importante para confirmar la validez del movimiento de precios y puede reducir significativamente las rupturas falsas.

-

Relación riesgo-recompensa dinámica: Ajustar dinámicamente la relación riesgo-recompensa según la volatilidad del mercado o el porcentaje de ATR, utilizando relaciones RR más altas en mercados de baja volatilidad y configuraciones más conservadoras en mercados de alta volatilidad. Razón de optimización: El potencial de ganancias varía en diferentes entornos de volatilidad; el ajuste dinámico puede optimizar el beneficio esperado de cada operación.

-

Optimización de las condiciones de acumulación: Las condiciones actuales de acumulación son relativamente flexibles. Se puede considerar agregar confirmación de fuerza de tendencia o solo acumular cuando el precio retrocede a niveles clave de soporte/resistencia. Razón de optimización: Condiciones más estrictas de acumulación pueden aumentar la tasa de éxito de las posiciones adicionales y reducir el riesgo general.

-

Filtro del entorno del mercado: Agregar filtros macro del entorno del mercado, como indicadores de volatilidad (por ejemplo, VIX) o indicadores de fuerza de tendencia, para reducir o pausar las operaciones en entornos desfavorables. Razón de optimización: El rendimiento de la estrategia varía mucho en diferentes fases del mercado; el filtro de entorno puede evitar operar en condiciones adversas.

-

Estrategia de stop loss adaptativa: Desarrollar una estrategia de stop loss adaptativa basada en la estructura del mercado, utilizando máximos/mínimos anteriores, porcentajes de volatilidad o estructuras de precios como puntos de referencia dinámicos para el stop loss. Razón de optimización: Los stops basados en múltiplos fijos de ATR a veces no se ajustan bien a la estructura del mercado; un enfoque adaptativo puede alinearse mejor con la acción real del precio.

Resumen

La estrategia de trading cuantitativo de ruptura de banda estrecha con medias móviles dobles inclinadas dinámicamente es un sistema de trading integral que combina múltiples elementos de análisis técnico. A través de condiciones de entrada precisamente definidas, mecanismos de confirmación de múltiples niveles y un marco completo de gestión de riesgos, proporciona a los traders una forma estructurada de participar en el mercado. La estrategia se basa en conceptos básicos de análisis técnico como SMA, ATR y acción del precio, pero integra estos elementos en un sistema de trading coherente siguiendo la metodología de Oliver Velez.

La ventaja central de la estrategia reside en su capacidad para identificar oportunidades de ruptura de alta probabilidad en zonas de banda estrecha de medias móviles, y confirmar la validez de las señales mediante patrones de precios específicos como "columna de elefante" y "cambio de color". Al mismo tiempo, una estructura sólida de gestión de riesgos asegura la protección del capital y de las ganancias.

Sin embargo, la estrategia también enfrenta problemas como sensibilidad a parámetros, riesgo de rupturas falsas y desafíos en la gestión del capital. Mejoras como optimizar el umbral de banda estrecha, mejorar el sistema de medias móviles, refinar el cálculo de la pendiente, incorporar confirmación de volumen, implementar relaciones riesgo-recompensa dinámicas, optimizar las condiciones de acumulación, agregar filtros del entorno del mercado y desarrollar estrategias de stop loss adaptativas pueden aumentar aún más la robustez y adaptabilidad de la estrategia.

En conclusión, se trata de una estrategia de trading cuantitativo bien diseñada y lógicamente clara, adecuada para inversores con cierta experiencia en trading, especialmente aquellos que prefieren el análisis técnico y métodos de trading sistemáticos. Con una optimización adecuada de parámetros y gestión de riesgos, esta estrategia tiene el potencial de lograr un rendimiento de trading estable en diversos entornos de mercado.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1