Estrategia de trading de rango de precios dinámico y divergencia del RSI: filtro de tendencia de medias móviles de múltiples períodos y optimización de gestión de posición dinámica

Resumen

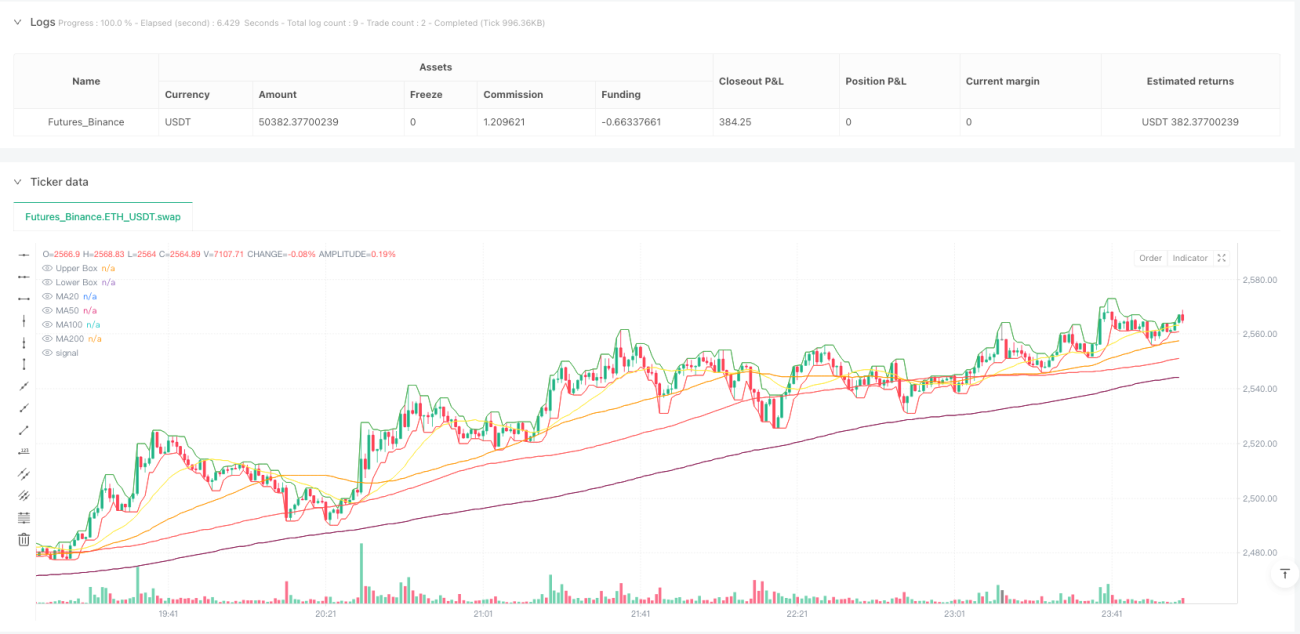

La estrategia de trading de divergencia RSI con rango de precios dinámico es un sistema de trading cuantitativo integral que combina tres tecnologías principales: detección de rango de precios, señales de divergencia del indicador RSI y análisis de tendencia de medias móviles. Esta estrategia está diseñada específicamente para la plataforma de robots de señales OKX, con funciones avanzadas de ajuste dinámico de posiciones y cierre parcial de posiciones. La estrategia identifica principalmente puntos de ruptura del rango de precios, se combina con señales de divergencia del RSI y filtra la tendencia del mercado mediante medias móviles de múltiples períodos, buscando así oportunidades de compra en tendencias bajistas para lograr un timing preciso de las operaciones.

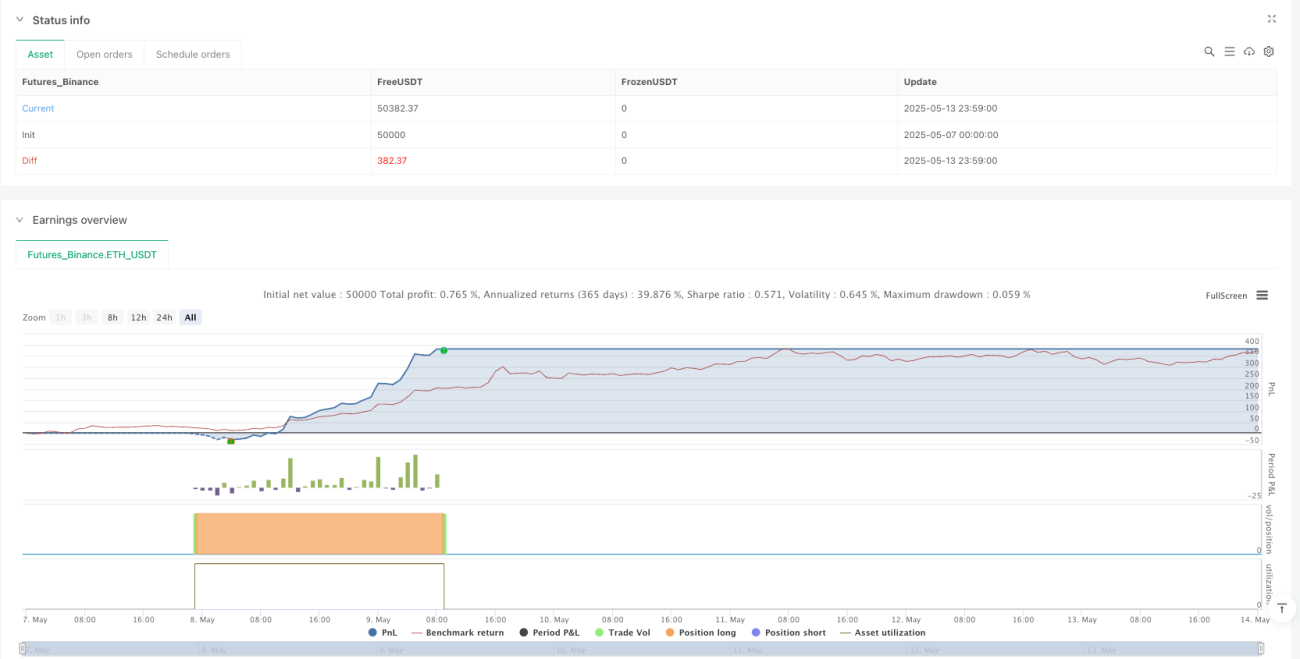

La singularidad de esta estrategia radica en su sistema de gestión dinámica de posiciones, que puede ajustar dinámicamente el tamaño de las operaciones en función de la brecha entre el precio actual y el precio promedio de la posición. Esto permite que la estrategia aumente la posición cuando el precio continúa moviéndose en una dirección favorable, y la reduzca gradualmente cuando el precio comienza a revertirse, optimizando así la eficiencia del capital y la relación riesgo-beneficio.

Principio de la estrategia

La estrategia se basa en tres componentes centrales que trabajan en conjunto:

-

Detección de rango de precios: La estrategia determina el rango de precios calculando el precio más alto y más bajo dentro de un período específico (configurado por el parámetro boxLength). Estos niveles de precios se dibujan como líneas de límite superior e inferior en el gráfico, proporcionando un rango de referencia visual para las operaciones.

-

Detección de divergencia RSI: La estrategia utiliza el índice de fuerza relativa (RSI) para calcular el momentum del mercado y detectar divergencias entre el precio y el RSI. Cuando el precio alcanza un nuevo mínimo mientras que el RSI alcanza un mínimo más alto, se forma una divergencia alcista; cuando el precio alcanza un nuevo máximo mientras que el RSI alcanza un máximo más bajo, se forma una divergencia bajista. La estrategia utiliza períodos de retroceso izquierdo y derecho (leftLookback y rightLookback) para identificar con precisión los extremos locales.

-

Análisis de tendencia con medias móviles: La estrategia calcula varios tipos de medias móviles (MA20, MA50, MA100 y MA200) en un marco de tiempo personalizado. Analiza la disposición de estas medias y la posición del precio en relación con ellas para determinar la tendencia del mercado. La estrategia solo activa señales de compra en tendencias bajistas, asegurando que las operaciones estén alineadas con el entorno general del mercado.

La lógica de trading es la siguiente:

- Señal de compra: Se activa cuando el precio supera el límite inferior y se detecta una divergencia alcista del RSI, y se asegura de que solo se ejecute en condiciones de tendencia bajista. El sistema ajusta dinámicamente el tamaño de la posición en función de la diferencia entre el precio actual y el precio promedio de la posición.

- Señal de reducción de posición: Se activa cuando el precio supera el límite superior y se detecta una divergencia bajista del RSI, y se asegura de que solo se ejecute en condiciones de tendencia alcista. El sistema cierra dinámicamente parte de la posición en función del cambio del precio en relación con el precio promedio de la posición.

Ventajas de la estrategia

-

Mecanismo de confirmación multidimensional: La combinación de ruptura del rango de precios, señales de divergencia del RSI y filtro de tendencia de medias móviles crea un sistema de confirmación de trading multidimensional, mejorando significativamente la confiabilidad y precisión de las señales de trading.

-

Gestión dinámica de posiciones: La estrategia ajusta dinámicamente el tamaño de las posiciones según las condiciones del mercado y los cambios de precio, en lugar de utilizar una asignación fija. Esto permite que la estrategia maximice el potencial de ganancias en entornos de mercado favorables, mientras controla el riesgo en condiciones desfavorables. La fórmula

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)garantiza que el ajuste de posición sea tanto flexible como limitado. -

Adaptabilidad al entorno del mercado: Mediante el cruce y análisis de la disposición de las medias móviles, la estrategia puede adaptarse a diferentes entornos de mercado, ejecutando operaciones solo cuando la formación técnica es coherente con la tendencia general.

-

Puntos precisos de entrada y salida: Las señales de divergencia combinadas con la ruptura del rango de precios proporcionan puntos precisos de entrada y salida, reduciendo la probabilidad de señales falsas. Los parámetros de retroceso (leftLookback y rightLookback) aumentan la precisión en la identificación de puntos extremos.

-

Retroalimentación visual: La estrategia dibuja en el gráfico el rango de precios, las medias móviles y las etiquetas de señales de trading, proporcionando una retroalimentación visual intuitiva que facilita al trader comprender y verificar las decisiones de trading.

-

Configuración flexible de parámetros: Múltiples parámetros ajustables permiten que la estrategia se adapte a diferentes mercados y estilos de trading, como la longitud del RSI, el período del rango de precios y los períodos de retroceso de divergencia.

Riesgos de la estrategia

-

Riesgo de ruptura falsa: Las rupturas del rango de precios a veces pueden ser temporales, en lugar del inicio de una tendencia real. Esto puede provocar operaciones innecesarias y generar pérdidas. Para mitigar este riesgo, se pueden agregar factores de confirmación, como ampliar el período de retroceso o añadir confirmación de volumen.

-

Riesgo de sobreoperación: El ajuste dinámico de posiciones puede llevar a un exceso de operaciones, aumentando los costos de transacción. Se recomienda establecer umbrales mínimos de ajuste razonables (minEnterPercent y minExitPercent) para evitar que pequeñas fluctuaciones de precio activen operaciones frecuentes.

-

Riesgo de retardo de las medias móviles: Las medias móviles tienen un retardo inherente, especialmente en mercados que cambian rápidamente. Este riesgo se puede reducir ajustando el tipo de media móvil utilizado (por ejemplo, de SMA a EMA) o modificando los períodos de la media.

-

Sensibilidad a los parámetros: La estrategia depende de múltiples parámetros, como los umbrales del RSI y los períodos de las medias móviles. Pequeños cambios en estos parámetros pueden afectar significativamente el rendimiento de la estrategia. Se recomienda realizar backtesting con diferentes combinaciones de parámetros para encontrar configuraciones robustas, y reoptimizar periódicamente los parámetros para adaptarse a las condiciones cambiantes del mercado.

-

Dependencia de un solo mercado: La estrategia puede funcionar bien en ciertas condiciones de mercado, pero no en otras. Se recomienda probar la estrategia en diferentes entornos de mercado y marcos de tiempo, y considerar la inclusión de filtros de estado del mercado para pausar el trading en condiciones desfavorables.

Direcciones de optimización

-

Agregar confirmación de volumen: Actualmente, la estrategia solo se basa en el precio y el RSI para tomar decisiones de trading. Agregar análisis de volumen puede verificar la validez de las rupturas del rango de precios, evitando rupturas falsas con volumen insuficiente. Esto se puede implementar verificando si el volumen en el momento de la ruptura es superior al volumen promedio de los períodos anteriores.

-

Introducir un mecanismo de ajuste por volatilidad: En períodos de alta volatilidad, agregar filtros de señal o ajustar la fórmula de tamaño de posición para reducir el riesgo de señales falsas y controlar la exposición máxima al riesgo. Se puede utilizar el indicador ATR (Average True Range) para cuantificar la volatilidad y ajustar dinámicamente los parámetros de trading.

-

Añadir filtro de relación riesgo-beneficio: Estimar la relación riesgo-beneficio potencial antes de cada operación y ejecutar solo aquellas que alcancen un umbral mínimo, optimizando así el rendimiento esperado de la estrategia en su conjunto. Esto se puede lograr estableciendo stops dinámicos y niveles de take profit basados en ATR.

-

Introducir análisis de múltiples marcos de tiempo: Agregar confirmación de tendencia en marcos de tiempo superiores puede mejorar la calidad de las señales. Por ejemplo, ejecutar operaciones solo cuando la tendencia diaria es coherente con la tendencia del marco de tiempo de trading actual.

-

Mejorar el algoritmo de posición dinámica: La función de potencia actual puede generar ajustes demasiado grandes o demasiado pequeños en situaciones extremas. Se pueden considerar algoritmos más complejos, como fórmulas adaptativas basadas en la volatilidad del mercado y el estado actual de ganancias/pérdidas, o introducir límites de exposición al riesgo para garantizar que una sola operación no afecte desproporcionadamente la cartera total.

-

Añadir optimización automática de parámetros: Implementar un bucle de optimización automática de parámetros que ajuste periódicamente los parámetros de la estrategia basándose en los datos de mercado más recientes, permitiendo que la estrategia se adapte mejor a las condiciones cambiantes del mercado. Esto se puede lograr mediante un marco de backtesting o algoritmos de aprendizaje automático.

Resumen

La estrategia de trading de divergencia RSI con rango de precios dinámico es un sistema de trading cuantitativo avanzado que integra múltiples métodos de análisis técnico. Al combinar el rango de precios, la divergencia del RSI y la tendencia de las medias móviles, proporciona un marco sólido para la toma de decisiones de trading. Su mayor ventaja radica en el sistema de gestión dinámica de posiciones, que ajusta automáticamente el tamaño de las operaciones según las condiciones del mercado, optimizando la eficiencia del capital mientras mantiene el control del riesgo.

Aunque la estrategia presenta algunos riesgos inherentes, como rupturas falsas y sensibilidad a los parámetros, las direcciones de optimización sugeridas (como agregar confirmación de volumen, introducir ajustes por volatilidad y análisis de múltiples marcos de tiempo) pueden mejorar aún más su solidez y adaptabilidad. Para los traders que deseen implementar estrategias avanzadas en plataformas de trading automatizado (como el robot de señales OKX), esta estrategia ofrece un marco base flexible y potente que puede personalizarse y ampliarse según el estilo de trading y las preferencias del mercado de cada individuo.

- 1