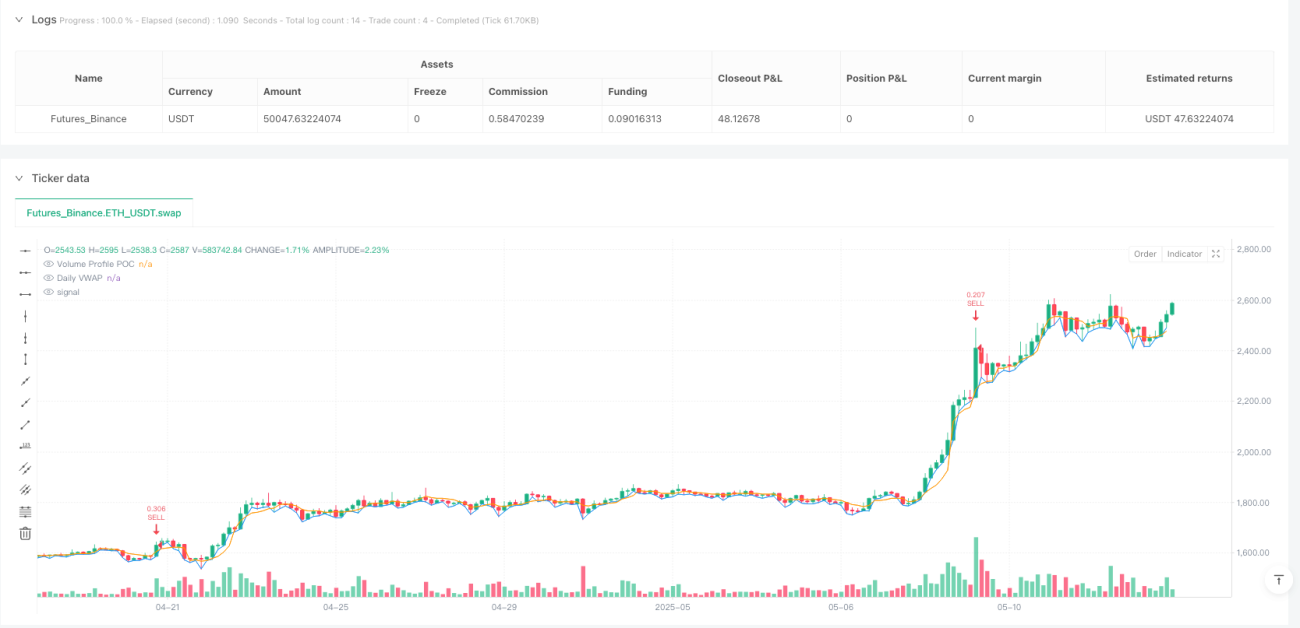

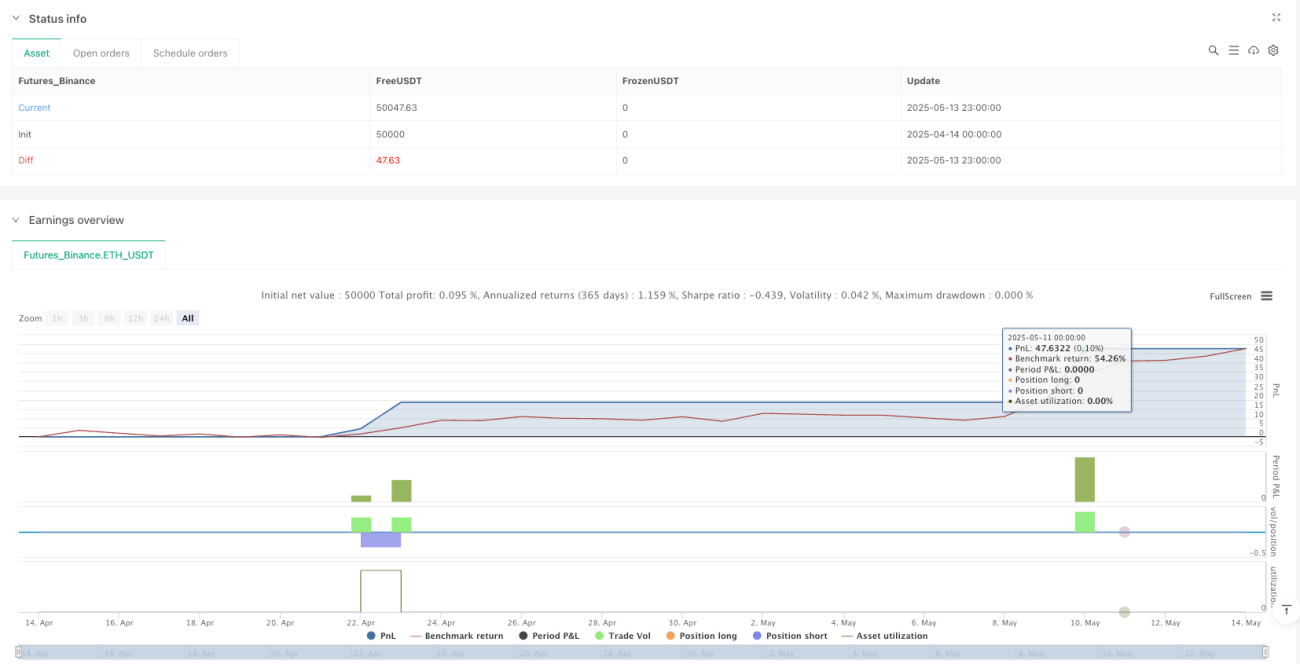

Estrategia de captura de liquidez combinando anclaje dinámico de VWAP y distribución de volumen

Resumen

La estrategia de captura de liquidez que combina el VWAP anclado dinámicamente con el perfil de volumen es un método de trading cuantitativo basado en la desviación del precio respecto a la zona de valor y las anomalías de volumen. Esta estrategia utiliza principalmente el precio promedio ponderado por volumen anclado (VWAP) recalculado intradía y el precio de control (POC) del perfil de volumen como puntos de referencia clave. Se combina con el índice de fuerza relativa (RSI) y la detección de anomalías de volumen para capturar oportunidades de trading cuando el precio se desvía de la zona de valor y cuenta con suficiente respaldo de liquidez. La estrategia cuenta con un mecanismo completo de stop-loss y take-profit, ajustando dinámicamente los parámetros de gestión de riesgos mediante el Average True Range (ATR), con el objetivo de capturar eficientemente eventos de liquidez en el mercado y controlar el riesgo.

Principio de la estrategia

El principio central de esta estrategia es identificar la desviación del precio respecto a los puntos de anclaje de valor (VWAP y POC), combinándola con la confirmación de volumen y momento, para capturar oportunidades de liquidez en el mercado. La implementación específica es la siguiente:

-

Cálculo del VWAP anclado dinámicamente: La estrategia reinicia el cálculo del VWAP al inicio de cada sesión de trading, asegurando que el VWAP refleje la ponderación del precio del día. Mediante la acumulación de volumen (cumVol) y la acumulación de precio multiplicado por volumen (cumPV), el valor del VWAP se actualiza dinámicamente.

-

Análisis del perfil de volumen: Al dividir el rango de precios en varios niveles (24 por defecto), se cuenta el volumen en cada intervalo de precios para encontrar el punto medio del intervalo con mayor volumen, que se define como POC (Point of Control). Este proceso se reinicia cada día de trading para garantizar que el POC refleje la distribución del volumen del día.

-

Lógica de generación de señales:

- Señal de compra: Se activa cuando el precio está por debajo del VWAP y del POC, el volumen supera 3 veces (parámetro ajustable) la media móvil de 20 días, y el RSI es inferior a 40.

- Señal de venta: Se activa cuando el precio está por encima del VWAP y del POC, el volumen supera 3 veces la media móvil de 20 días, y el RSI es superior a 60.

-

Gestión de riesgos: El stop-loss y el take-profit se establecen dinámicamente en función del ATR (Average True Range). La estrategia utiliza por defecto 1,5 veces el ATR como distancia de stop-loss y 2 veces el ATR como distancia de take-profit, asegurando una relación riesgo-recompensa de 1:1,33.

Ventajas de la estrategia

-

Mecanismo de confirmación múltiple: La estrategia filtra las señales mediante tres condiciones: desviación del precio respecto a dos puntos de anclaje de valor clave (VWAP y POC), anomalía de volumen y confirmación del RSI, lo que reduce eficazmente la probabilidad de señales falsas.

-

Adaptación dinámica al mercado: El VWAP y el perfil de volumen recalculados diariamente garantizan que la estrategia se adapte a diferentes entornos de mercado, reflejando las condiciones más recientes de precio y volumen.

-

Marco de análisis basado en la relación precio-volumen: La estrategia integra el análisis de precio (VWAP), volumen (perfil de volumen) y momento (RSI), construyendo un marco completo de análisis de la relación precio-volumen.

-

Gestión de riesgos adaptativa: La configuración de stop-loss y take-profit basada en el ATR permite que la gestión de riesgos se ajuste automáticamente según la volatilidad del mercado, manteniendo un control de riesgos consistente en diferentes entornos de volatilidad.

-

Soporte de confirmación visual: La estrategia proporciona una visualización de VWAP, POC y marcadores de señales, lo que facilita que los traders comprendan intuitivamente la lógica de la estrategia y el proceso de generación de señales.

-

Ventaja en la captura de liquidez: Al exigir un volumen superior al promedio como condición de entrada, la estrategia se centra en capturar eventos de liquidez en el mercado, mejorando la eficiencia de ejecución y el control del deslizamiento.

Riesgos de la estrategia

-

Dependencia excesiva de datos diarios: La estrategia reinicia el cálculo del VWAP y el perfil de volumen cada día, lo que puede generar una falta de continuidad entre días, ignorando estructuras de mercado a más largo plazo. Se debería considerar agregar VWAP de múltiples períodos o perfiles de volumen de mayor duración como referencia complementaria.

-

Sensibilidad de la detección de anomalías de volumen: La estrategia utiliza un múltiplo de volumen fijo (3 veces por defecto) para detectar anomalías, pero diferentes mercados o períodos pueden requerir parámetros distintos. Se recomienda implementar un mecanismo de detección de anomalías de volumen adaptativo.

-

Riesgo de umbral fijo del RSI: El uso de umbrales fijos de 40/60 para el RSI puede no ser adecuado para todos los entornos de mercado, especialmente en mercados con tendencia, donde podría perder oportunidades o generar demasiadas señales. Se podría considerar ajustar dinámicamente los umbrales del RSI o combinarlo con un mecanismo de identificación de tendencias.

-

Riesgo de stop-loss demasiado ajustado: En mercados de alta volatilidad, un stop-loss de 1,5 veces el ATR puede ser demasiado pequeño, lo que provocaría stops frecuentes. Se debería considerar ajustar el múltiplo del stop-loss de forma dinámica según el entorno del mercado o las características de volatilidad.

-

Falta de filtro de tendencia: La estrategia no cuenta con un mecanismo de filtro de tendencia claro, lo que podría generar señales en contra de la tendencia en mercados con tendencias fuertes. Se recomienda agregar un componente de identificación de tendencias para evitar operar en contra de la tendencia en mercados con tendencias fuertes.

Direcciones de optimización de la estrategia

-

Integración de VWAP de múltiples períodos: Introducir VWAP de varios marcos de tiempo (por ejemplo, VWAP horario, de 4 horas y diario) para formar una banda de VWAP, mejorando la capacidad de análisis multidimensional de la estrategia. Esto permite identificar desviaciones de precio en diferentes marcos temporales, aumentando la fiabilidad de las señales.

-

Umbral de volumen adaptativo: Reemplazar el múltiplo de volumen fijo por un umbral adaptativo basado en la volatilidad del volumen, como el z-score del volumen o un múltiplo de la desviación estándar del volumen, para identificar anomalías de volumen de forma más precisa.

-

Clasificación del estado del mercado: Agregar un módulo de identificación del estado del mercado para distinguir entre mercados con tendencia, en rango y de alta volatilidad, ajustando los parámetros de la estrategia y la lógica de generación de señales según el estado del mercado.

-

Filtro temporal: Agregar un filtro temporal para evitar operar durante períodos de alta volatilidad al inicio y al cierre del mercado, o centrarse en horas de trading específicas y más eficientes.

-

Mejora del perfil de volumen: Optimizar el análisis del perfil de volumen introduciendo el análisis de TPO (Time Price Opportunity) o considerando perfiles de volumen acumulados durante varios días, para obtener información estructural del mercado más estable.

-

Mecanismo de take-profit dinámico: Implementar una estrategia de take-profit dinámica basada en la volatilidad del mercado o la estructura de precios, como usar un trailing stop en rupturas fuertes para maximizar el potencial de ganancias.

-

Mejora con aprendizaje automático: Introducir algoritmos de aprendizaje automático para optimizar la selección de parámetros y la generación de señales, como usar árboles de decisión o bosques aleatorios para optimizar combinaciones de múltiples parámetros, mejorando la adaptabilidad de la estrategia.

Resumen

La estrategia de captura de liquidez que combina el VWAP anclado dinámicamente con el perfil de volumen es un sistema de trading cuantitativo basado en la desviación del precio respecto a la zona de valor y la confirmación de volumen. Al integrar VWAP, POC del perfil de volumen, RSI y la detección de anomalías de volumen, esta estrategia es capaz de identificar eficazmente oportunidades de trading donde el precio se desvía de la zona de valor y cuenta con un respaldo significativo de volumen. La principal ventaja de la estrategia radica en su mecanismo de confirmación múltiple y la gestión de riesgos adaptativa, pero también conlleva riesgos como la dependencia excesiva de datos diarios y la falta de filtro de tendencia. Las futuras direcciones de optimización se centran principalmente en la integración de análisis de múltiples períodos, el ajuste adaptativo de parámetros, la clasificación del estado del mercado y los mecanismos de take-profit dinámicos. A través de estas optimizaciones, se espera que la estrategia, manteniendo su marco original de análisis precio-volumen, mejore aún más su capacidad para capturar eventos de liquidez en el mercado y su rentabilidad ajustada al riesgo.

/*backtest

start: 2025-04-14 00:00:00

end: 2025-05-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sniper + VWAP Profile", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, max_bars_back=500)

// === Inputs ===- 1