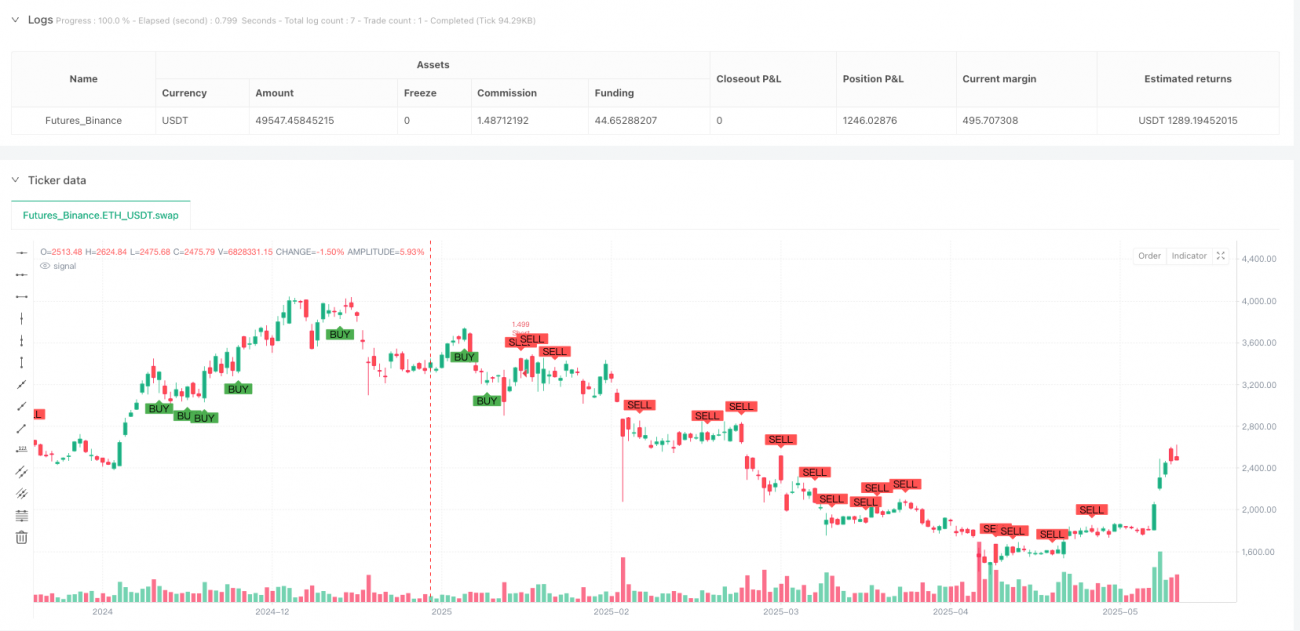

Estrategia de trading de tendencia con múltiple confirmación de la proporción áurea

Resumen de la Estrategia

La Estrategia de Trading de Tendencia con Confirmación Múltiple de la Proporción Áurea es un sistema de trading integral que combina múltiples herramientas de análisis técnico, diseñado para identificar oportunidades de trading de alta probabilidad a través de señales de confirmación múltiple. Esta estrategia integra de manera inteligente diversas herramientas técnicas como medias móviles, estructura del mercado, brechas, bloques de órdenes, patrones de velas y extensiones de Fibonacci, formando un marco completo de toma de decisiones. El núcleo de la estrategia radica en encontrar puntos de sinergia entre la dirección de la tendencia y las múltiples confirmaciones técnicas, utilizando la proporción áurea 1.618 para establecer objetivos de ganancias precisos, mientras que emplea niveles clave de soporte y resistencia dentro de la estructura del mercado para controlar el riesgo.

Principio de la Estrategia

El principio de funcionamiento de esta estrategia se basa en un marco de análisis de mercado de múltiples niveles:

-

Identificación de la Tendencia: Primero, se determina la tendencia general del mercado mediante el cruce de las medias móviles exponenciales (EMA) de 21 y 55 períodos. Cuando la EMA rápida está por encima de la EMA lenta, se identifica una tendencia alcista; en caso contrario, una tendencia bajista.

-

Análisis de la Estructura del Mercado: Se utilizan los pivotes máximos (Pivot High) y mínimos (Pivot Low) de 5 períodos para identificar los máximos y mínimos oscilantes del mercado. Estos puntos clave se emplean como ubicaciones de stop-loss en la estrategia.

-

Identificación de Brechas de Valor Justo (FVG): Se detectan las brechas entre la vela actual y las dos velas anteriores. Estas brechas de precios generalmente representan una fuerte presión de compra o venta. Una brecha alcista aparece cuando el máximo actual es inferior al mínimo de las dos velas anteriores; una brecha bajista es lo contrario.

-

Confirmación de Bloques de Órdenes (OB): Se identifican posibles zonas de concentración de órdenes analizando la relación entre los precios de apertura y cierre de dos velas consecutivas. Un bloque de órdenes alcista se define cuando la vela anterior es bajista y la vela actual es alcista; un bloque de órdenes bajista es lo contrario.

-

Validación del Patrón de Engulfing: Se utiliza el patrón clásico de engulfing como confirmación final de la señal de entrada. Un patrón de engulfing alcista requiere que la vela actual sea alcista y que "engulla" completamente la vela bajista anterior; un patrón de engulfing bajista es lo contrario.

-

Establecimiento del Objetivo de Fibonacci: Se utiliza la proporción áurea 1.618 para calcular objetivos de ganancias precisos. La fórmula para el objetivo en largo es: Precio de entrada + (Precio de entrada - Mínimo oscilante) × 1.618; para el objetivo en corto: Precio de entrada - (Máximo oscilante - Precio de entrada) × 1.618.

Solo cuando todas estas condiciones se cumplen simultáneamente, la estrategia genera una señal de trading, lo que aumenta significativamente la fiabilidad y la tasa de éxito de las operaciones.

Ventajas de la Estrategia

Analizando el código de la estrategia en profundidad, se pueden resumir las siguientes ventajas notables:

-

Mecanismo de Confirmación Múltiple: Al combinar múltiples indicadores técnicos como la tendencia, la estructura del mercado, las brechas, los bloques de órdenes y el patrón de engulfing, la estrategia filtra eficazmente las señales de baja calidad, ingresando solo en configuraciones de alta probabilidad.

-

Objetivos de Ganancias Precisos: Utilizando la proporción áurea 1.618, la estrategia establece objetivos de ganancias con base matemática. Esta proporción es ampliamente reconocida en los mercados financieros por su armonía natural.

-

Gestión de Riesgos Clara: La estrategia utiliza los máximos y mínimos oscilantes de la estructura del mercado como niveles de stop-loss. Estos niveles suelen representar soportes y resistencias importantes; si el precio los supera, la razón del trade ya no es válida.

-

Operar a Favor de la Tendencia: La estrategia solo opera en la dirección de la tendencia confirmada, evitando el alto riesgo de operar en contra de la tendencia. El cruce de medias móviles proporciona un criterio objetivo para determinar la dirección de la tendencia.

-

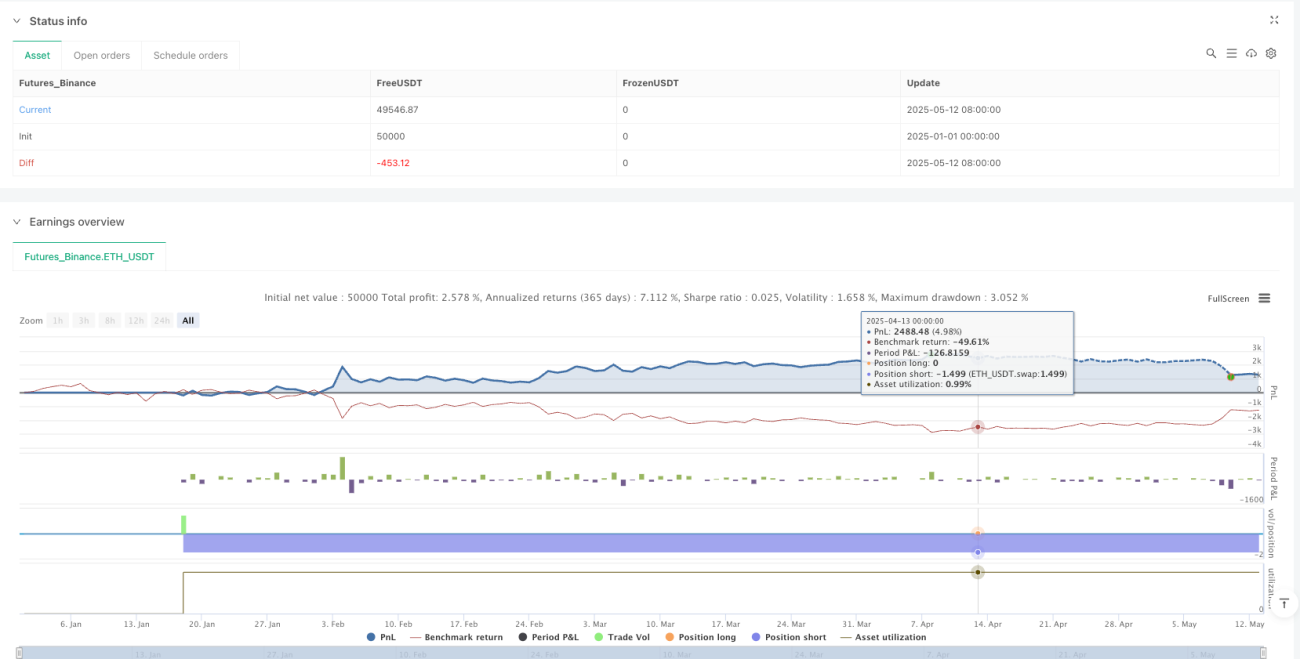

Gestión de Capital Integrada: La estrategia utiliza por defecto el 10% del valor neto de la cuenta para cada operación. Este método de asignación porcentual ajusta automáticamente el tamaño de la posición según los cambios en el tamaño de la cuenta, permitiendo un crecimiento compuesto.

-

Visualización de Señales de Trading: Mediante la representación de etiquetas "BUY" y "SELL" en el gráfico, los traders pueden identificar visualmente las señales de entrada, reduciendo la posibilidad de juicios subjetivos.

Riesgos de la Estrategia

A pesar de las numerosas ventajas, esta estrategia aún presenta los siguientes factores de riesgo:

-

Oportunidades de Trading Escasas Debido a Múltiples Condiciones: Dado que la estrategia requiere que se cumplan múltiples condiciones para generar una señal, esto puede resultar en oportunidades de trading relativamente escasas, especialmente en ciertos entornos de mercado.

-

Riesgo Potencial de un Stop-Loss Fijo: Utilizar los puntos máximos y mínimos oscilantes como stop-loss puede, en algunos casos, hacer que el stop-loss esté demasiado lejos, aumentando el monto de riesgo por operación.

-

Reacción Retrasada ante Reversiones de Tendencia: Depender del cruce de EMA para determinar la tendencia puede provocar una reacción tardía al inicio de una reversión, perdiendo los puntos de entrada óptimos.

-

Falta de Mecanismo de Ajuste por Volatilidad: La estrategia actual no ajusta el stop-loss y el objetivo de ganancias según la volatilidad del mercado, lo que puede llevar a una relación riesgo/recompensa inconsistente en diferentes entornos de volatilidad.

-

Riesgo Potencial de Sobreoptimización: La estrategia utiliza múltiples parámetros y condiciones, lo que conlleva la posibilidad de sobreoptimización, lo que podría hacer que el rendimiento futuro sea inferior a los resultados del backtest.

Para abordar estos riesgos, los traders pueden considerar las siguientes soluciones:

- Validar el rendimiento de la estrategia en múltiples marcos temporales para garantizar su solidez en diferentes entornos de mercado.

- Introducir un mecanismo de gestión de riesgos adaptativo que ajuste dinámicamente el stop-loss según indicadores de volatilidad como el ATR.

- Considerar la incorporación de un filtro de fuerza de tendencia, operando solo en entornos de tendencia fuerte.

- Realizar optimizaciones de parámetros para diferentes mercados y marcos temporales, buscando la mejor combinación de parámetros.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código, esta estrategia puede optimizarse en las siguientes direcciones:

-

Introducir Gestión de Riesgos Dinámica con ATR: Aunque la variable ATR (atr_len = 14) está definida en el código, no se utiliza realmente. Se puede emplear el ATR para ajustar dinámicamente el stop-loss, por ejemplo: sl_long = entry_long - atr_value * 1.5. Esto permite ajustar el riesgo según la volatilidad del mercado, aumentando la distancia del stop-loss en mercados de alta volatilidad y reduciéndola en mercados de baja volatilidad.

-

Parametrizar la Relación Riesgo/Recompensa: La variable risk_reward = 2.0 está definida en el código pero no se utiliza. Se puede emplear esta variable para establecer la relación riesgo/recompensa, por ejemplo: tp_long = entry_long + (entry_long - sl_long) * risk_reward. Esto permite a los traders ajustar flexiblemente según su apetito por el riesgo.

-

Agregar un Filtro de Fuerza de Tendencia: Se puede introducir el ADX u otro indicador de fuerza de tendencia para operar solo en entornos de tendencia fuerte, por ejemplo, requiriendo ADX > 25 para considerar una señal de trading.

-

Incorporar Mecanismo de Toma de Ganancias Parcial: Considerar cerrar parcialmente la posición cuando se alcancen ciertos objetivos, como cerrar un 33% en objetivos de 0.618 y 1.0, y el resto en el objetivo de 1.618. Esto equilibra el riesgo y la recompensa.

-

Añadir un Filtro de Horario de Mercado: Se puede agregar un filtro para evitar operar durante períodos de baja o alta volatilidad, como evitar la sesión asiática de baja volatilidad o períodos cercanos a noticias importantes.

-

Integrar Confirmación de Volumen: Considerar agregar análisis de volumen, requiriendo que la señal aparezca en velas con volumen incrementado, lo que aumenta la fiabilidad de las señales de trading.

-

Optimizar la Adaptabilidad de los Parámetros: Se pueden utilizar parámetros adaptativos, como ajustar dinámicamente los períodos de EMA y las proporciones de Fibonacci según las condiciones del mercado, haciendo que la estrategia se adapte mejor a diferentes entornos.

Estas direcciones de optimización están diseñadas para mejorar la solidez, adaptabilidad y capacidad de gestión de riesgos de la estrategia, permitiéndole mantener un rendimiento estable en diversos entornos de mercado.

Conclusión

La Estrategia de Trading de Tendencia con Confirmación Múltiple de la Proporción Áurea es un sistema de trading integral, bien estructurado y lógicamente claro, que logra filtrar señales de alta calidad mediante la combinación de múltiples herramientas de análisis técnico. Su principal fortaleza radica en el mecanismo de confirmación múltiple y el establecimiento preciso de objetivos basado en la proporción áurea, equilibrando eficazmente la frecuencia de trading y la tasa de éxito.

Al seguir la dirección de la tendencia y combinar la confirmación sinérgica de la estructura del mercado, las brechas, los bloques de órdenes y los patrones de velas, la estrategia puede identificar oportunidades de trading de alta probabilidad. Al mismo tiempo, utilizar puntos naturales de la estructura del mercado como control de riesgo sigue los principios fundamentales del análisis técnico.

Aunque existen algunos aspectos que pueden optimizarse, como el ajuste por volatilidad, el fortalecimiento de la gestión de riesgos y los parámetros adaptativos, la estrategia ya constituye un marco completo de toma de decisiones. Mediante las direcciones de optimización propuestas en este artículo, los traders pueden mejorar aún más la adaptabilidad y solidez de la estrategia, manteniendo un rendimiento consistente en diferentes entornos de mercado.

Para los traders que buscan un método de trading sistemático y basado en reglas claras, esta estrategia proporciona una base sólida que puede personalizarse y optimizarse aún más según el estilo de trading individual y la tolerancia al riesgo.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1