Estrategia de trading de cruce de tendencias adaptativa a la volatilidad dinámica

Resumen

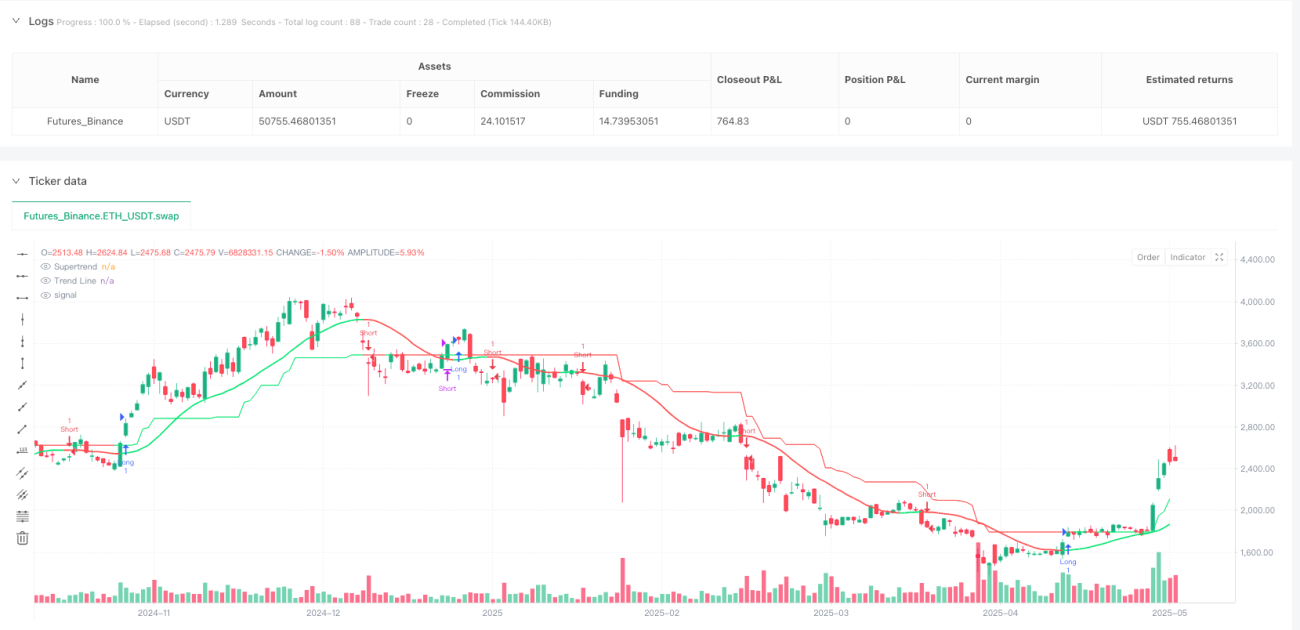

La Estrategia de Cruce de Tendencia Adaptativa con Volatilidad Dinámica es una estrategia de trading cuantitativa que combina un filtro de tendencia basado en la Media Móvil Exponencial (EMA) suavizada con un sistema de confirmación SuperTrend. Esta estrategia está diseñada para proporcionar señales de compra/venta de alta probabilidad, mientras calcula y muestra automáticamente niveles de stop loss y take profit basados en el Rango Verdadero Promedio (ATR), haciendo que el plan de trading sea simple, intuitivo y basado en reglas. Visualmente, la estrategia muestra claramente las señales de entrada, los niveles de stop loss/take profit y las condiciones de salida, proporcionando a los traders un sistema de trading integral.

Principio de la Estrategia

El principio central de la estrategia se basa en la sinergia de dos indicadores técnicos principales: la línea de tendencia EMA suavizada y el indicador SuperTrend. Su funcionamiento detallado es el siguiente:

-

Sistema de Identificación de Tendencia: La estrategia utiliza una función de EMA suavizada (smoothedEma) que combina EMA y SMA para reducir el ruido de las fluctuaciones de precios. La línea de tendencia determina la tendencia alcista (trendUp) o bajista (trendDn) comparando el valor actual de la línea de tendencia con el del período anterior.

-

Confirmación con SuperTrend: La estrategia emplea el indicador SuperTrend como herramienta de confirmación secundaria. SuperTrend calcula bandas superior e inferior basadas en el ATR y determina la dirección de la tendencia según la relación del precio con estas bandas.

-

Lógica de Generación de Señales:

- La señal de compra (buySignal) se activa cuando se cumplen tres condiciones simultáneamente: la línea de tendencia es ascendente (trendUp), hay un cambio de tendencia (trendChange) y SuperTrend indica tendencia alcista (trend_is_up).

- La señal de venta (sellSignal) se activa cuando la línea de tendencia es descendente (trendDn), hay un cambio de tendencia y SuperTrend no indica tendencia alcista.

-

Gestión Dinámica del Riesgo: La estrategia utiliza el ATR multiplicado por un factor (atr_mult) para calcular automáticamente los niveles de stop loss (SL) y take profit (TP):

- Operaciones largas: el stop loss se sitúa por debajo del precio de entrada a una distancia igual al ATR multiplicado por el factor; el take profit se sitúa por encima a la misma distancia.

- Operaciones cortas: el stop loss se sitúa por encima del precio de entrada a la misma distancia; el take profit por debajo.

-

Salida por Reversión de Tendencia: Además de stop loss/take profit, la estrategia incluye condiciones adicionales de salida basadas en el cruce de la línea de tendencia:

- Cuando el precio cae por debajo de la línea de tendencia y la tendencia cambia a bajista, se cierra la posición larga.

- Cuando el precio supera la línea de tendencia al alza y SuperTrend indica tendencia alcista, se cierra la posición corta.

Ventajas de la Estrategia

La estrategia presenta múltiples ventajas significativas:

-

Sistema de Doble Confirmación: Al combinar la tendencia EMA suavizada con el indicador SuperTrend, la estrategia proporciona señales más confiables, reduciendo el riesgo de falsas rupturas. Este doble filtro ayuda a evitar operaciones en condiciones de mercado inciertas.

-

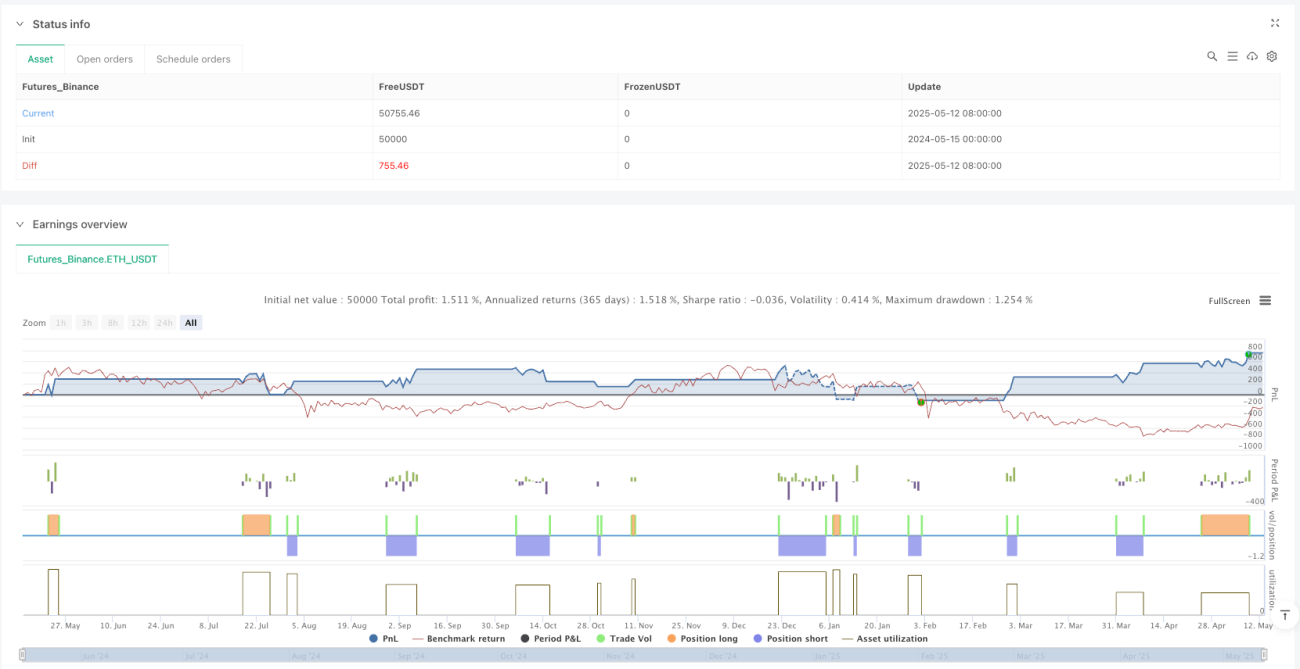

Gestión Dinámica del Riesgo: Los stop loss y take profit basados en ATR se adaptan automáticamente a la volatilidad del mercado, lo que significa que en mercados más volátiles los stops serán más amplios, y en mercados menos volátiles, más ajustados. Esta adaptabilidad hace que la estrategia sea adecuada para diferentes entornos de mercado.

-

Claridad Visual: La estrategia muestra los niveles de stop loss y take profit con líneas discontinuas en el gráfico, permitiendo a los traders ver de un vistazo el riesgo y la recompensa potenciales. La codificación por colores de la línea de tendencia y SuperTrend (verde para tendencia alcista, rojo para bajista) proporciona una indicación intuitiva de la dirección del mercado.

-

Marco de Trading Disciplinado: Mediante reglas predefinidas de entrada y salida, la estrategia promueve un trading disciplinado, reduciendo la influencia de las decisiones emocionales.

-

Compatibilidad con Múltiples Marcos Temporales: La estructura del código permite que la estrategia se utilice en diferentes marcos temporales, desde 5 minutos hasta gráficos diarios, siendo adecuada tanto para traders intradía como para swing traders.

-

Protección contra Reversiones de Tendencia: Además del mecanismo estándar de stop loss/take profit, la estrategia incluye condiciones de salida adicionales basadas en reversiones de tendencia, lo que proporciona una capa extra de protección frente a cambios bruscos del mercado.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, la estrategia también presenta algunos riesgos potenciales:

-

Problemas de Retardo: Tanto la EMA suavizada como SuperTrend son indicadores rezagados, lo que puede provocar retrasos en las entradas o salidas en mercados que cambian rápidamente. Este retardo puede generar puntos de entrada subóptimos o perder las mejores oportunidades de salida durante las reversiones de tendencia.

-

Rendimiento en Mercados Laterales: En condiciones de mercado sin tendencia clara o de rango, la estrategia puede generar múltiples señales falsas, resultando en operaciones frecuentes y pérdidas potenciales. La naturaleza seguidora de tendencia de la estrategia la hace más adecuada para mercados con tendencia definida.

-

Sensibilidad a los Parámetros: El rendimiento de la estrategia depende en gran medida de la selección de parámetros de entrada (como la longitud de la tendencia, el multiplicador ATR y el factor SuperTrend). Una configuración inadecuada puede llevar a un sobreajuste o a un rendimiento deficiente en trading real.

-

Falta de Filtro del Entorno de Mercado: La estrategia no cuenta con un mecanismo explícito para identificar y evitar entornos de mercado desfavorables, como períodos de volatilidad extrema o baja liquidez, lo que puede aumentar el riesgo.

-

Limitación del Multiplicador Fijo: Aunque el ATR ajusta la volatilidad, el uso de un multiplicador fijo puede no ser suficiente para todas las condiciones del mercado. En algunos casos, la relación riesgo-recompensa puede no ser lo suficientemente favorable.

Soluciones:

- Optimizar los parámetros de la estrategia mediante backtesting con diferentes combinaciones, encontrando configuraciones robustas que funcionen en diversas condiciones de mercado.

- Considerar la adición de filtros del entorno de mercado, como umbrales de volatilidad o indicadores de fuerza de tendencia, para evitar operar en condiciones desfavorables.

- Implementar un multiplicador ATR dinámico que se ajuste automáticamente según las condiciones del mercado.

- Utilizar un tamaño de posición reducido en trading real, especialmente en condiciones de mercado inciertas.

Direcciones de Optimización de la Estrategia

Basándose en un análisis profundo del código, estas son varias direcciones potenciales de optimización:

-

Agregar un Filtro de Fuerza de Tendencia: Integrar el ADX (Índice Direccional Promedio) o un indicador similar de fuerza de tendencia para identificar tendencias fuertes y filtrar señales en entornos de tendencia débil. Esto ayudará a reducir las señales falsas en mercados laterales, ya que la estrategia solo generará señales cuando la tendencia sea lo suficientemente fuerte.

-

Implementar un Multiplicador ATR Dinámico: Desarrollar un sistema que ajuste automáticamente el multiplicador ATR en función de la volatilidad actual del mercado. Usar multiplicadores más grandes en mercados de alta volatilidad y más pequeños en entornos de baja volatilidad puede equilibrar mejor el riesgo y la recompensa.

-

Incorporar Confirmación de Volumen: Agregar un componente de análisis de volumen para asegurar que los cambios de tendencia vayan acompañados de un volumen suficiente. Esto se puede lograr requiriendo que el volumen en el momento del cambio de tendencia sea superior al promedio, aumentando así la fiabilidad de la señal.

-

Implementar un Filtro Horario: Agregar un mecanismo basado en el tiempo para evitar operar en períodos conocidos por alta volatilidad o baja liquidez, como justo antes o después de la apertura/cierre del mercado. Esto puede reducir las operaciones no deseadas causadas por el ruido del mercado.

-

Optimizar la Detección de Cambios de Tendencia: El cambio de tendencia actual es relativamente simple (trendUp != trendUp[1]). Considere implementar una confirmación más compleja que requiera que el ángulo o la pendiente de la línea de tendencia alcance un umbral específico, para evitar que cambios de tendencia menores o temporales activen operaciones.

-

Agregar un Mecanismo de Protección de Ganancias: Implementar una función de stop loss dinámico (trailing stop) que ajuste automáticamente el nivel de stop loss a medida que el precio se mueve a favor, para proteger las ganancias obtenidas. Esto se puede lograr mediante un trailing stop basado en ATR o un stop loss móvil basado en la línea de tendencia.

-

Integrar Análisis Multitemporal: Ampliar la estrategia para considerar la dirección de la tendencia en marcos temporales superiores, operando solo cuando las señales del marco temporal inferior coincidan con la tendencia del marco superior. Este enfoque generalmente mejora la tasa de aciertos y reduce las operaciones en contra de la tendencia.

-

Desarrollar un Marco de Backtesting Integral: Crear un marco completo de backtesting que evalúe el rendimiento de la estrategia en diferentes condiciones de mercado y configuraciones de parámetros. Utilizar técnicas como la simulación de Monte Carlo y la optimización escalonada para identificar conjuntos de parámetros robustos.

Conclusión

La Estrategia de Cruce de Tendencia Adaptativa con Volatilidad Dinámica es un sistema de trading cuantitativo cuidadosamente diseñado que combina un filtro de tendencia EMA suavizada con la confirmación SuperTrend, proporcionando señales de alta probabilidad y una gestión de riesgos integrada. Sus principales ventajas son el sistema de doble confirmación, la gestión dinámica del riesgo basada en ATR y la retroalimentación visual clara, lo que la convierte en una herramienta eficaz para los traders que buscan un enfoque basado en reglas.

Sin embargo, la estrategia también tiene algunas limitaciones, como el retardo inherente de los indicadores rezagados, las dificultades potenciales en mercados laterales y la sensibilidad a la selección de parámetros. Mediante la implementación de las optimizaciones sugeridas, como la adición de filtros de fuerza de tendencia, multiplicadores ATR dinámicos, confirmación de volumen y análisis multitemporal, se puede mejorar significativamente la robustez y el rendimiento de la estrategia.

En última instancia, el éxito de la estrategia depende de la comprensión profunda de sus principios fundamentales por parte del trader, la calibración adecuada de los parámetros y la ejecución disciplinada en condiciones reales de mercado. Al abordar los riesgos identificados e implementar las optimizaciones propuestas, esta estrategia puede convertirse en una herramienta de trading potente en una variedad de entornos de mercado.

- 1