Resumen

La estrategia cuantitativa "Tirachinas de Fuego" es un sistema de trading basado en el cruce de medias móviles exponenciales (EMA) y la confirmación del oscilador estocástico (Stochastic), diseñado específicamente para el mercado de divisas. La estrategia utiliza el cruce de la EMA de 15 períodos con la EMA de 50 períodos como generador principal de señales, combinado con el oscilador estocástico (5,3,3) como señal de confirmación, identificando eficazmente puntos de entrada de alta probabilidad tanto en largo como en corto. La estrategia incluye un objetivo de ganancias personalizable (35 pips por defecto) y un indicador de sesgo de mercado en tiempo real que ayuda a los operadores a evaluar rápidamente el estado actual del mercado. Su idea central es capturar la fase inicial de los cambios de tendencia de precios, filtrando señales de baja calidad mediante la confirmación de indicadores, aumentando así la tasa de éxito de las operaciones.

Principio de la Estrategia

La lógica central de la estrategia cuantitativa "Tirachinas de Fuego" se basa en la aplicación combinada de dos indicadores técnicos principales:

-

Señal de cruce de EMA: La estrategia utiliza la EMA de 15 períodos y la EMA de 50 períodos como generador principal de señales. Cuando la EMA de corto plazo (15 períodos) cruza por encima de la EMA de largo plazo (50 períodos), se genera una señal de "Tirachinas de Fuego" alcista; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se genera una señal de "Tirachinas de Fuego Bajista" bajista. Este mecanismo se basa en el principio de seguimiento de tendencia, con el objetivo de capturar la formación de nuevas tendencias.

-

Confirmación del oscilador estocástico: La estrategia emplea el oscilador estocástico con parámetros (5,3,3) como mecanismo de confirmación.

- Confirmación alcista: El oscilador estocástico está por debajo de 20 (zona de sobreventa) y se mueve al alza.

- Confirmación bajista: El oscilador estocástico está por encima de 80 (zona de sobrecompra) y se mueve a la baja.

El flujo de ejecución de las operaciones es el siguiente:

- Entrada larga ("Tirachinas de Fuego"): Cuando la EMA de 15 períodos cruza por encima de la EMA de 50 períodos y el oscilador estocástico está en zona de sobreventa y comienza a subir, el sistema genera una señal de compra, con un objetivo de ganancias de 25-55 pips (35 pips por defecto).

- Entrada corta ("Tirachinas de Fuego Bajista"): Cuando la EMA de 15 períodos cruza por debajo de la EMA de 50 períodos y el oscilador estocástico está en zona de sobrecompra y comienza a bajar, el sistema genera una señal de venta, con un objetivo de ganancias de 25-55 pips (35 pips por defecto).

La estrategia también incluye una función de visualización en tiempo real, mostrando el sesgo actual del mercado ("Tirachinas de Fuego Compra", "Tirachinas de Fuego Bajista Venta" o "Neutral") en la esquina superior derecha del gráfico, y señalizando visualmente la ocurrencia del cruce mediante cambios de color de fondo.

Ventajas de la Estrategia

Mediante un análisis profundo del código, la estrategia cuantitativa "Tirachinas de Fuego" presenta las siguientes ventajas significativas:

-

Mecanismo de generación de señales simple y efectivo: La estrategia utiliza el cruce de EMA, clásico y ampliamente validado, como señal principal. Este mecanismo es simple e intuitivo, fácil de entender y ejecutar, y tiene la capacidad de capturar cambios de tendencia.

-

Doble confirmación para mayor fiabilidad: Al combinar el oscilador estocástico como señal de confirmación, se reduce significativamente la probabilidad de señales falsas y rupturas engañosas. Mediante el parámetro

enableStochFilter, el usuario puede elegir flexiblemente si activar o no este filtro. -

Establecimiento preciso del objetivo de ganancias: La estrategia incorpora un objetivo de ganancias personalizable (35 pips por defecto), adecuado para las características de volatilidad del mercado de divisas. Ayuda a obtener beneficios al inicio de la tendencia, evitando mantener posiciones en exceso que generen devolución de ganancias.

-

Sistema de retroalimentación visual intuitivo: La estrategia proporciona retroalimentación visual clara a través de etiquetas, cambios de color de fondo y tablas de estado. Ayuda a los operadores a identificar rápidamente las señales y el estado actual del mercado, reduciendo la dificultad operativa.

-

Condiciones de alerta integradas: La estrategia incluye condiciones de alerta que facilitan al operador configurar notificaciones automáticas, evitando perder oportunidades de trading y mejorando la utilidad de la estrategia.

-

Alta adaptabilidad: A través de múltiples parámetros ajustables (períodos de EMA, parámetros del oscilador estocástico, objetivo de ganancias, etc.), la estrategia puede adaptarse a diferentes condiciones de mercado y preferencias de trading, mejorando su versatilidad.

Riesgos de la Estrategia

A pesar de que la estrategia cuantitativa "Tirachinas de Fuego" está bien diseñada, presenta los siguientes riesgos potenciales:

-

Riesgo de ruptura falsa de tendencia: La señal de cruce de EMA puede verse afectada por el ruido del mercado, generando rupturas falsas. Aunque el mecanismo de confirmación del oscilador estocástico puede mitigar parcialmente este problema, en mercados de alta volatilidad o en consolidación lateral, aún pueden aparecer señales falsas.

Solución: Se puede considerar agregar filtros adicionales, como confirmación de volumen o reconocimiento de patrones de precio, para reducir aún más las señales falsas. -

Limitación del objetivo de ganancias fijo: La estrategia utiliza un número fijo de pips como objetivo de ganancias. Aunque es simple e intuitivo, no se adapta a las variaciones de volatilidad en diferentes entornos de mercado. En mercados de baja volatilidad, el objetivo puede ser demasiado agresivo; en mercados de alta volatilidad, se podría salir demasiado pronto, perdiendo mayores ganancias.

Solución: Considerar el uso de un objetivo de ganancias dinámico, como un múltiplo basado en el ATR (Average True Range) o un mecanismo de trailing stop. -

Falta de un mecanismo completo de gestión de riesgos: La estrategia actual establece un objetivo de ganancias, pero carece de una estrategia de stop loss clara, lo que podría generar pérdidas excesivas ante movimientos adversos del mercado.

Solución: Implementar una estrategia de stop loss definida, como un stop loss fijo basado en el punto de entrada o en niveles técnicos clave. -

Sensibilidad a los parámetros: La elección de los períodos de EMA y los parámetros del oscilador estocástico tiene un impacto significativo en el rendimiento de la estrategia. Parámetros inadecuados pueden llevar a un exceso de operaciones o a oportunidades perdidas.

Solución: Realizar una optimización exhaustiva de parámetros y pruebas retrospectivas (backtesting) para encontrar combinaciones de parámetros que muestren un rendimiento estable en diferentes condiciones de mercado. -

Limitación del entorno de mercado aplicable: La estrategia funciona mejor en mercados con tendencia clara, pero en mercados laterales o de alta volatilidad sin tendencia, puede generar muchas señales falsas.

Solución: Agregar un mecanismo de identificación del estado del mercado, como el ADX (Average Directional Index), para ajustar o desactivar automáticamente la estrategia en mercados no tendenciales.

Direcciones de Optimización de la Estrategia

Basándose en un análisis en profundidad del código, la estrategia cuantitativa "Tirachinas de Fuego" puede optimizarse en las siguientes direcciones:

-

Mejorar el mecanismo de gestión de riesgos: Introducir una estrategia de stop loss dinámica, por ejemplo, basada en ATR o trailing stop, para controlar mejor el riesgo y adaptarse a diferentes entornos de mercado. Esto permite proteger el capital mientras se da más espacio para el crecimiento de las ganancias.

-

Filtro de entorno de mercado: Agregar un mecanismo de identificación del entorno de mercado, por ejemplo, utilizando el indicador ADX para determinar si el mercado está en tendencia. En mercados no tendenciales, se puede aumentar automáticamente el umbral de entrada o desactivar temporalmente la estrategia para evitar operar en condiciones inapropiadas.

-

Ajuste dinámico de parámetros: Implementar un mecanismo de ajuste dinámico de parámetros que optimice automáticamente los períodos de EMA y los parámetros del oscilador estocástico según la volatilidad del mercado, para adaptarse a las características de las diferentes fases del mercado. Por ejemplo, en mercados de alta volatilidad, usar períodos de EMA más largos para reducir el ruido.

-

Confirmación en múltiples marcos temporales: Introducir análisis en múltiples marcos temporales, por ejemplo, confirmar la dirección de la tendencia en un marco temporal superior y luego ejecutar operaciones en el marco temporal actual. Esto mejora la precisión de la dirección de la operación y evita operar en contra de la tendencia.

-

Mecanismo de confirmación de volumen: Agregar análisis de volumen como condición adicional de confirmación, ejecutando operaciones solo cuando el volumen respalde la señal. Esto ayuda a identificar rupturas y cambios de tendencia genuinos, reduciendo el riesgo de rupturas falsas.

-

Optimización de la estrategia de ganancias: Implementar un mecanismo de obtención de ganancias por partes, por ejemplo, dividiendo la posición en varias partes y obteniendo ganancias en diferentes niveles de precio. Esto asegura un cierto beneficio mientras se da a una parte de la posición un mayor margen de ganancia.

-

Manejo de señales en contra: Cuando aparece una señal opuesta a la posición actual, implementar una lógica de manejo más inteligente, por ejemplo, cerrar la posición y abrir una en dirección contraria, en lugar de simplemente esperar a alcanzar el objetivo de ganancias. Esto permite adaptarse más rápidamente a los cambios del mercado.

Conclusión

La estrategia cuantitativa "Tirachinas de Fuego" es un sistema de trading de divisas bien diseñado que, mediante la combinación del cruce de EMA y el oscilador estocástico, captura eficazmente las oportunidades de cambio de tendencia del mercado. La lógica central de la estrategia es clara, los parámetros están bien configurados y la ejecución es simple, siendo adecuada para el trading de divisas a corto y mediano plazo.

Las principales ventajas de la estrategia radican en su mecanismo de generación de señales simple y efectivo, el sistema de filtro de doble confirmación y la retroalimentación visual intuitiva, lo que la hace fácil de entender y ejecutar. Además, el objetivo de ganancias personalizable y las opciones de ajuste flexible de parámetros ofrecen buena adaptabilidad y utilidad práctica.

Sin embargo, la estrategia aún presenta algunos riesgos potenciales, como el problema de rupturas falsas de tendencia, la limitación del objetivo de ganancias fijo y la falta de un mecanismo completo de gestión de riesgos. Para abordar estos problemas, se pueden agregar condiciones de filtro adicionales, implementar estrategias de ganancias y stop loss dinámicos, e incorporar mecanismos de identificación del entorno de mercado, entre otras optimizaciones.

En general, la estrategia cuantitativa "Tirachinas de Fuego" proporciona a los operadores de divisas un marco de trading con fundamentos teóricos sólidos y una implementación técnica madura. Con una configuración adecuada de parámetros y las optimizaciones necesarias, esta estrategia tiene el potencial de lograr un rendimiento estable en el trading real. Sin embargo, como con todas las estrategias de trading, se deben realizar pruebas retrospectivas y simulaciones exhaustivas antes de su aplicación real, combinadas con principios sólidos de gestión de capital, para garantizar su estabilidad y fiabilidad en diferentes entornos de mercado.

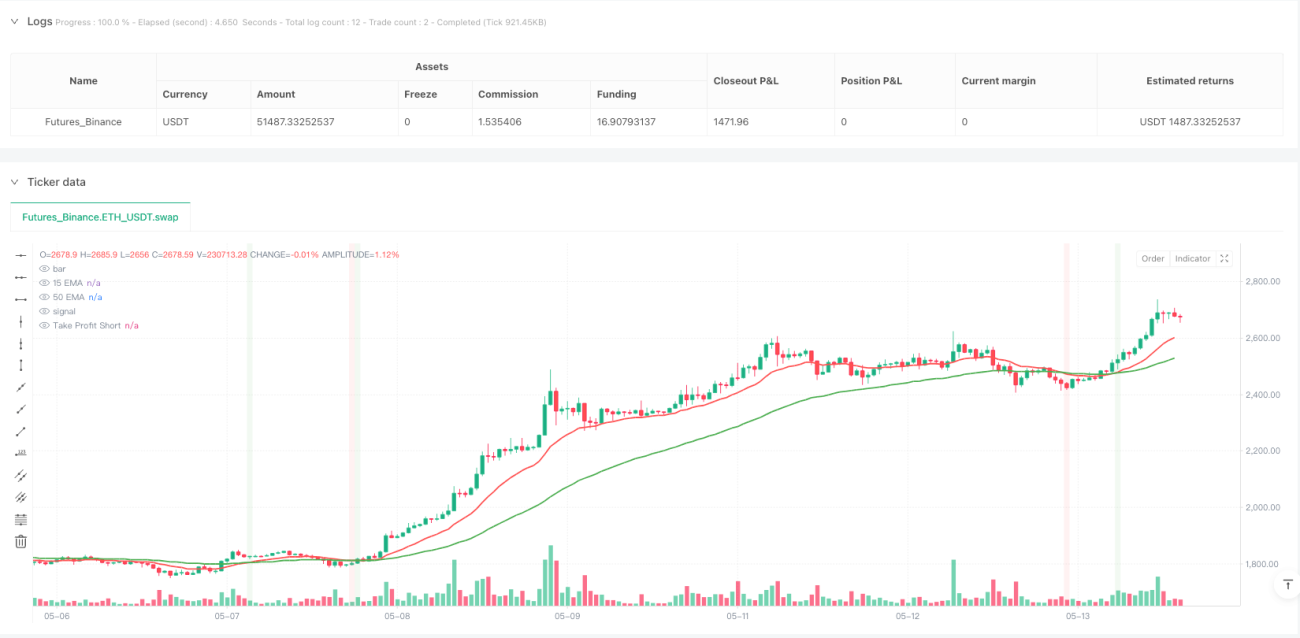

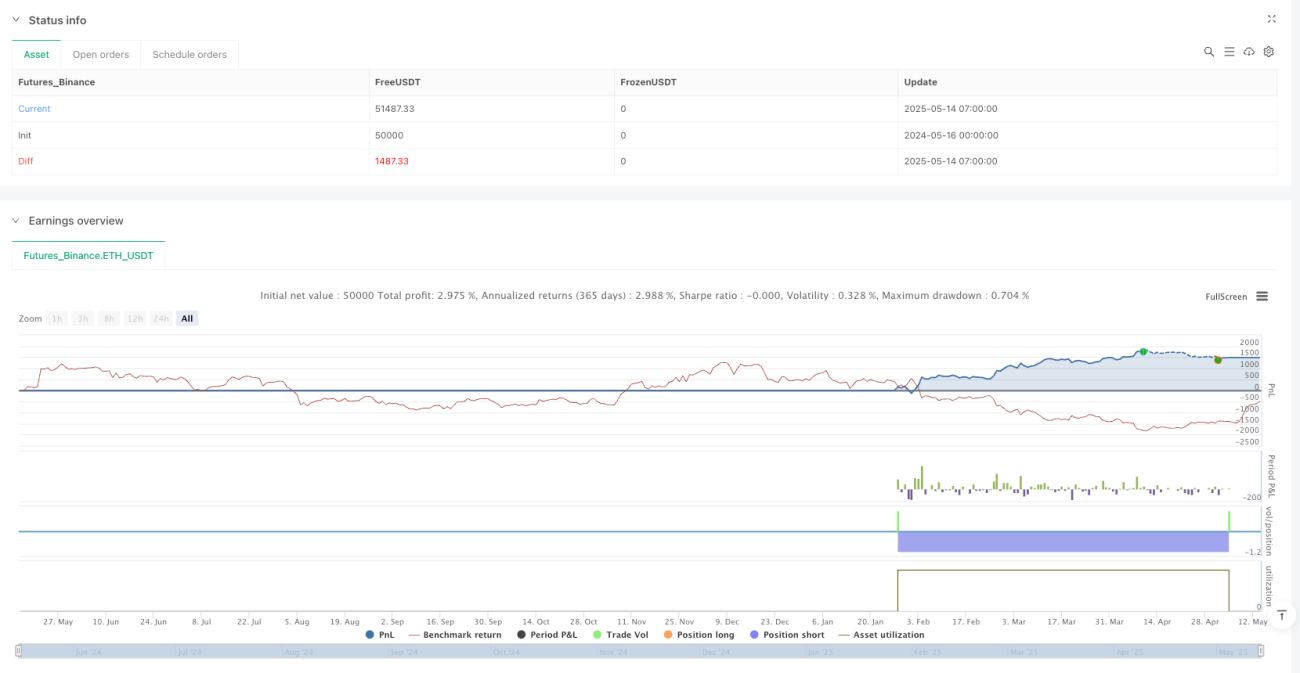

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// ============================================================================

// Forex Fire Sling Shot Strategy

// ============================================================================- 1