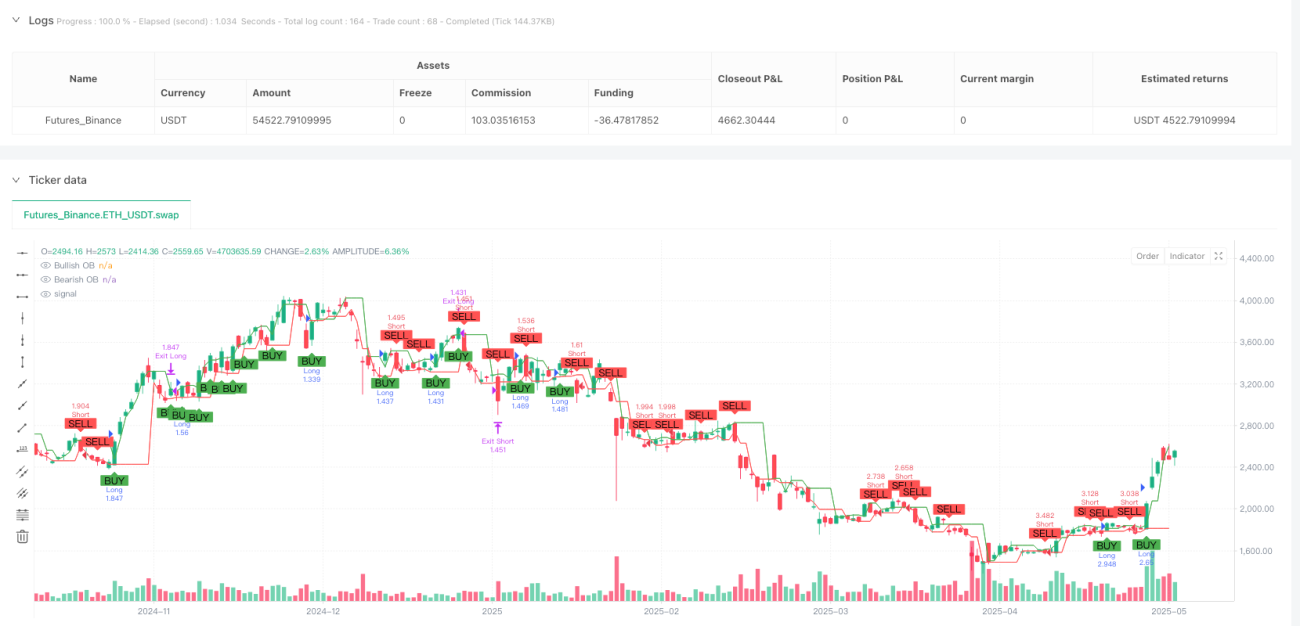

Resumen

Esta "Estrategia Dinámica de Bloques de Órdenes ICT con Fusión de Múltiples Indicadores" es una estrategia avanzada de trading cuantitativo basada en la metodología ICT (Inner Circle Trading), que combina múltiples indicadores técnicos para identificar oportunidades de trading de alta probabilidad. La estrategia integra información de diversas dimensiones del mercado, como bloques de órdenes (Order Block), medias móviles (EMA), índice de fuerza relativa (RSI) y volatilidad (ATR), para construir un sistema de trading integral. La estrategia identifica automáticamente áreas clave de precios en el mercado, como zonas de quiebre, zonas de rechazo y bloques de órdenes, y proporciona señales claras de entrada y salida en estas áreas. Además, incluye un mecanismo completo de gestión de riesgos que calcula dinámicamente la posición del stop loss y establece objetivos de ganancias basados en la relación riesgo-recompensa, asegurando un buen control de riesgos en cada operación.

Principio de la Estrategia

El núcleo de esta estrategia se basa en la teoría de bloques de órdenes dentro de la metodología ICT, que sostiene que el mercado deja "bloques de órdenes" antes de formar una tendencia, y estas áreas suelen ser donde las grandes instituciones acumulan posiciones. El funcionamiento específico de la estrategia es el siguiente:

-

Identificación de bloques de órdenes: La estrategia analiza la dinámica de precios para identificar bloques de órdenes alcistas y bajistas. En el código, un bloque de órdenes alcista se define como el máximo anterior cuando el precio rompe al alza, y un bloque de órdenes bajista como el mínimo anterior cuando el precio rompe a la baja.

-

Filtro de tendencia: Se utiliza una EMA de 50 períodos como filtro de tendencia. Solo se consideran señales largas cuando el precio está por encima de la EMA, y señales cortas cuando el precio está por debajo.

-

Confirmación de momentum: Se emplea el RSI para confirmar el momentum, evitando entrar en condiciones de sobrecompra o sobreventa. Se considera largo si el RSI está por debajo de 70, y corto si está por encima de 30.

-

Condiciones de entrada: Para una entrada larga se requiere: (1) que el precio supere al alza el bloque de órdenes alcista, (2) que el precio esté por encima de la EMA, (3) que el RSI esté por debajo del nivel de sobrecompra, y (4) que el cierre sea superior a la apertura (confirmando la dirección de la vela). Las condiciones para una entrada corta son las opuestas.

-

Gestión de riesgos: La estrategia utiliza el ATR para calcular dinámicamente el nivel de stop loss, multiplicando el valor del ATR por un factor de 1.5 para colocarlo por debajo del bloque de órdenes. El objetivo de ganancias se calcula automáticamente en función de la relación riesgo-recompensa (2.5 veces).

-

Ejecución de la operación: Cuando se cumplen todas las condiciones, la estrategia ejecuta automáticamente la operación y establece los niveles de stop loss y take profit correspondientes.

Ventajas de la Estrategia

-

Marco de análisis multidimensional: Combina análisis de acción del precio (bloques de órdenes), tendencia (EMA), momentum (RSI) y volatilidad (ATR), formando un sistema de decisión integral que reduce eficazmente las señales falsas.

-

Gestión de riesgos adaptativa: Al utilizar el ATR, la estrategia ajusta dinámicamente el stop loss según la volatilidad del mercado, lo que hace que la gestión de riesgos sea más flexible y se adapte a los cambios del mercado.

-

Marco claro de riesgo-recompensa: La estrategia incorpora una relación fija de riesgo-recompensa (2.5:1), asegurando que cada operación tenga una expectativa positiva, lo que favorece el crecimiento del capital a largo plazo.

-

Consistencia con la dirección de la tendencia: El filtro EMA garantiza que solo se opere en la dirección de la tendencia, mejorando la tasa de éxito y la rentabilidad.

-

Filtrado de condiciones extremas del mercado: El RSI evita entrar en condiciones de sobrecompra o sobreventa, reduciendo el riesgo de operar en contra de la tendencia.

-

Mecanismo de confirmación de entrada: La estrategia requiere que el precio de cierre confirme la dirección de la ruptura, reduciendo el riesgo de pérdidas por rupturas falsas.

-

Sistema de visualización y alertas: La estrategia proporciona marcas claras en el gráfico y funciones de alerta, permitiendo a los operadores identificar oportunidades de trading de manera intuitiva y actuar a tiempo.

Riesgos de la Estrategia

-

Riesgo de rezago: El uso de indicadores como EMA y RSI puede provocar señales tardías, perdiendo puntos de entrada óptimos o generando señales retrasadas en mercados que cambian rápidamente. Solución: considerar reducir el período de la EMA o combinarla con indicadores de corto plazo más sensibles para mejorar la capacidad de respuesta.

-

Riesgo de ruptura falsa: El precio puede superar temporalmente el bloque de órdenes y revertirse inmediatamente, generando señales falsas. Solución: agregar mecanismos de confirmación adicionales, como confirmación de volumen o esperar varias velas para confirmar la ruptura.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros de entrada (como el multiplicador del ATR, la relación riesgo-recompensa, etc.), y diferentes entornos de mercado pueden requerir configuraciones distintas. Solución: realizar optimizaciones mediante backtesting para encontrar la mejor combinación de parámetros para diferentes mercados y marcos temporales.

-

Dependencia excesiva de patrones históricos: La teoría ICT se basa en patrones históricos de precios, pero las condiciones del mercado cambian con frecuencia y los patrones pasados pueden dejar de ser válidos. Solución: evaluar periódicamente el rendimiento de la estrategia y ajustar sus reglas según los cambios del mercado.

-

Gestión de capital insuficiente: Aunque la estrategia incluye stop loss y relación riesgo-recompensa, carece de reglas integrales de gestión de capital. Solución: agregar un límite máximo de riesgo por operación y mecanismos de ajuste de capital después de pérdidas consecutivas.

-

Problemas de adaptabilidad a todo el mercado: La estrategia puede funcionar bien en ciertos mercados o marcos temporales, pero no en otros. Solución: incorporar un componente de identificación del estado del mercado para ajustar las reglas de trading o pausar las operaciones según las condiciones del mercado.

Direcciones de Optimización de la Estrategia

-

Agregar confirmación de volumen: Actualmente, la estrategia solo identifica bloques de órdenes basándose en la dinámica de precios. Se podría añadir análisis de volumen para confirmar bloques de órdenes importantes, ya que los bloques genuinos suelen ir acompañados de cambios significativos en el volumen. Esto filtraría muchas señales de baja calidad.

-

Clasificación del estado del mercado: Introducir un mecanismo para identificar el estado del mercado (tendencia, rango, alta volatilidad, etc.) y ajustar dinámicamente los parámetros o reglas de la estrategia según el estado. Esto mejoraría la adaptabilidad de la estrategia en diferentes entornos de mercado.

-

Análisis de múltiples marcos temporales: Integrar resultados de marcos temporales superiores para asegurar que la dirección de las operaciones esté alineada con la tendencia de mayor escala. Por ejemplo, se podría agregar un filtro de tendencia diaria o semanal para operar solo en la dirección de la tendencia principal.

-

Mejora del algoritmo de identificación de bloques de órdenes: La identificación actual es relativamente simple. Se podrían emplear algoritmos más complejos para reconocer bloques de órdenes de mayor calidad, considerando la estructura de precios, patrones de velas y características de volatilidad.

-

Relación riesgo-recompensa dinámica: Ajustar la relación riesgo-recompensa según la volatilidad o la fuerza de la tendencia del mercado, usando una relación más alta en tendencias fuertes y una configuración más conservadora en mercados volátiles.

-

Incorporar componentes de aprendizaje automático: Introducir algoritmos de machine learning para optimizar la selección de parámetros o identificar las mejores oportunidades de trading, aprendiendo de datos históricos las mejores combinaciones de parámetros y momentos de entrada.

-

Mejorar el mecanismo de salida: Además del take profit y stop loss fijos, agregar mecanismos de salida dinámicos, como trailing stop o señales de salida basadas en la estructura del mercado, para capturar mejor los movimientos de la tendencia.

-

Agregar filtros estacionales y temporales: Analizar el rendimiento en diferentes períodos (por ejemplo, distintas horas del día, diferentes días de la semana) para evitar sesiones de baja eficiencia y concentrarse en los momentos de mayor probabilidad de éxito.

Conclusión

La "Estrategia Dinámica de Bloques de Órdenes ICT con Fusión de Múltiples Indicadores" es un sistema de trading integral que combina la teoría de trading ICT con el análisis técnico moderno. Al identificar áreas clave de precios (bloques de órdenes) y combinarlas con indicadores de tendencia, momentum y volatilidad, crea un marco de trading completo. Sus principales ventajas radican en su enfoque de análisis multidimensional y su sistema adaptativo de gestión de riesgos, lo que le permite adaptarse a diferentes condiciones del mercado.

Sin embargo, la estrategia también enfrenta desafíos como el rezago de los indicadores, el riesgo de rupturas falsas y la sensibilidad a los parámetros. Para mejorar su robustez y rentabilidad, se recomiendan diversas optimizaciones, incluyendo la adición de confirmación de volumen, clasificación del estado del mercado, análisis multi-marco temporal y mejora del algoritmo de identificación de bloques de órdenes.

Con estas optimizaciones, la estrategia tiene el potencial de convertirse en un sistema de trading más completo y eficaz, capaz de generar resultados consistentes en diversos entornos de mercado. Lo más importante es que los operadores deben verificar el rendimiento de la estrategia en condiciones reales de mercado mediante backtesting exhaustivo y trading simulado, y realizar los ajustes necesarios según su tolerancia al riesgo y objetivos de trading.

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1