Resumen

El sistema de trading cuantitativo de velas con tendencia EMA-RSI es un sistema de trading integral que combina indicadores de análisis técnico con el reconocimiento de patrones de velas. La estrategia opera principalmente en el marco temporal de 15 minutos, determina la dirección de la tendencia del mercado mediante la media móvil exponencial (EMA) de 200 períodos, confirma el impulso del precio utilizando el índice de fuerza relativa (RSI) e identifica puntos de entrada mediante patrones clásicos de velas como el patrón envolvente y el patrón de aguja. La estrategia establece objetivos de ganancias basados en la relación riesgo-recompensa, logrando una combinación perfecta de seguimiento de tendencia y análisis de acción del precio.

Principio de la Estrategia

El principio central de esta estrategia se basa en la combinación de seguimiento de tendencia y análisis de acción del precio. La lógica específica es la siguiente:

-

Identificación de tendencia: Se utiliza la EMA de 200 períodos como filtro principal de tendencia. Cuando el precio está por encima de la EMA, se considera que el mercado está en tendencia alcista; cuando el precio está por debajo de la EMA, se considera que está en tendencia bajista.

-

Confirmación de impulso: Se emplea el indicador RSI para evaluar el estado del impulso del precio. La estrategia establece un límite superior de 55 y un límite inferior de 45. En condiciones de largos, se requiere que el RSI esté por debajo de 55, lo que indica que el precio aún no está sobrecomprado; en condiciones de cortos, se requiere que el RSI esté por encima de 45, lo que indica que el precio aún no está sobrevendido.

-

Señal de entrada: Se combinan patrones clásicos de velas como punto de entrada preciso:

- Entrada larga: cuando el precio está por encima de la EMA de 200, el RSI está por debajo de 55 y aparece un patrón envolvente alcista o un patrón de aguja alcista.

- Entrada corta: cuando el precio está por debajo de la EMA de 200, el RSI está por encima de 45 y aparece un patrón envolvente bajista o un patrón de aguja bajista.

-

Gestión de riesgos: Se combina un stop loss fijo con un objetivo de ganancias dinámico:

- Stop loss: se calcula en función de los pips ingresados.

- Objetivo de ganancias: se calcula basado en la relación riesgo-recompensa, con un valor predeterminado de 2 veces la distancia de riesgo.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: La estrategia combina tres niveles de confirmación (tendencia, impulso y patrón de precio), lo que reduce significativamente las señales falsas y mejora la tasa de éxito. Cuando las tres condiciones se cumplen simultáneamente, la fiabilidad de la señal de entrada aumenta considerablemente.

-

Alta adaptabilidad: La estrategia se puede aplicar a diversos instrumentos de trading, incluyendo forex, criptomonedas y acciones, y está optimizada para gráficos de 15 minutos, ofreciendo un buen equilibrio entre frecuencia de trading y calidad de señal.

-

Gestión de riesgos sólida: Se utiliza un objetivo de ganancias dinámico basado en la relación riesgo-recompensa, asegurando que cada operación mantenga una proporción consistente de riesgo-recompensa, lo que favorece la rentabilidad estable a largo plazo.

-

Evita operaciones en contra de la tendencia: Gracias al filtro de tendencia de la EMA de 200, la estrategia evita estrictamente operar en contra de la tendencia, operando solo en la dirección de la misma, lo que mejora la estabilidad general del sistema.

-

Alta capacidad de backtesting: La estructura del código de la estrategia es clara, los parámetros son flexibles, lo que facilita el backtesting histórico y la optimización de parámetros, y es compatible con PineConnector para permitir el trading algorítmico automático.

Riesgos de la Estrategia

-

Dependencia excesiva de indicadores técnicos: La estrategia se basa principalmente en indicadores técnicos y patrones de precio, lo que puede fallar durante movimientos violentos del mercado o eventos fundamentales importantes. La solución es pausar el trading durante publicaciones de datos importantes o fluctuaciones anormales del mercado.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a configuraciones de parámetros como los umbrales del RSI y el período de la EMA; diferentes entornos de mercado pueden requerir parámetros distintos. Se recomienda optimizar los parámetros mediante backtesting para cada instrumento y condición de mercado.

-

Riesgo de falsas rupturas: En mercados laterales o de consolidación, el precio puede cruzar la EMA de 200 con frecuencia, generando señales falsas. Se podría agregar confirmación de volumen o ampliar las condiciones de filtro para reducir las señales falsas.

-

Riesgo de stop loss fijo: Usar un stop loss de pips fijos puede no adaptarse a todas las condiciones de volatilidad del mercado; en mercados de alta volatilidad, el stop loss puede ser demasiado pequeño, y en mercados de baja volatilidad, demasiado grande. Se recomienda usar un stop loss dinámico basado en ATR o niveles clave de precio.

-

Mecanización del reconocimiento de patrones de velas: El código utiliza un algoritmo simplificado para el reconocimiento de patrones de velas, que puede no capturar todos los patrones válidos o reconocer erróneamente patrones no válidos. Se podrían introducir algoritmos de reconocimiento más complejos o agregar condiciones de confirmación adicionales.

Direcciones de Optimización

-

Ajuste dinámico de parámetros: Se podría introducir un mecanismo de parámetros adaptativos que ajuste automáticamente los umbrales del RSI y el período de la EMA según la volatilidad del mercado. Por ejemplo, aumentar el rango de filtro del RSI cuando la volatilidad aumenta, o acortar el período de la EMA cuando la tendencia es clara. Esto permitiría que la estrategia se adapte mejor a diferentes entornos de mercado.

-

Agregar filtro de tiempo: Introducir un filtro de tiempo de trading para evitar períodos de baja liquidez y alta volatilidad, como las aperturas y cierres de mercado. Esto ayuda a evitar señales erróneas durante momentos de alto ruido en el mercado.

-

Confirmación multi-temporal: Agregar confirmación de tendencia en un marco temporal superior, por ejemplo, confirmar la dirección de la tendencia en el gráfico diario y luego buscar señales de entrada en el gráfico de 15 minutos. La confirmación multi-temporal puede mejorar la fiabilidad de las señales y reducir el riesgo de operar en contra de la tendencia.

-

Mejora de la estrategia de stop loss: Reemplazar el stop loss fijo por uno basado en ATR o porcentaje de volatilidad, para que se adapte mejor a las condiciones reales de volatilidad del mercado. Un stop loss dinámico puede proteger mejor el capital y evitar pérdidas excesivas debido a movimientos repentinos del mercado.

-

Agregar análisis de volumen: Combinar patrones de velas con confirmación de volumen puede mejorar la calidad de la señal. Los patrones respaldados por un alto volumen suelen tener mayor fiabilidad, lo que puede filtrar eficazmente algunas señales falsas.

Conclusión

El sistema de trading cuantitativo de velas con tendencia EMA-RSI es un sistema de trading integral que combina seguimiento de tendencia, análisis de impulso y reconocimiento de patrones de precio. Al filtrar la tendencia con la EMA de 200, confirmar el impulso con el RSI y encontrar puntos de entrada precisos mediante patrones clásicos de velas, esta estrategia ofrece un enfoque sistemático para el análisis de mercado y la ejecución de operaciones.

La principal ventaja de la estrategia radica en su mecanismo de confirmación múltiple y su sólida gestión de riesgos, pero también presenta riesgos como una fuerte dependencia de indicadores técnicos y una alta sensibilidad a los parámetros. Mediante la introducción de ajustes dinámicos de parámetros, confirmación multi-temporal y mejoras en la estrategia de stop loss, es posible aumentar aún más la estabilidad y adaptabilidad de la estrategia.

En general, se trata de una estrategia de trading cuantitativo bien diseñada y de lógica clara, adecuada para traders de tendencia a mediano y largo plazo. Con una configuración adecuada de parámetros y control de riesgos, esta estrategia tiene el potencial de lograr un rendimiento estable en diversas condiciones de mercado.

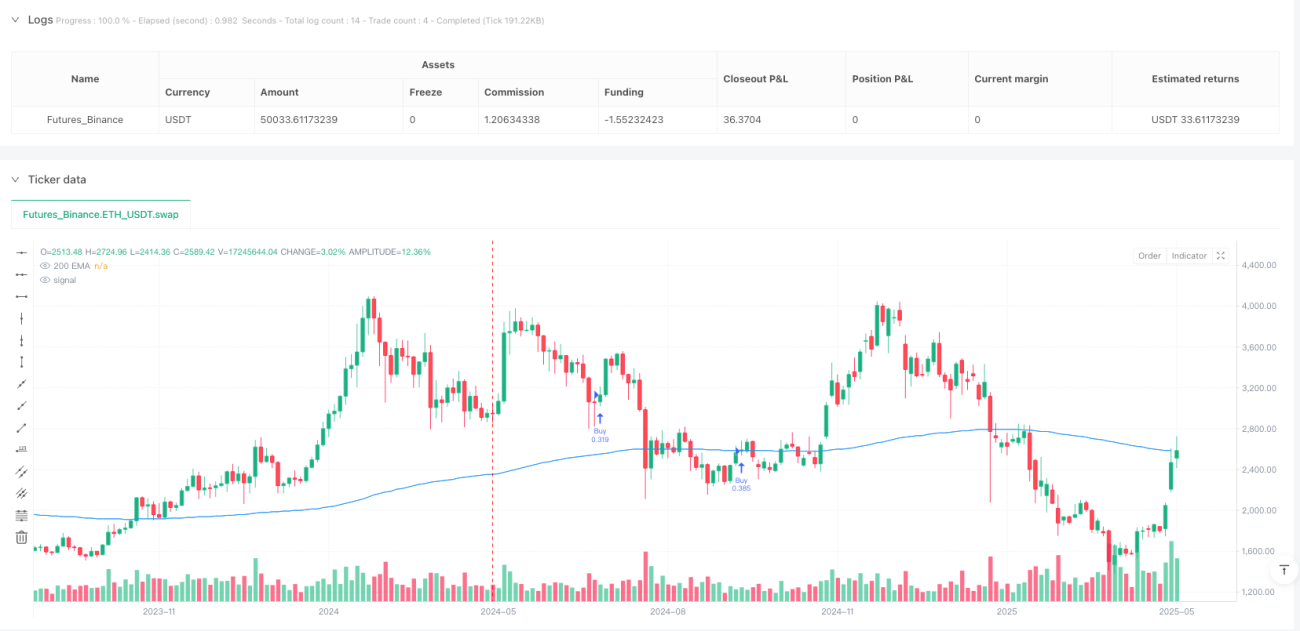

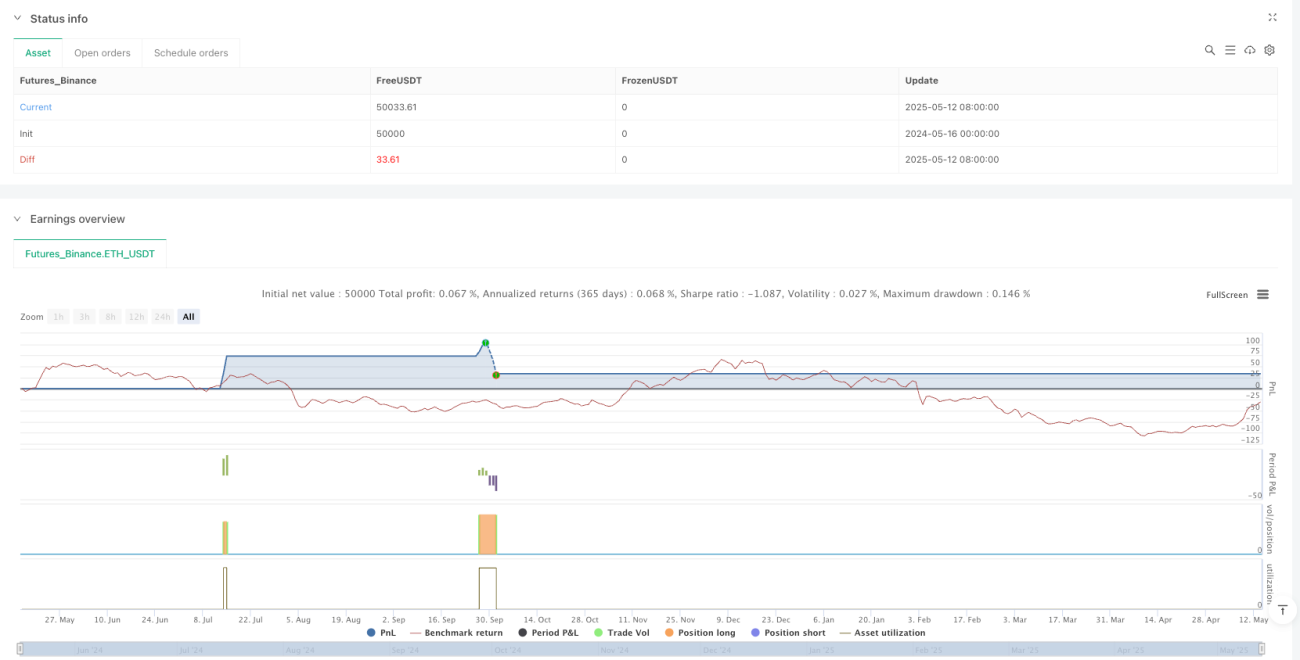

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("15-Min Candlestick Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1